文|酒讯 子煜

编辑|方圆

每一个“百亿目标”都如同吊在马儿前面的胡萝卜,吸引酒企们马不停蹄。

纵观20家上市白酒企业年报,算上2023“新人”今世缘,8家企业位列百亿俱乐部。白酒板块之外西凤酒刚刚官宣突破百亿规模,如今跻身白酒百亿俱乐部的白酒企业数量已达到12家。

100亿规模对于“准百亿”企业们是目之所及最有诱惑力的目标,而突破百亿的企业们仍在产品、市场等方面寻求更快加速度。随着百亿阵营的有机变化,行业格局也正在重构。

01 百亿“新人”

百亿营收规模是一线酒企“分水岭”,也是下一阶段行业竞争的入场券。

2023年,百亿区间迎来了“新人”今世缘和西凤。年报显示,2023年今世缘实现营业收入100.98亿元,同比增长28.07%;归属于上市公司股东的净利润为31.36亿元,同比增长25.3%。年初,西凤酒在百亿庆典暨2023年度全国经销商供应商总结表彰大会上公布,2023年销售收入103.4亿元,正式跻身白酒企业百亿阵营。

抬头看,200、300亿阵营也在“纳新”。2023年,古井贡酒实现营收202.54亿元,同比增长21.18%,位于白酒上市公司第六位;2022年洋河首破300亿大关,去年继续保持增长,实现营收331.26亿元,紧跟“茅五”位列第三;山西汾酒和泸州老窖紧随其后在2023年突破300亿元营收,分别实现营收319.28亿元和302.33亿元,同比增长分别达21.80%和20.34%。

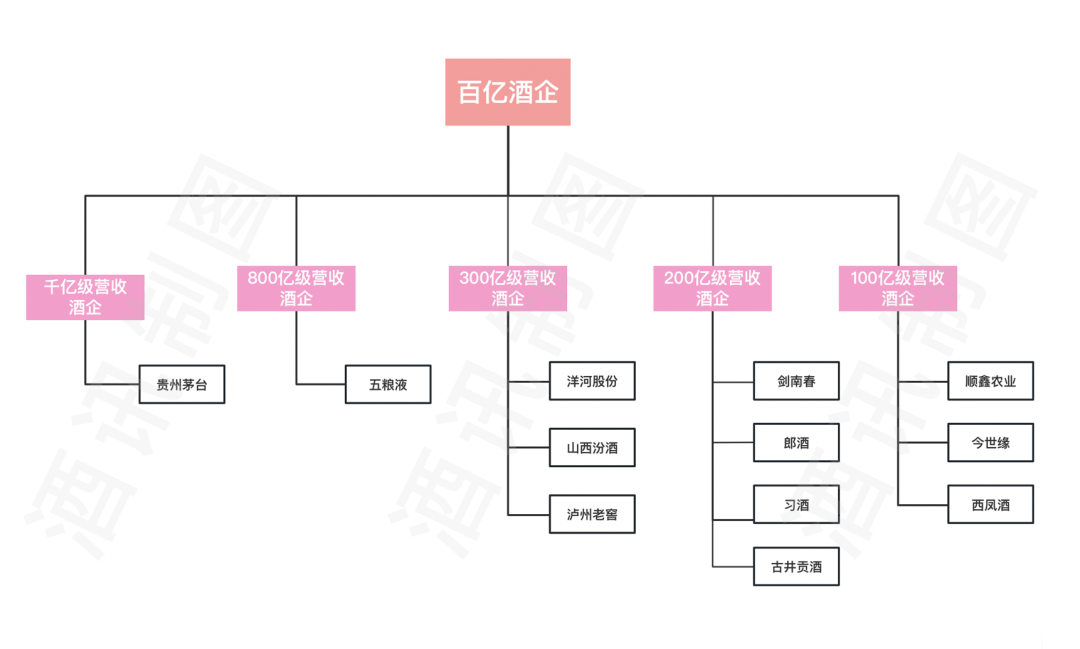

图片来源:酒讯制图

目前,白酒行业已形成一家千亿级营收酒企贵州茅台、一家800亿级营收酒企五粮液,以及三家300亿级营收酒企,四家200亿级营收酒企剑南春、郎酒、习酒、古井贡酒和3家100亿级营收酒企顺鑫农业、今世缘、西凤酒。

随着百亿俱乐部规模进化,酒企的头部效应也进一步凸显。根据国家统计局、中国酒业协会数据,2023年全国规模以上企业实现营业收入7563 亿元,同比增长9.7%;实现利润总额2328亿元,同比增长7.5%。

由此来看,白酒市场接近7500多亿的市场规模,20家上市企业贡献了近4250亿元,其中Top8分割了超3700亿元的营收。如果再加上营收超过百亿但未上市的剑南春、习酒、郎酒、西风四家,12家百亿规模酒企的营收占据了整个市场的“半壁江山”,利润总额则占整体约七成。行业集中度进一步加深,头尾酒企拉开差距。

除此之外,老白干酒、迎驾贡酒、金沙古酒、酒鬼酒、金沙酒业、白云边都曾提出过百亿目标。这也也意味着随着这些酒企冲击百亿,白酒行业的集中度将进一步强化,头部队列的肉搏也将更为激烈。

02 破百执念

回望酒企们进军百亿的征途,并非一帆风顺。就两家百亿“新人”来说,锁定百亿经历数年,并都以打造核心大单品实现跃升。西凤酒2020年提出百亿目标,彼时,董事长张正提出通过3年努力,跨入百亿阵营。这一目标虽迟但到,2023年终得硕果。

2021年,今世缘在《五年战略规划纲要》,提出到2025年,努力实现营收过百亿元。但该规划一经披露,就收到了上海证券交易所的问询函,称公司在披露上述预测性信息时,未提供充分、客观的事实依据与预测基础,并要求公司补充上述预测性信息的依据并充分提示风险。这也让外界对今世缘的百亿目标产生不同程度的质疑。

值得一提的是,“百亿目标”在酒行业喧嚣过很多年,但背后的含义却在时间的变迁中发生变化,2010年的百亿和2023年的百亿对企业来说早已经不同。

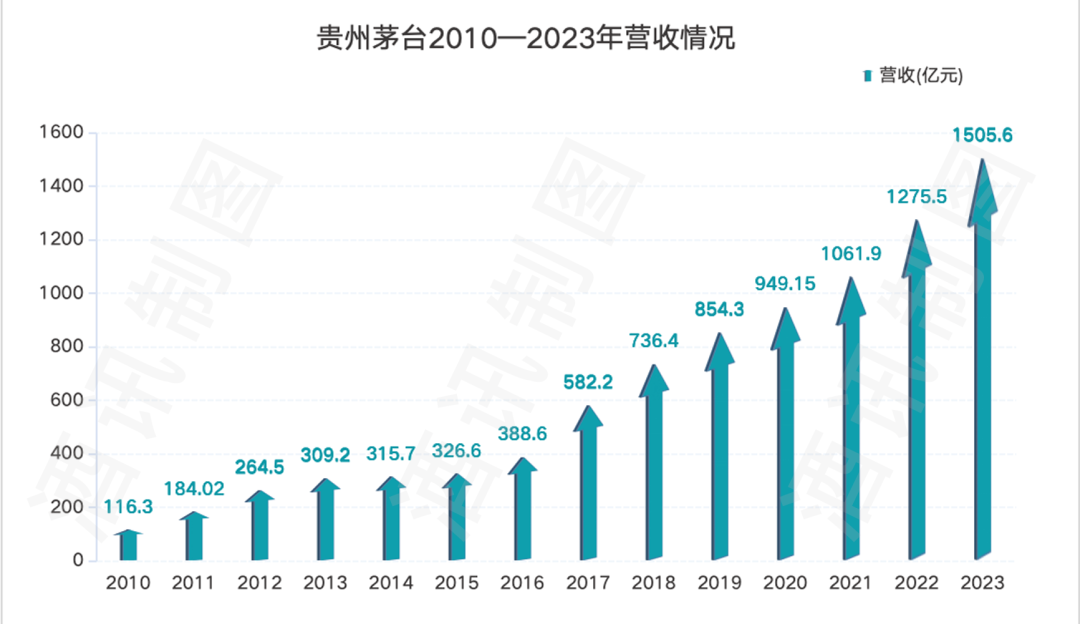

图片来源:酒讯制图

2010年,茅台首破百亿,实现营收116.3亿元,14年间,这个数据已经翻了超过3番达到了1505.6亿。

北京酒类流通行业协会秘书长程万松表示,五粮液、茅台突破百亿的时代是做大蛋糕的时代,“水大鱼大”,百亿是一个业绩标尺,没有更多的含义。但现在是存量市场,处于分蛋糕的时代,行业深度调整,产业不断分化,强者恒强的格局不断固化,顶端企业优势显著,绝大多数中小型、地方型酒企,失去了普遍性增长的机遇,也失去了全国化的机遇,而冲击百亿的困难程度将愈来愈大。

酒类分析师肖竹青认为,当前白酒行业强者恒强,弱者更弱的趋势更加明显。突破百亿意味着大量生产、大量销售,能降低运营成本,也证明有更多的消费者愿意指名购买,有核心根据地市场能够支撑企业抗风险。“当下的百亿是一个全国化酒企的起步标准,在百亿规模上,再做全国化才会有可持续发展的资源、费用、人才、团队支撑。”

03 后劲儿从哪儿来

迈入新竞争区间,企业们马不停蹄奔向一个又一个百亿,而再度跃升的加速度又从哪里来呢?

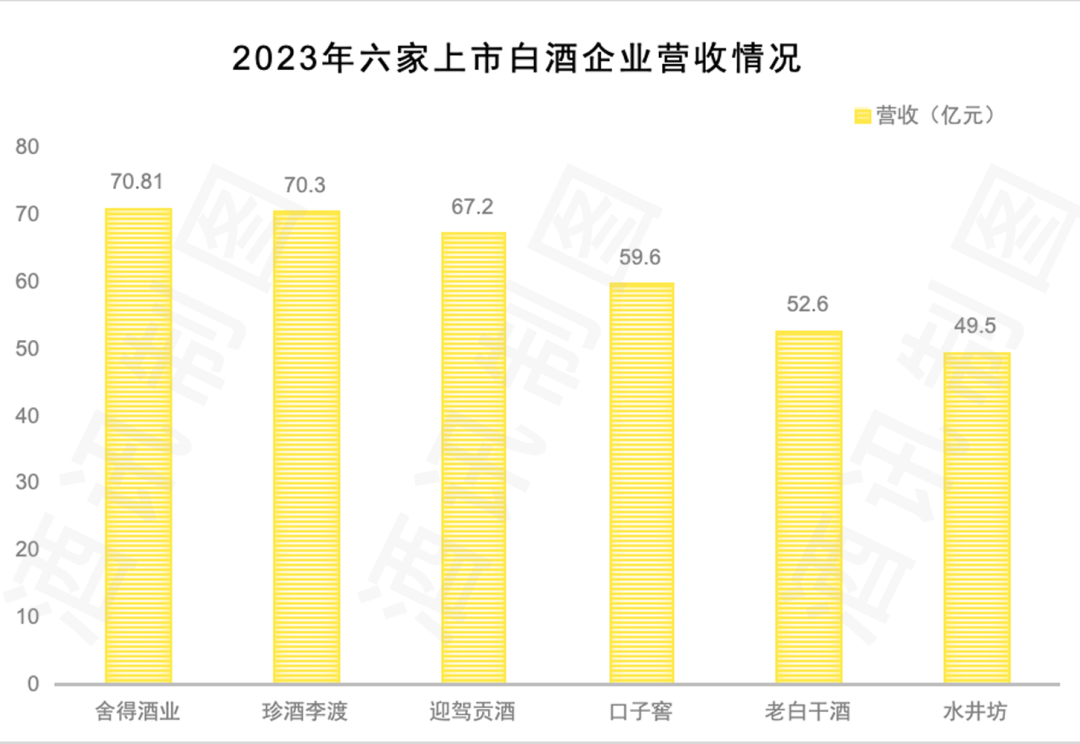

从年报来看,舍得酒业、珍酒李渡、迎驾贡酒几家上市酒企,分别以营收70.81亿、70.3亿、67.20亿营收规模,组成60亿至70亿阵营承上启下。此外口子窖、老白干酒和水井坊则在50亿元阵营厉马秣兵。

图片来源:酒讯制图

程万松指出,一般来说,把本土市场做扎实,实现较好市场占比,就能达到30-50亿营收,而在大本营之外再做深做透2-3个市场,能实现50亿元以上的营收。从目前突破200亿元营收的企业看,基本都完成了全国化架构,一方面拥有强势的本土市场,另一方面拥有省外3-5个甚至更多核心市场,并且省外营收超过省内营收。

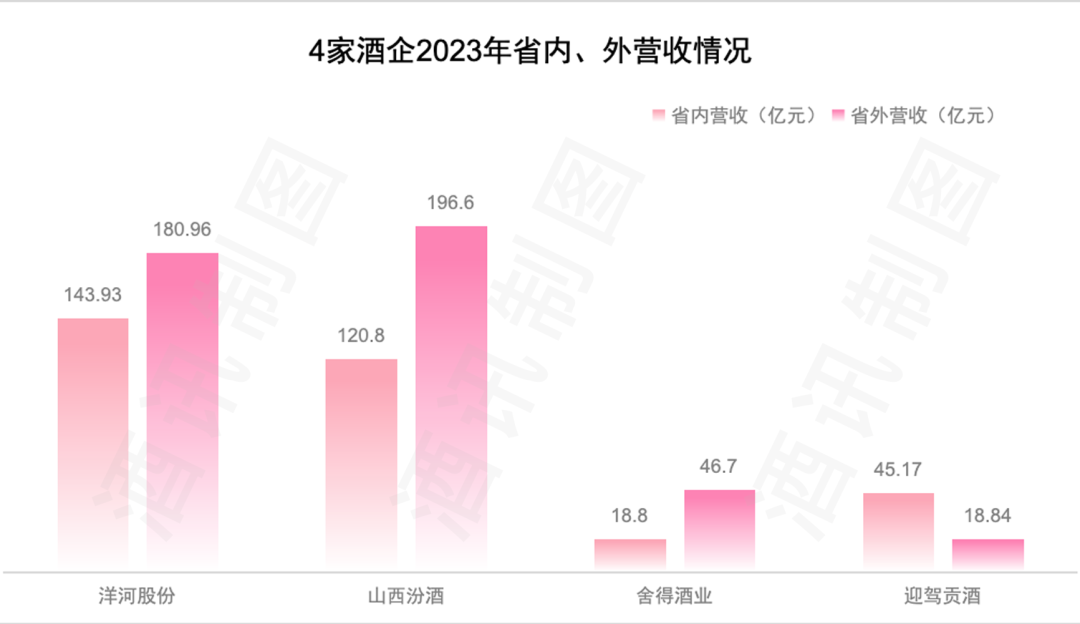

目前来看,百亿“老人”们早已在全国化领域不断深耕。年报数据显示,2023年洋河江苏省内收入增长8.05%至143.93亿元,省外收入提高11.85%至180.96亿元;山西汾酒在2019年省外销售额超过省内之后,2023年省内实现营收120.8亿元,同比增长20.4%,省外实现营收196.6亿元,同比增长22.8%;古井贡酒以大本营安徽为核心的华中市场销售171.07亿元,同比增长19.17%,而华北、华南等省外市场也有39.01%、26.89%高增长率……

“准百亿”酒企则摩拳擦掌,分别在全国化和区域深耕上下功夫,但侧重各有不同。2023年舍得酒业省内、省外市场销量分别为18.8亿元和46.7亿元,省外销量是省内2.48倍。而同期,迎驾贡酒省内省外营收分别为45.17亿和18.84亿,省内是省外的2.40倍。

图片来源:酒讯制图

对于迈入百亿门槛的酒企而言,并非突破百亿规模就被立马跻身全国性酒企队列。比如,今世缘在江苏省内实现的营收占比92.76%,全国化任重道远。

“今世缘是一个特例,相对于国内其他地区,江苏市场本身规模大、消费水平高。”程万松提到,所以省内市场占比超九成能支撑起百亿营收,但今世缘仍要面临省内来自洋河的竞争。

两极分化格局越发明显的当下,全国化是所有区域酒企共同面临的难题。如何保证本埠市场优势下,实现省外市场有序扩张,成为每个冲击百亿俱乐部的企业重要的引擎。

评论