文|侃见财经

能链智电“跌入险境”。

美东时间5月9日收盘,昔日“知名独角兽”能链智电美股股价已连续7个交易日跌破1美元,最新股价仅剩0.87美元。

根据纳斯达克的退市标准规定,持续上市的标准为最低报买价不得低于1美元。意味着,能链智电的处境已经非常危险。

从行情图可以看出,能链智电的这一波下跌始于2023年4月,从最高点的12.78美元一路跌至0.87美元,累计跌幅已超过93%,市值仅剩2.24亿美元。

如今有多落寞,昔日便有多辉煌。

据能链官网统计显示,从2016年成立至上市前,能链智电已经完成15轮融资,融资总额超75亿元。

曾作为新能源独角兽,能链智电号称“中国充电服务第一股”,赴美上市之初一度被资本疯狂追捧,其总市值曾高达33亿美元(约合人民币240亿元),市场对其寄予厚望。

能链智电在新能源领域的布局也非常广,自2023年以来,能链智电不断拓展其充电服务生态,新增了与吉利、现代、极氪、问界、长城、广汽能源、深蓝汽车等主机厂的合作。此前已与“蔚小理”、极狐、岚图等品牌建立的合作关系,目前已覆盖国内主流新能源主机厂。

那么,“中国充电服务第一股”能链智电何以至此?

“流血不止”

最新消息显示,能链智电于5月9日正式披露了其2023年经审计的全年财务报告。但从股价表现来看,资本市场对这份成绩单似乎并不满意。

据介绍,能链智电是中国最大、发展最快的电动汽车充电服务提供商之一。其一方面为新能源车车主提供充电服务,也为充电运营商提供互联互通服务。同时,还面向充电桩制造商、充电运营商、主机厂、企业等主体提供包括选址咨询、软硬件采购、EPC工程、运营运维、储能、光伏、自动充电机器人等在内的一站式服务。

在业务运营方面,财报数据显示,能链智电在2023年完成了2.14亿笔的充电服务订单,同比增长75%;全年交易额达到47亿元,同比增长74%。

截至2023年第三季度,能链智电累计覆盖充电枪超76.7万把,连接充电站超7.3万座,能链智电充电量13.83亿度,占中国公用充电量21.8%。

尽管业务扩张迅速,但资本市场担忧的是,能链智电的盈利能力。

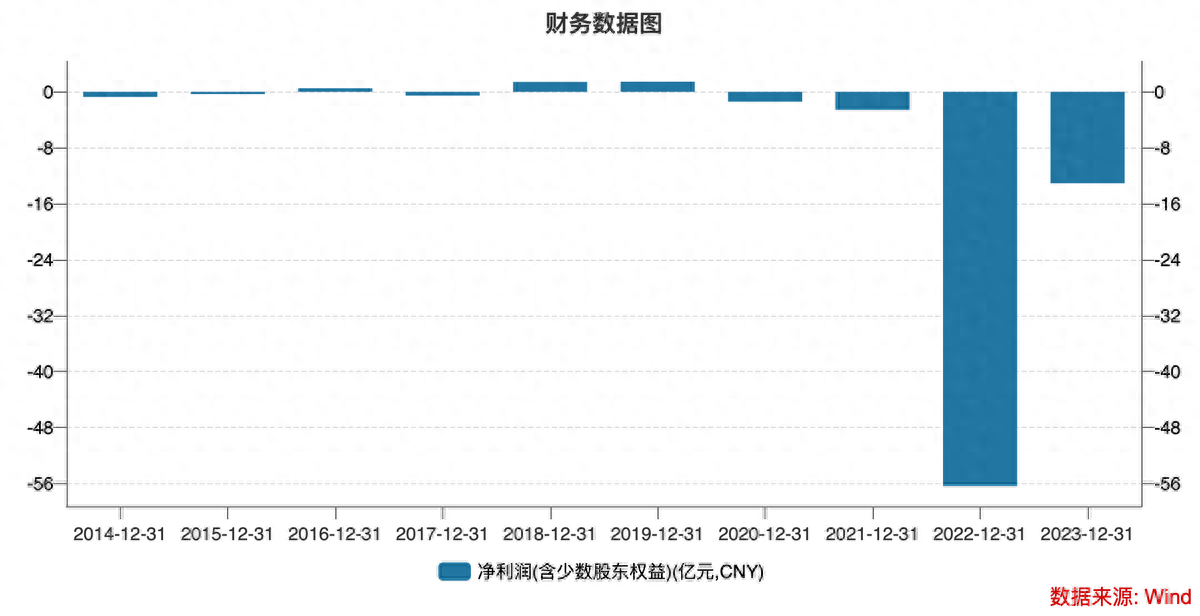

据财报显示,能链智电2023年全年营业收入3.2亿元人民币,同比增长245%;2023年净亏损达13.07亿元。据Wind数据显示,能链智电已连续四年录得亏损,累计亏损金额高达73.24亿元。

2024年一季度,能链智电的亏损仍在持续。据财报显示,第一季度,公司实现营收0.96亿元,净利润亏损2.28亿元。

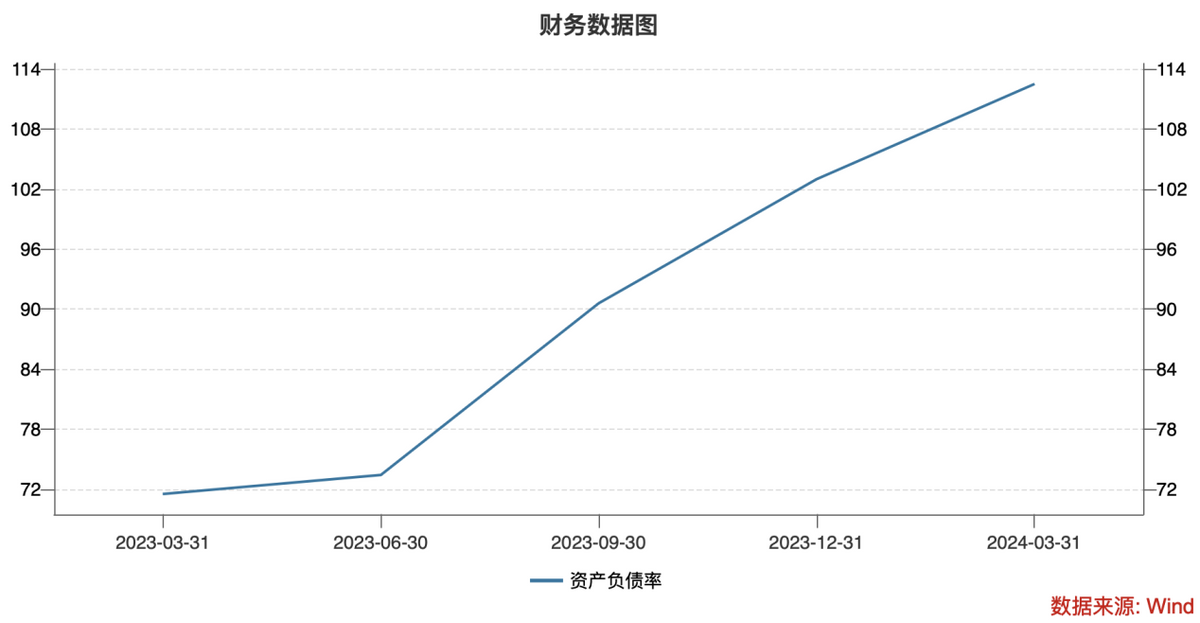

值得注意的是,随着业绩亏损,能链智电的资金链也愈发紧张。截至2024年一季度末,能链智电的资产负债率已高达112.5%,较2023年年末进一步提升,也远远超过了70%的通用警戒线。意味着,能链智电所面临的财务风险比较高的。

尽管营收实现了高速增长,但复盘其财报数据不难发现,能链智电的营收增长高度依赖营销支出。

财报数据显示,能链智电的2023年毛利相比前一年增加了0.83亿元,但同期的销售费用则大幅增加了2.06亿元,增幅超100%。

拉长周期来看,能链智电的营销费用一直逐年递增,烧钱不断。

因此,市场担忧的不确定性是,能链智电后续还需要“烧”多少钱仍是个未知数。

“危险处境”

众所周知,新能源赛道正处于高速发展期,新技术的迅速涌现,市场格局也正在迅速变化。

目前来看,能链智电所面临的竞争环境似乎非常危险。

相比较大手笔的营销费用,能链智电在研发投入则明显不足,缺少核心技术,因此只能依靠充当第三方平台获取利益。

能链智电股价下跌的关键时间点是2023年8月,当时,能链智电旗下APP快电在多个城市陆续上线VIP客户充电0服务费活动,以吸引新能源车主用户。

此举直接引起了各大充电运营商的不满。

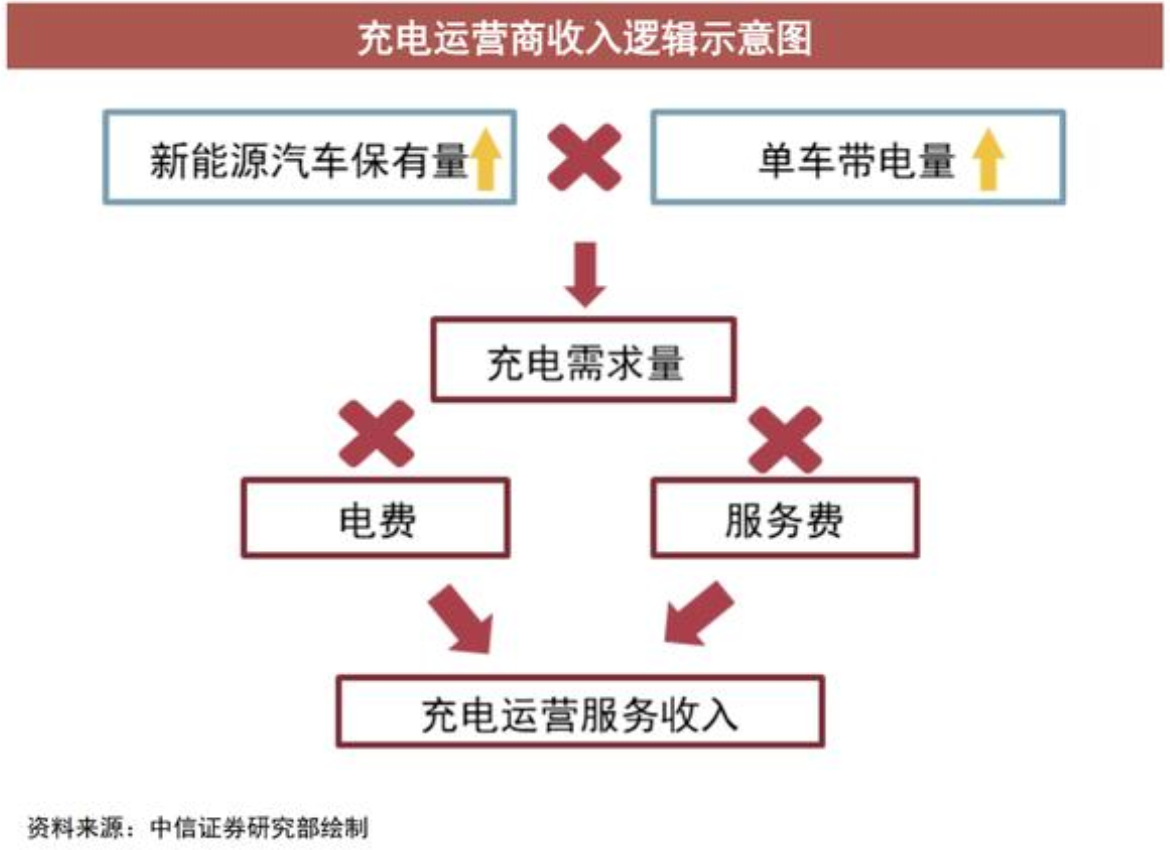

需要介绍的是,新能源车主充电的费用主要分为两项,一是直接缴纳给电网的电费,二是给充电站的服务费。其中,服务费是充电运营商的主要营收收入。

这也意味着,快电的0服务费活动,受影响最大的是充电运营商。天风证券分析师孙潇雅表示,就单桩盈利空间而言,由于电价基本平进平出,差额收益少,现阶段盈利空间基本来自服务费。

因此,能链智电此举瞬间惹怒了充电运营商。随后,特来电、星星充电与云快充集体宣布,共建优质稳定的充电互联网络,并下架了快电70%左右的充电桩。

要知道,特来电、星星充电是国内最大的充电运营商。企业预警通信息显示,截至2023年3月,特来电和星星充电市占率分别为我国充电运营企业的第一名和第二名,约占总市场的40%左右。也就是说,快电失去了将近40%的市场总量。

因此,这一消息出来后,圈内一度传言能链智电遭受“致命重创”。

尽管能链智电不断否认,快电高层也强调,对于业务影响小于10%,几乎没有影响。但市场并不买账,2023年8月至今,能链智电股价一泻千里,跌跌不休。

与此同时,快电还要面临对手的挑战。充电桩的独立运营商纷纷掀起价格战,像特来电、星星充电等企业集体让利、降低价格。

结 语

成立至今,能链集团在不到8年时间内,迅速扩张,目前拥有能链智电、团油、能程科技、中能链、能企服等多项业务,其无疑搭上了新能源时代的风口。

据中国充电联盟公布最新数据显示,截至2023年9月,全国充电设备累计数量为764.2万台,同比增加70.3%。此前,工信部曾提出“2025年实现车桩比2:1,2030年实现车桩比1:1”的目标。

无论是市场需求,还是政策面,当前中国的充电服务行业的前景依旧一片大好。

但残酷的现实是,在疯狂加杠杆扩张的背景下,一旦风口转变,企业没有跟上节奏,处境便会非常危险。

当前的能链智电,似乎已经陷入危险境地。一方面,快电的行业地位岌岌可危;另一方面,新的增长曲线仍没有找到,且公司资金链愈发紧张,能否继续烧钱扩张成为了未知数。

能链智电能否逆境反转,或许只能交给时间。

评论