文|青眼 葱白

蒙眼狂奔多年后,中国化妆品市场“踩了刹车”。

自去年以来,化妆品零售总额的增速就开始呈现放缓迹象,今年一季度,中国化妆品市场的整体表现也不容乐观。根据青眼情报发布的数据显示,今年一季度,中国化妆品市场规模为2196.3亿元,同比下降了0.28%。有资深行业人士认为,今年一季度,我国化妆品呈现出了一个“低开低走”的局面,而这或许也意味着,曾经蓬勃发展的化妆品产业进入了一个新的发展阶段。

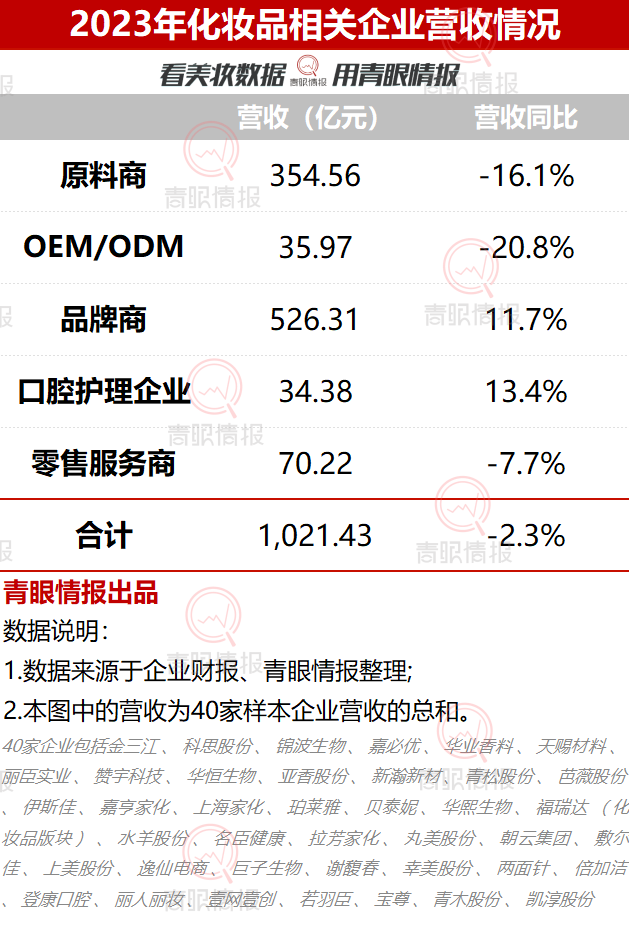

2024年开局不利承压明显,寒气逼人。根据青眼情报统计的国内40家上市美妆相关企业的数据显示,2023年,国内化妆品相关上市企业总营收为1021.43亿元,同比下滑2.3%。其中,原料商企业的总营收为354.56亿元,同比下降了16.1%,OEM/ODM类的企业营收则为35.97亿元,营收更是同比下降了20.8%。品牌商和口腔护理企业则是分别同比增加了11.7%和13.4%,增速放缓。

▍截自青眼情报

毫无疑问,40家上市企业2023年的年报成绩亦是去年行业现状的缩影。另据国家统计局数据显示,2023年1-12月,全国化妆品零售额为4142亿元,同比增长5.1%,这一数值明显低于同期社会消费品零售7.2%的整体增速,同时,也不及全国GDP5.2%的增速。

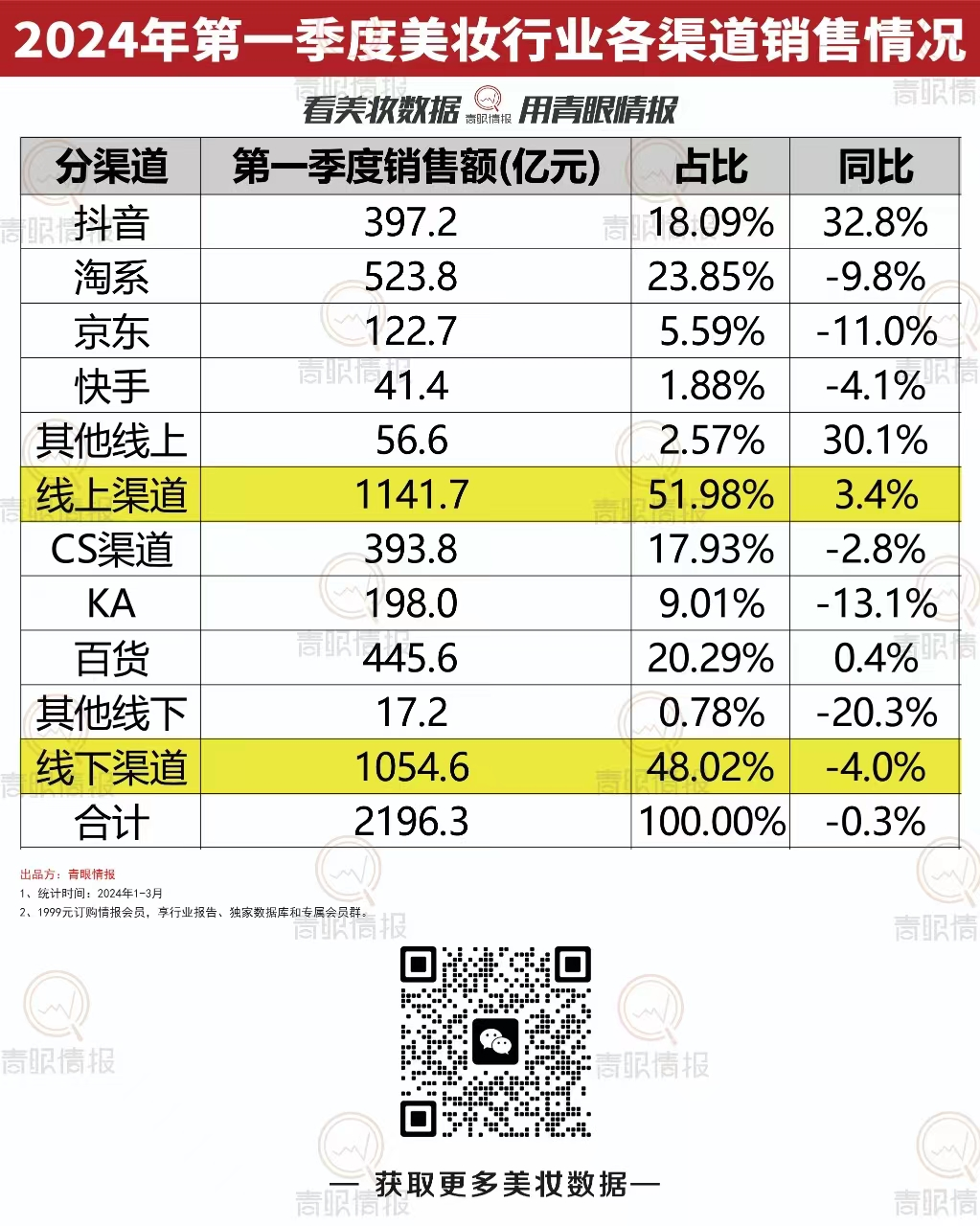

化妆品市场增速放缓已成为不争的事实。承接上一年的低迷状态,今年一季度美妆大盘整体表现也不太乐观。据青眼情报数据显示,今年一季度,中国化妆品市场规模为2196.3亿元,同比下降了0.28%,其中线上规模为1141.7亿元,同比增长3.4%,线下为1054.6亿元,同比下降了4%。

▍截自青眼情报

而从各个渠道来看,今年一季度,线上渠道中,销售额度最大的仍为淘系,销售额为523.8亿元,占比为23.85%,同比下降了9.8%;而抖音则是排在第二位,销售额为397.2亿元,占比为18.09%,同比增幅为32.8%,是各个渠道中增幅最大的。

▍截自青眼情报

另在线下渠道中,除了百货取得0.4%的微增外,其余各细分渠道则均呈现销售额下滑的状态。其中,KA渠道在今年一季度的销售额为198亿元,占比为9.01%,同比下滑了13.1%;CS渠道的销售额为393.8亿元,占比为17.93%,同比也下降了2.8%。

虽然,国家统计局的数据显示,今年1-3月份,化妆品类零售总额(限额以上)为1086亿元,且同比增长了3.4%。但是,这样的增速也是罕见低于社会消费品零售总额大盘的增速(5.9%),并且,3.4%的增速与2021年化妆品类同期41.4%的增幅相比,更是落差明显。

另据魔镜市场数据显示,2024年2月、3月,美容护肤品类销售额分别下滑37.6%、29.6%;彩妆/香水品类2月下滑29.6%、3月下滑12.8%。而国家海关总署近期发布的2024年第一季度进口数据则显示,化妆品类目的进口量和进口金额双双下滑,且下滑幅度均超17%。因此,不管是从品类还是进口数据上来看,均反映出,消费者对于化妆品的消费意愿正在降低。

“今年的美妆生意是越来越难做了”几乎成了大部分行业人的共同心声。有业内人士即指出,行业增长放缓的现象并非偶然,而是多种因素共同作用的结果。一方面,在疫情之后,消费者的消费观念和购买习惯发生了重大变化,对于非必需品的消费变得更加谨慎。另一方面,化妆品市场的竞争也日趋激烈,国内外品牌都在争夺市场份额,价格战、品质战、营销战此起彼伏,这也使得行业的利润空间受到了一定的挤压。

化妆品市场一度被认为是消费升级和品质生活的代表,其高速增长的态势也一度被看作是中国经济活力的重要体现。然而,今年一季度的数据却给行业增加了一丝阴霾。

注销潮、破产潮此起彼伏值得关注的是,今年美妆行业不仅呈现出开局不利的现状,更有不少企业选择退出行业甚至是“倒下了”。

据悉,仅在今年2月,广州就有23家化妆品生产企业注销了化妆品生产许可证。据了解,这些企业均属于“主动注销”。注销化妆品生产许可证也就意味着,这企业主动退出了化妆品生产行列。

不止于此,根据青眼号外近期的梳理显示,今年1-3月份,至少有23家化妆品企业或被申请破产、或进入破产清算程序、或因资不抵债被正式宣告破产。在这23家企业中,化妆品销售/零售企业有11家,占比达48%;涉及化妆品生产与销售的企业有9家。这其中,还不乏一些知名企业和老牌企业。譬如,网红美妆集合店Only Write独写母公司已宣布破产,并正在拍卖资产;知名祛痘品牌泽平母公司上海华伊美化妆品有限公司等多家成立超20年的企业,也因资不抵债而宣告破产(详见青眼号外文章《破产潮,又23家化妆品企业撑不住了!》)。

总的来看,从零售商到品牌方再到上游原料、包材商,今年一季度的破产寒潮,已席卷了整个化妆品行业。

值得注意的是,在2022年、2023年年末,青眼曾梳理过化妆品企业破产的情况。据不完全统计,2022年、2023年申请破产的企业分别11家、40家。而进入2024年仅3个月,就有至少23家化妆品企业走向破产,这一数字,是2022年全年的两倍,比2023年全年的一半还多。今年企业的艰难程度可见一斑。

不止于此,国内部分头部企业的日子也不算好过。譬如,嘉亨家化2023年年报显示,公司营收为10.16亿元,同比下降了3.41%,净利润更是同比下降了42.39%,为4016万元。该公司表示,业绩不佳是因为部分化妆品代工业务下滑,系行业复苏低于预期、产品需求低等所致。此外,华熙生物也首次在2023年录得营收净利双降,营收60.76亿元,同比下降4.45%,净利润为5.93亿元,同比下降了38.97%。值得一提的是,上月,青松股份还发布公告称,因需求放缓、产能过剩终止诺斯贝尔148亩土地项目建设的公告,而引起了行业的广泛关注。

有行业人士分析认为,一方面随着新条例及配套法规的落地实施,监管趋严,一些钻空子、打擦边球的企业,最终只能选择退出或者是走向消亡;而另一方面,在大环境不佳的情况下,行业竞争更是加剧,“非常卷”更是行业的普遍心声。

广州一位彩妆研发工程师即向青眼表示,目前行业卷得“没边了”,价格都成“地板价”了。他称,近期本来想研究一款卸妆产品,但在进行市场调查后却发现,对标某知名品牌的卸妆产品已低至50元/100毫升。“看到这样的价格后,我们直接放弃了对这个产品的研发”。

事实上,有不少行业人均表示,“低价”已成为常态化的竞争手段,无论是淘宝、抖音、快手等电商平台,还是美妆品牌,都卷入进低价竞争当中。而此前也曾有行业人士表示,当下消费力下降,大众与企业对未来的预期都在下降,更加凸显出行业供给过剩的结构,所以低价内卷只会更加严重,长期以往就又会“熬死一批玩家”。

618能挽救颓势吗?一季度不顺,那么有618大促加持的二季度,有望逆转局势吗?

根据青眼了解的情况来看,目前大多数行业人士认为,“不太乐观”。一位有着近20年从业经验的内业人士向青眼表示,“今年不仅仅是开局不利,刚刚过去的4月的市场情况也不算是特别好。”该人士还预判,“今年618的情况估计也不会很好。”

青眼经询问多家工厂负责人了解到,目前工厂端均暂时还没有接到618的订单。一位OEM工厂的负责人称,“在以往行情好的年份,4月份时就会有品牌开始筹备618大促,并开始找工厂下订单了,但是,今年品牌对于618大促却都是很谨慎的态度。截至目前,我们上游端还一点声音都没有。”

另有不少行业人纷纷表示,“目前国内经济形势下滑,可以明显感受到大家不愿意消费了,消费信心提升不起来是目前最大的问题。”“大家的危机感都很强,行业内卷正在进一步加大。”此外,某知名包材企业负责人还认为,“原本618、双11等大促就是赔本赚吆喝的事,但现在大家赔不起了,要追求利润了。这也是大家谨慎的原因之一。”

值得一提的是,近日还有媒体报道称,今年618期间,淘宝、京东均取消了预售机制。报道称,“淘宝618的营销节奏将更为前置,5月中下旬进入618第一波,用户召回成交;5月31日晚8点至6月20日是618第二波,实现全面爆发”。而“京东618将在5月31日晚8点开启,直接“开门红”,进行现货售卖,随后依次进入专场期、高潮期和返场期”。

对此,一位电商领域的行业人士表示,预售机制可以帮助商家减少库存风险,但取消预售后,商家需要更加精确地预测需求,以避免库存积压或缺货的情况。由此可见,平台也在改变规则以提升消费者的体验度,目的都是为了促进销售。

虽然,今年618能否挽救当前低迷的美妆行情,还有待观察。但是,对于企业自身而言,提升自身的竞争力却是无需质疑的法宝。正如一位头部品牌负责人所说的,“当前大环境不佳的情况下,建议企业多从研发生产、组织能力升级入手,多多修练内功。当我们不能改变环境的时候,只能改变自己,等待新的机遇来临。”

总的来说,尽管当前行业面临着增速放缓的困境,但并不意味着化妆品市场就失去了发展的可能。相反,随着消费者对美的追求和对品质生活的向往不断升温,化妆品市场仍有巨大的潜力可挖。关键在于,企业需要更加精准地把握消费者的需求,不断创新产品和服务,提升品牌价值和竞争力。

评论