文|连线出行 熊逾格

编辑|子夜

北京时间5月10日晚间,极氪汽车以“ZK”为股票代码登陆纽交所,成为第四家赴美上市的中国造车新势力企业,吉利控股董事长李书福的第9个IPO,并以3年时间夺得“史上最快IPO新能源车企”的宝座。

当日,极氪以26美元/股的报价开盘,盘中股价高点为29.36美元,最终报收28.26美元,涨幅为34.57%,市值达到68.98亿美元,合人民币498.5亿元。

IPO敲钟现场,图源极氪官方视频号

与招股说明书中的IPO计划对比,此次极氪IPO发行价是21美元,为先前预计18-21美元的区间上限。超额认购下,ADS发行数量2100万股超出此前计划的1750万股,融资金额4.41亿美元超出此前3.675亿美元的目标。

值得注意的是,此次极氪IPO市场上的流通股并不算多,仅其股东吉利、宁德时代、Mobileye便分别最多认购3.2亿美元、1908万美元以及1000万美元,合计达到3.49亿美元。此外,极氪IPO目标估值为51.3亿美元,低于A轮融资估值130亿美元。

从股价波动来看,较低的流通股数量以及低于市场预期的目标估值,在一定程度上刺激了投资者的热情,推动极氪的强劲涨幅。在IPO认购阶段,极氪便收到超10倍认购需求,提前一天停止接受认购。

极氪汽车CEO安聪慧表示,除去IPO估值及价格外,极氪还考虑到长期战略规划,美股上市有助于全球化管理、竞争,同时促进极氪汽车在瑞典、荷兰等欧洲市场的发展。

极氪汽车CEO安聪慧,图源极氪微信公众号

作为造车新势力的后进者,极氪汽车的所有动作都十分迅速:3年就上市,2024年便要力争实现盈利。

对比同行,特斯拉、“蔚小理”分别花费7年、4年、6年、5年时间才完成上市,其中特斯拉耗费近20年时间才在2020年实现盈利,理想在2023年实现盈利,小鹏、蔚来至今未实现盈利。

但环顾行业环境,更贴切的说法或许是——极氪“等不了”。

极氪品牌诞生的时候,新能源汽车市场的竞争已然激烈,这几年更是技术战和价格战并行,每个车企都以“时不我待”的心态疾行,这对极氪的突围能力是个巨大的挑战,如今,极氪成功上市,进入新的发展阶段,但仍不能掉以轻心。

1、急速上市,极氪需要更多弹药

在2021年、2023年的Pre-A轮及A轮融资中,极氪分别获得89.29亿美元、130亿美元投资,如今IPO目标估值却只有51.3亿美元。

这是个权衡过的决定。

从市场环境来看,投资者不再那么眷顾新能源车企。与2021年前后的股价高位相比,蔚小理等新能源车企当前股价已下跌约80%。Gartner预测,2017-2027年的10年间成立的电动汽车公司将有15%被收购或破产,严重依赖外部投资的公司尤甚。

新能源车企迫切需要证明自己,挽回资本市场的信心。与其他成立时间更久的对手相比,年轻的极氪必须尽力跟上产业的步伐。

“销量扩大,亏损上升”仍是新能源车企难以摆脱的魔咒,暗示着在技术研发、产能成本两端需要大量资金投入。

而在技术、价格的内卷战争中,极氪也必然在提升自身产品力方面进行投入。

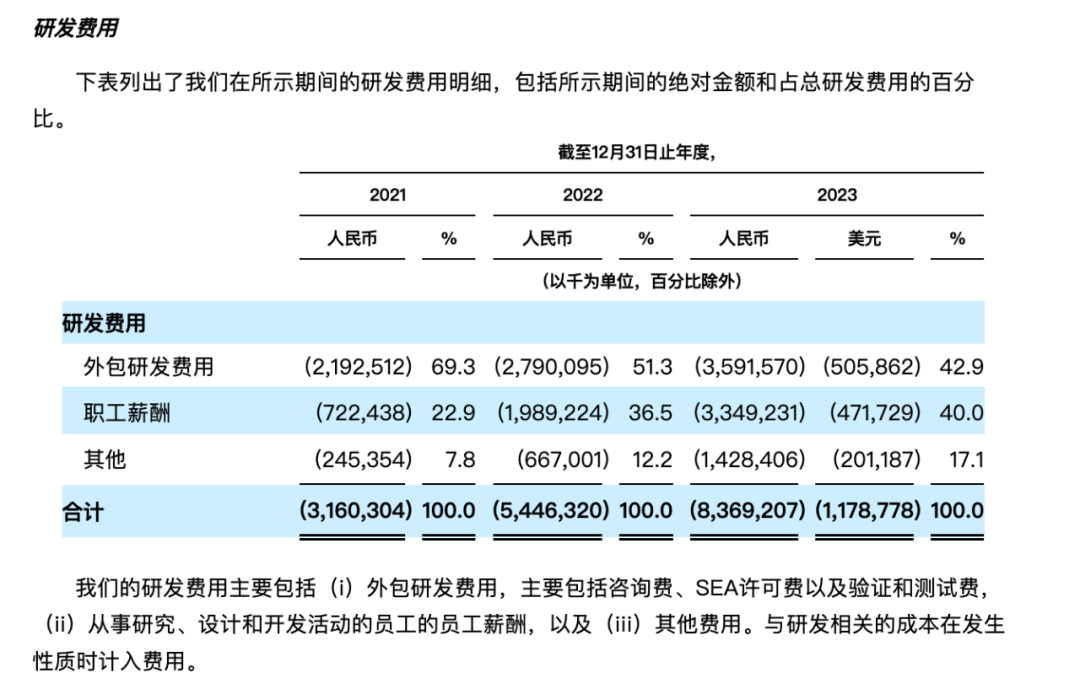

极氪历年研发费用,图源招股书

在研发费用上,极氪在2021-2023年分别支出31.60亿、54.46亿、83.69亿元,同比涨幅分别为72.3%及53.67%。3年间,极氪研发人员由2582人增加至7427人,占员工总数的44.6%,仅该部分员工薪酬便增加约26亿元。

而在研发投入外,极氪仍面临不断内卷的价格战。今年2月以来,新能源汽车降价频频,比亚迪所有汽车价格下调5%-20%,特斯拉、蔚小理均调低部分车型售价,华为、小米也将性价比压缩到极致。在一份报告中,高盛指出中国不同品牌的50款电动汽车车型平均下降10%。面对价格战,雷军声称账上资金充足,已经做好连亏5年的准备。

2024年,新能源汽车战场注定残酷,车企们均需要更多弹药争夺蛋糕。

我们来看下极氪的现金流状况——2021年-2023年报告期末,极氪现金和现金等价物以及限制性现金分别为人民币38.98亿元、人民币37.55亿元和人民币41.05亿元。

在招股书中,极氪表示在业务运营之外,公司的主要资金流动来源,包括控股股东的财务支持、银行借款和股权融资活动。除去Pre-A轮、A轮融资拿到的12.5亿美元外,极氪分别从银行获得152亿元定期贷款授信、从股东吉利汽车两次获得16亿元、97亿元的10年期贷款。

如此来看,极氪上市募资,在今年的竞争环境下,显得尤为重要,它需要补充弹药,持续投入到研发、生产、价格战之中。当下或许并非上市的最佳“窗口期”,但为实现盈利并在市场中获得优势,这家公司更需要的无疑是“速战速决”。

2、最激烈的赛道,极氪拼杀出成绩了吗?

2017年10月,极氪作为吉利汽车内部业务部门成立,于4年后的2021年完成独立。虽然入场较晚,但极氪背靠吉利控股,拥有着其他新能源车企没有的优势,一“出生”便用上了吉利的技术、汽车供应链以及业务市场。这些优势鲜明地体现在极氪的财报中。

2021-2023年,极氪分别收入65.28亿元、319亿元及516.73亿元,净亏损分别为45.14亿元、76.55亿元及82.64亿元。2023年,在同样数百亿的收入量级下,蔚来、小鹏净亏损分别为211.47亿元和103.8亿元。

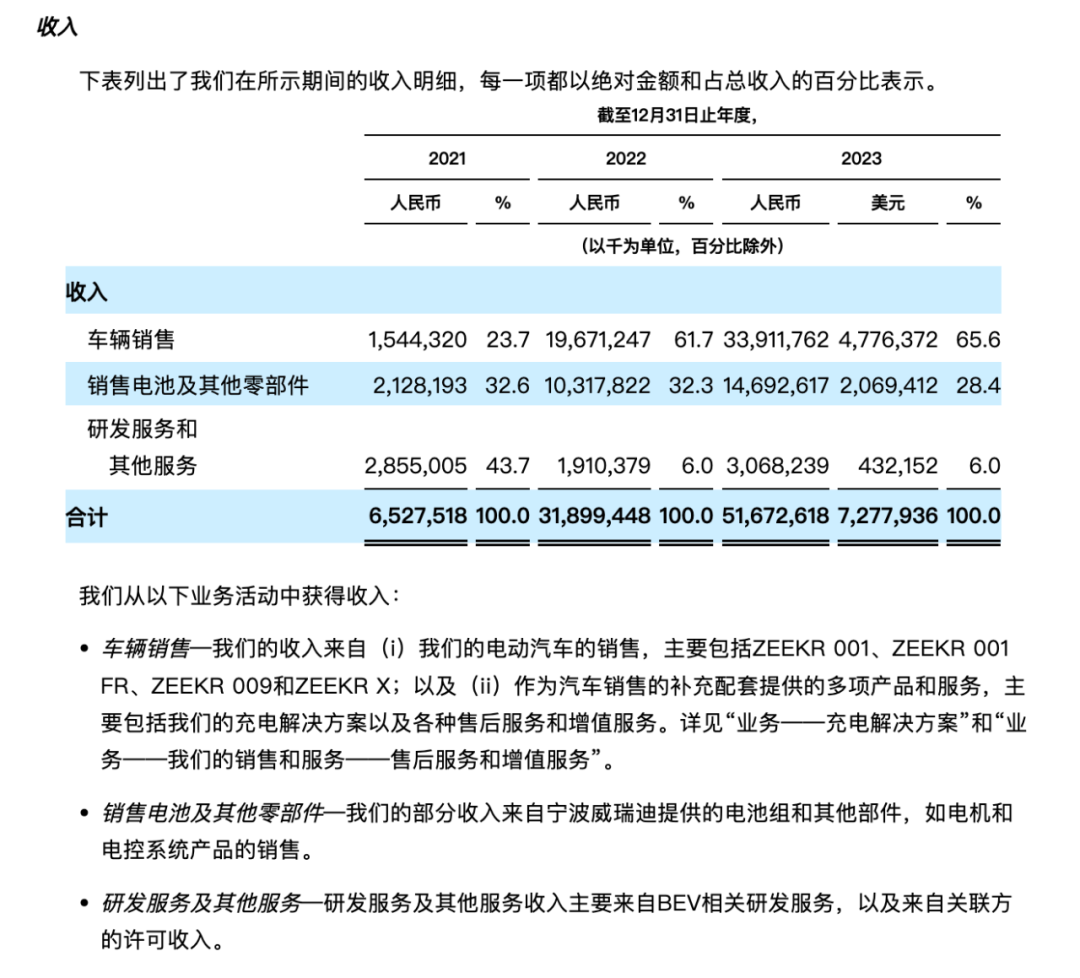

这份成本控制能力,一方面来自极氪多元的业务结构,这家公司在电动汽车销售业务外,还拥有销售电池及其他零部件、研发服务和其他服务两项业务,2023年这三项业务的收入占比分别为65.6%、28.4%及6%。

另一方面来源于极氪汽车成本的优势,在整车利率上,极氪成立首年便实现毛利率正数,2023年毛利率为15%,同期特斯拉、蔚小理分别为18.2%、9.5%、-1.6%及21.5%。

极氪业务构成,图源招股书

一家成立仅3年,“烧钱”规模也不显得突出的新能源车企,能够取得如此成绩,与背后的吉利集团不无关系。

产品研发上,极氪所有纯电车型的开发,均由吉利控股研发7年的开源、电动和模块化的SEA平台提供动力。

极氪在财报中指出,“这是目前最适合我们的平台”,SEA在车辆开发过程中实现了强大的研发能力、执行效率、成本效率和控制一致性,使产品在市场上具有显着的竞争优势。

此外,极氪承认,吉利不仅带来深厚的汽车行业经验、独特的品牌效应,还通过成熟的制造能力,监督极氪在采购、制造上支出最少资本。

事实上,极氪汽车生产工厂皆由吉利提供,而在首款车型ZEEKR 001推出前,向吉利销售电池、零部件及研发服务,是极氪的主要收入来源,其中负责电池生产的子公司“宁波威瑞迪”便收购自吉利控股自身。

如果说吉利的支持为极氪形成了初期的壁垒,那么真正的“护城河”则源于极氪后续数款车型的成功。成立至今,极氪共发布8款车型,分别为ZEEKR 001、ZEEKR 009、ZEEKR X、ZEEKR 001 FRR、ZEEKR 007、ZEEKR 001(2024年车型)、ZEEKR 009 Grand以及ZEEKR MIX。

ZEEKR 001(2024年车型),图源极氪官网

其中,分别于2021年10月、2023年1月交付的ZEEKR 001、ZEEKR 009都是BEV(纯电动汽车)中的“爆款”。

ZEEKR 001在2023年交付75928辆,是畅销的精品BEV,2021年交付后4个月内实现1万辆交付,也是国内中高端BEV市场交付速度最快的纯电车型之一。而ZEEKR 009也以19527辆的销量位于2023年纯电车型前十名中,是国内销量最好的MPV电动汽车。

体现在整体销量上,自2021年10月首款车型问世,极氪共交付196633辆汽车,2023年交付11.9万辆,交付增长速度位于国内BEV企业前列。

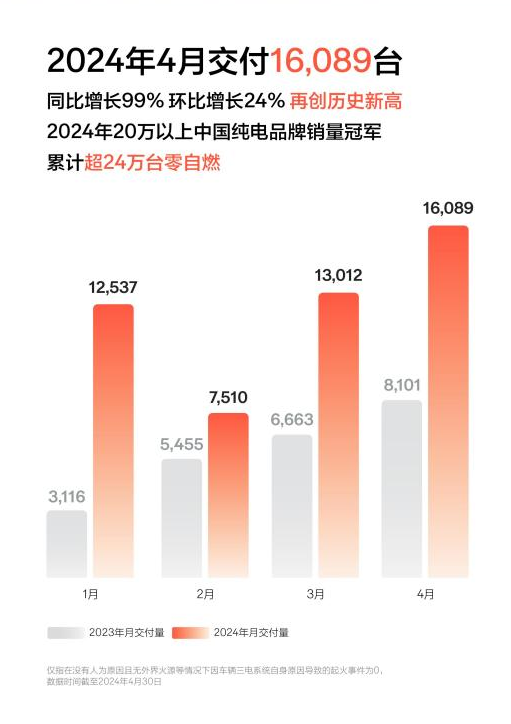

当下,极氪销量增长的势头仍未停止,极氪CEO安聪慧在2023年业绩会上表示,2024年极氪会推出3款新品,预计交付23万台,争取实现扭亏为盈。今年前4个月,极氪销量总共为49148台,同比增长超110%,在20万以上国内纯电品牌中持续位居第一。

极氪4月销量,图源极氪微信公众号

但从市场消费端反应来看,极氪仍有不少提升空间。

首先,极氪推出新品频次不高,“存在感”不及蔚小理等造车新势力,十分依赖畅销的部分车型;

其次,极氪在纯电车型上的选择也历经几番试水,主打更高端市场的ZEEKR X、ZEEKR 009整体来说无法复刻ZEEKR 001的成功,产品布局有待进一步完善;

最后,极氪在智能驾驶能力上依然有可提升的空间,目前它也在技术上大力投入,寻求更多突破。

3、卷技术、补短板,2024极氪还要加速

回到此次IPO,极氪在招股书中表示,预计将3.086亿美元的预期净收益用于开发更先进的电动汽车技术、销售和营销以及扩大其充电网络以及一般公司用途,支出比例分别为45%、45%及10%。

在技术实力上,极氪仍表现出持续砸钱的决心。在BEV技术上,极氪继承着吉利集团多年的研发成果,拥有在电气化、智能化的强大内部技术能力,同时也对工程、设计、研发有着深厚经验。

当前具体部署上:在瑞典设置研发中心CEVT,支持智能移动解决方案研发;推进子公司宁波威瑞迪专注于与电池、电机和电力控制、动力解决方案和储能相关的产品和系统;发展ZEEKR OS操作系统,不断更新BEV产品功能;预计将NVIDIA下一代芯片DRIVE Thor集成到集中式车载计算机中,用于下一代智能BEV。

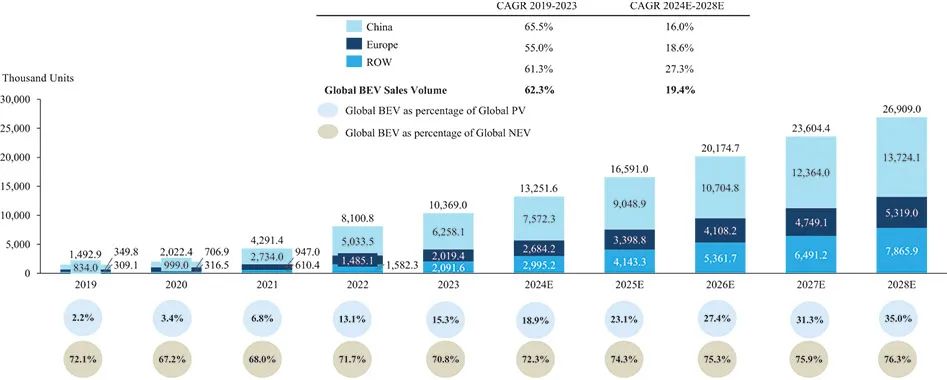

在销售网络上,极氪在2023年12月启动欧洲市场交付,或是其将收益投入销售的原因。咨询机构弗若斯特沙利文的数据,中国的BEV销量预计将增长约5倍,在2028年达到1370万辆,欧洲BEV市场规模和增长潜力同样显著,预计2028年销量将达到530万辆,同样不可忽视。

全球市场BEV份额增长,图源招股书

新能源车企需要进行的“较量”包括成熟的供应链、运营能力、完备的销售网络等传统实力,以及持续升级的BEV动力总成技术,这些方面均是极氪汽车此前发展的重心。但整体来看,极氪汽车仍需“补短板”。

如今极氪还在补足自己的智能化能力,BEV的发展使得智能驾驶进一步普及,行业前沿的特斯拉不仅是纯电车企,也是自动驾驶的领头羊。

2023年是“城市领航辅助驾驶元年”,2024则是新能源车企们在城市地图上“攻城掠地”的一年,当智能驾驶能力跨越一定门槛,消费者的习惯被养成,便会形成另一道门槛。

未来,科技感、智能驾驶体验或许会成为车企们的核心竞争力。当前智驾产业的格局尚未稳定,自研、寻求合作都是为未来做好铺垫。就此来看,极氪在智能驾驶方面的投入是不能省的。

2024年,对上市后极氪来说,是全新的发展阶段,在技术内卷和价格战白热化的一年里,极氪还要靠“速度”来完成自身迭代,才能保证不掉队。

来源:连线出行

原标题:复盘极氪上市路:权衡、疾行和突围

评论