文|港股解码 遥远

为了提振销量,卫龙(09985.HK)变得越来越“Low”了。

2022年3月,因辣条包装印有“约吗”“贼大”“强硬”等涉嫌低俗营销字眼,卫龙被漯河市监管机构介入调查,随后卫龙不得不改进营销文案内容并致歉。

而近日,卫龙再次“犯案”,其在15秒的电梯广告中,广告播音连续说了22个“低”,目的是为了体现魔芋爽产品热量低。该广告被指“扰民”“洗脑”,随后卫龙在全国作出了整改。

那么,为何卫龙打广告如此的疯狂?这背后,卫龙既有其野心的驱动,也有无奈。

魔芋爽等蔬菜制品表现“火辣”

辣条已不再是卫龙的“独宠”,伴随着产品多元化策略的推进,卫龙对魔芋爽、小魔女等蔬菜制品寄予很高的期待,因此得好好营销一番。

卫龙的产品阵营有三大板块,分别是:调味面制品(俗称辣条),包括大面筋、小面筋、麻辣棒、亲嘴烧、霸道熊猫等;蔬菜制品主要包括魔芋爽、风吃海带及小魔女;豆制品及其他产品主要包括软豆皮、78°卤蛋等。

近年来,以魔芋爽为代表的蔬菜制品发力,成长为卫龙第二条增长曲线,使卫龙不再是一家只卖辣条的企业。下图所示,2018年以来,蔬菜制品收入实现狂奔,2023年达21.19亿元,2018年至2023年收入复合年增长率达48.1%,收入比重逐渐接近辣条产品。

蔬菜制品优异的表现令卫龙2023年业绩免于下滑,年内公司收入为48.72亿元,同比上升5.2%;净利润8.8亿元,同比飙升481.9%;经调整净利润9.7亿元,同比上升6.3%。

从销量上看,2023年卫龙美味蔬菜制品卖出了7.15万吨,较2019年的2.41万吨增长近2倍,反映出以魔芋爽为代表的蔬菜制品获得了吃货们的青睐,卫龙的产品结构转型之路走得相当顺利。

回到上文打广告方面,卫龙不惜重金打广告,成为蔬菜制品得以腾飞的一大推动力。2023年,卫龙的推广及广告费用为2.14亿元,同比大幅增加53.6%,明显高于营收的增幅,增长的原因是公司推广及广告投入的增加。

卫龙在魔芋爽等品牌大作营销,背后也有难言之隐。国内魔芋产品市场与辣条一样正越来越“卷”,盐津铺子(002847.SZ)、三只松鼠(300783.SZ)和良品铺子(603719.SH)等知名零食品牌都陆续推出魔芋产品,同类竞品层出不穷。面对越来越激烈的市场竞争格局,卫龙除了产品推新外,加大营销亦是其保持竞争优势的重要策略。

老本行辣条“辣”不起来

回顾卫龙老本行辣条的市场表现,可以看出卫龙将重心切入蔬菜制品的战略是明智的。

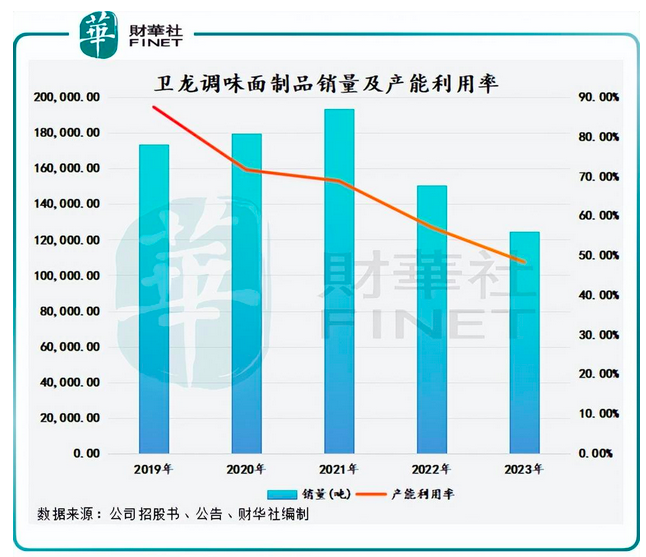

作为卫龙多年来的主打产品线,辣条过去两年销售增长遭遇了滑铁卢,销量和营收同比均大幅度下滑,成为卫龙增长的“拖油瓶”。产能利用率也是不乐观,2023年降至48.3%,换言之,在卫龙辣条产品全部的生产线中,有超过一半的生产线已经暂停运转了。

以上数据足以证明,卫龙的辣条越来越不好卖了。公司在年报中指,调味面制品收入下滑主要由于线下传统渠道流量下滑带来的影响。

对于卫龙辣条市场表现疲弱的原因,与很多因素有关。其中,消费者偏好发生了改变,辣条这种高盐、高油、高热量的食品正越来越难以满足消费者对健康和口味多样性的追求;

其次,卫龙对辣条产品的持续涨价磨灭了不少消费者的消费欲望,2023年该产品售价为20.5元/千克,较2021年的15.1元/千克上调了35.8%。如此高的调价幅度,或会令消费者对价格更加敏感;

最后,辣条赛道竞争越来越卷,如良品铺子旗下辣条产品降价、南派辣条中的佼佼者麻辣王子销量明显增长等,都对卫龙构成了巨大挑战,导致卫龙辣条结束了高增长时代。

所以不难看出,卫龙的广告为何打得如此“Low”了,这也是市场内卷的背景下一些企业的无奈一搏。但市场已变天,卫龙要在市场竞争中破局,难度不小。

评论