文|创业最前线 王亚静

编辑|蛋总

5月13日晚间,处在风口浪尖上的观典防务宣布,延期两周回复上交所的问询函。

大约两周前(4月30日),企业披露2023年财报,但这份财报被大信会计师事务所(特殊普通合伙)(以下简称:大信会计师事务所)出具了带有保留意见的审计报告。

于是,上交所连发两封问询函,要求观典防务对2023年财报相关问题一一解释。

在企业内部,董事们也“坐不住”了。在针对2023年财报、2023年度总经理工作报告、2023年度董事会工作报告、2024年一季度财报、续聘会计师事务所等21项议案中,两位董事弃权。

不仅如此,三位独董还联合发出了督促函,督促观典防务及时回复问询函、强化与改善内控制度、纠正违规担保行为。

在资本市场,观典防务的股价也应声而落。

Wind数据显示,4月30日当天,公司股价大跌14.32%。5月14日,公司股价报收6.83元/股,自4月30日至5月14日这段时间里,公司股价已经跌去28%,总市值蒸发约10亿元。

如今,投资者们都还在等着观典防务给出一个合理的交代。

01 财报被“非标”,连收两封问询函

观典防务算得上是一个“幸运儿”,赶上了政策的东风。

2021年,“低空经济”首次被写入国家规划;2023年,中央经济工作会议首提“低空经济”并将其列入战略性新兴产业行列;2024年两会期间,“低空经济”首次被写入政府工作报告。

在国家利好政策的驱动下,无人机产业迎来了高速发展期。而观典防务的主营业务为无人机飞行服务与数据处理,无人机系统及智能防务装备销售,无疑站上了风口。

乘着东风,2021年11月15日,公司登陆北交所;2022年3月31日,上交所同意公司转板至科创板上市。

而2023年财报的披露,是观典防务发展历史上的又一个重要转折点。

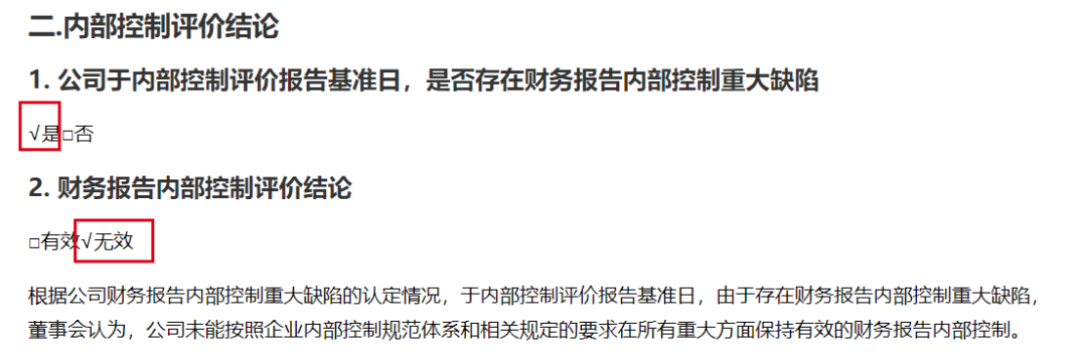

4月30日,观典防务披露2023年财报,与财报同时披露的,还有大信会计师事务所出具的对公司2023年财报带保留意见的审计报告,并直指公司在财务报告内部控制存在重大缺陷。

图 / 观典防务财报

创业最前线注意到,观典防务其实与大信会计师事务所已经合作多年。2017年至2023年的财报,企业聘用的会计师事务所均是大信会计师事务所。不仅如此,公司从北交所转板至上交所时,审计机构同样是大信会计师事务所。

能被多年合作伙伴认定财务报告内部控制存在重大缺陷,并对相关事项持有保留意见,可见观典防务2023年财报问题之严重。

这也引发了上交所的关注。观典防务2023年财报披露当天,上交所迅速发布了一封专项问询函,要求公司解释审计报告涉及保留意见事项、内控审计报告涉及否定意见事项等问题。

5月5日,上交所又就公司的2023年财报发布了一份监管问询函,涉及现金流、货币资金、产品、无形资产等14个问题。

其实,公司内部对这一份财报也持有不同意见。

创业最前线注意到,在针对2023年财报、2023年度总经理工作报告、2023年度董事会工作报告等数项议案中,两位董事弃权。

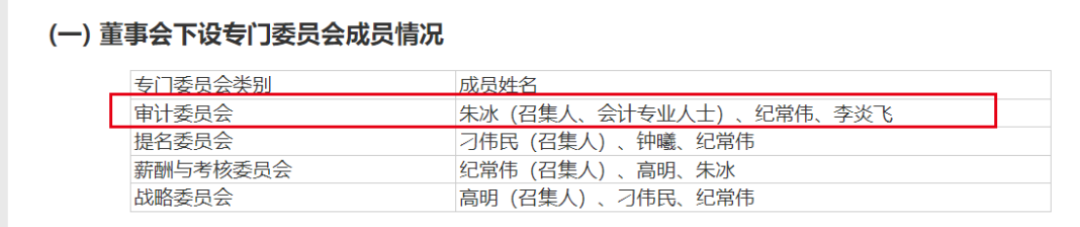

5月14日,创业最前线从观典防务方面进行了解到,是朱冰、刁伟民两位独立董事弃权。其中,朱冰是2023年9月才被选举为独立董事,她是一名会计专业人士,同时是审计委员会的召集人。

图 / 观典防务财报

对于这两位独董弃权,观典防务方面告诉创业最前线,并不是不认可公司财报,而是“不想发表意见”。

如今,三位独董刁伟民、纪常伟和朱冰已经采取了行动,联合发出了督促函,督促观典防务及时回复问询函、强化与改善内控制度、纠正违规担保行为。

无论是上交所,还是投资者、董事,都在等待着观典防务的回复,但踩着回复截止线(即5月13日晚间),公司决定延期回复上交所的问询函。

按照上交所要求,公司需要分别在5月14日及5月20日之前回复上述两封问询函并披露,而观典防务申请延期至5月28日、6月3日回复。

只是,无论推迟多久,观典防务终要给出一个交代,而拖得越久,投资者的信心与耐心只会消耗得越多。

02 预付款合理性存疑、担保违规,被质疑利益输送

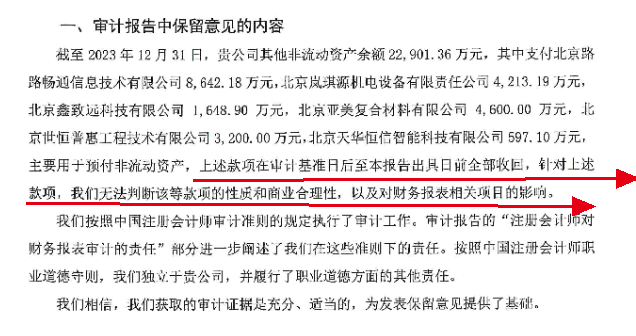

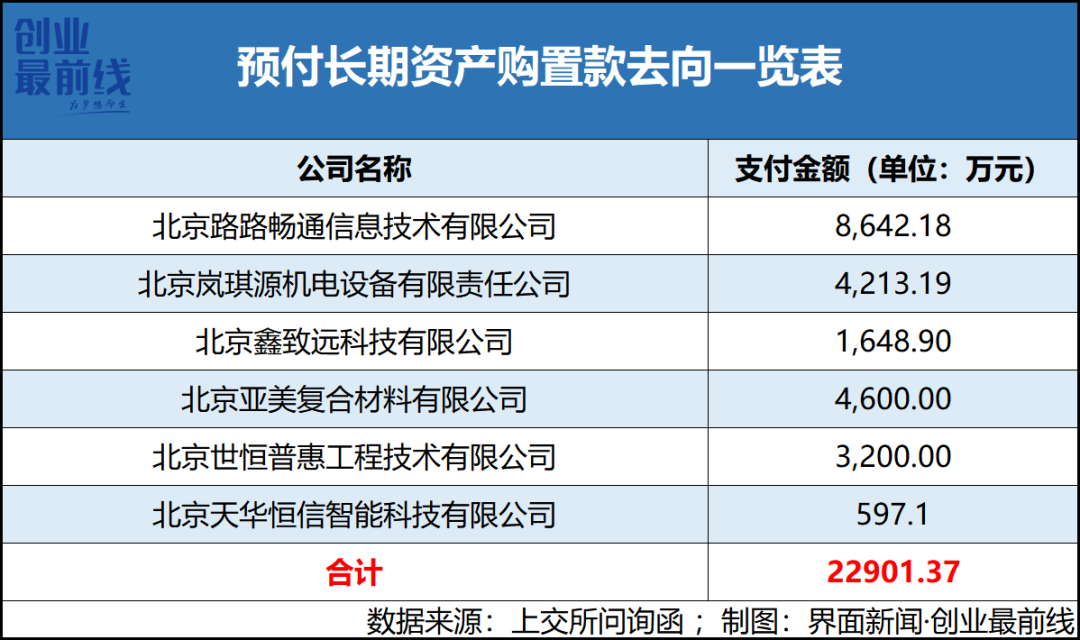

观典防务2023年财报之所以被“非标”,一个重要因素在于其他非流动资产中一项高达2.29亿元的预付长期资产购置款。

大信会计师事务所在审计报告中指出,上述款项在审计基准日后至本报告出具日前全部收回,无法判断该等款项的性质和商业合理性,以及对财务报表相关项目的影响。

图 / 观典防务公告

具体而言,这笔高达2.29亿元的预付款项涉及6家公司,分别是北京路路畅通信息技术有限公司、北京岚琪源机电设备有限责任公司(以下简称:岚琪源)、北京鑫致远科技有限公司(以下简称:鑫致远)、北京亚美复合材料有限公司、北京世恒普惠工程技术有限公司(以下简称:世恒普惠)、北京天华恒信智能科技有限公司。

创业最前线注意到,其中至少有3家供应商与观典防务关系匪浅。

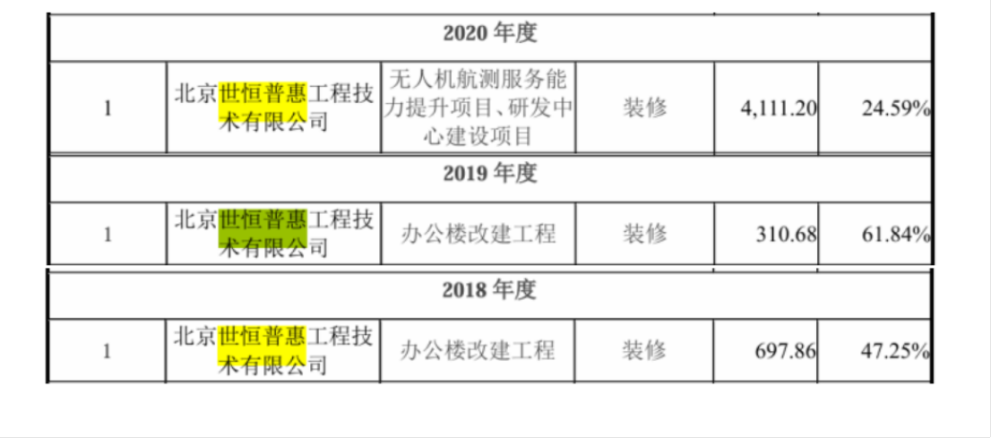

其中,世恒普惠在2018年至2020年期间,一直是观典防务的第一大供应商,采购金额分别为697.86万元、310.68万元、4111.20万元。

图 / 观典防务2022年回复上交所问询函资料(单位:万元)

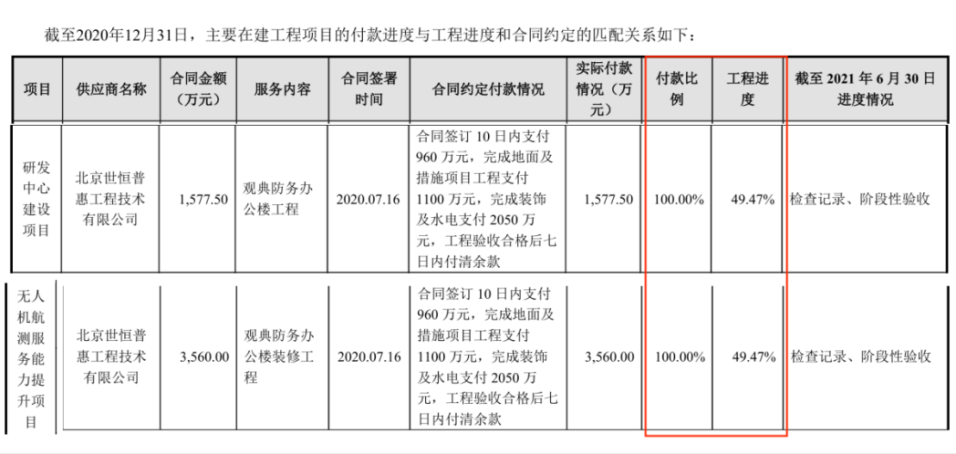

2020年7月,观典防务曾与世恒普惠分别签署了办公楼工程、办公楼装修工程合同,金额分别为1557.50万元、3560万元。截至2020年12月31日,观典防务全额支付了款项,但两项工程的进度仅有49.47%。

图 / 观典防务2022年回复上交所问询函资料

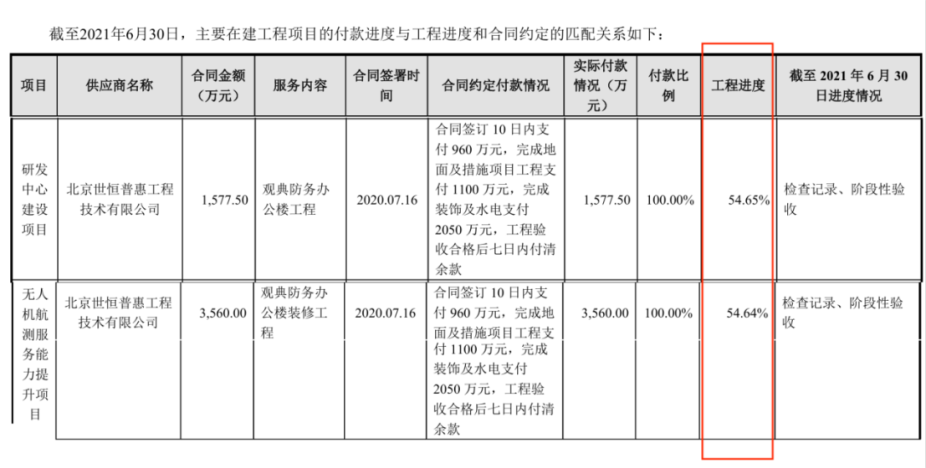

直到2021年6月30日,这两项工程也只分别完成了54.65%、54.64%。

图 / 观典防务2022年回复上交所问询函资料

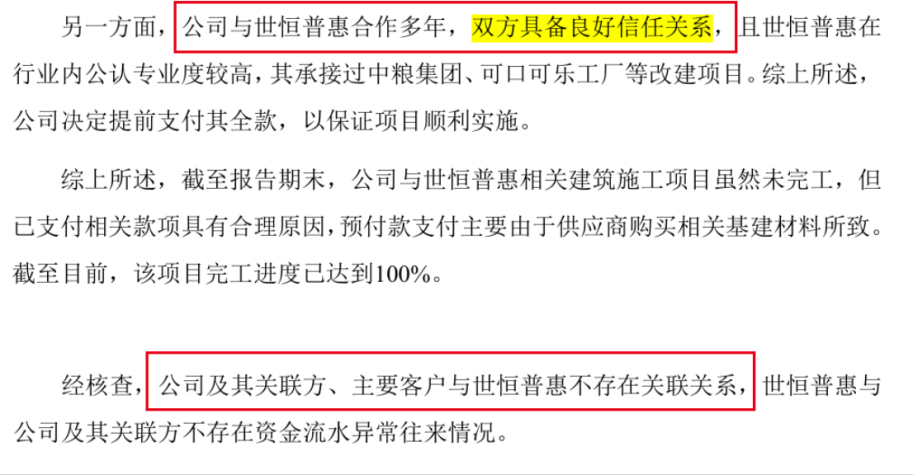

对于提前预付大额款项,观典防务彼时曾解释道,公司与世恒普惠合作多年,双方具备良好信任关系,但否认公司及其关联方、主要客户与世恒普惠存在关联关系。

图 / 观典防务2022年回复上交所问询函资料

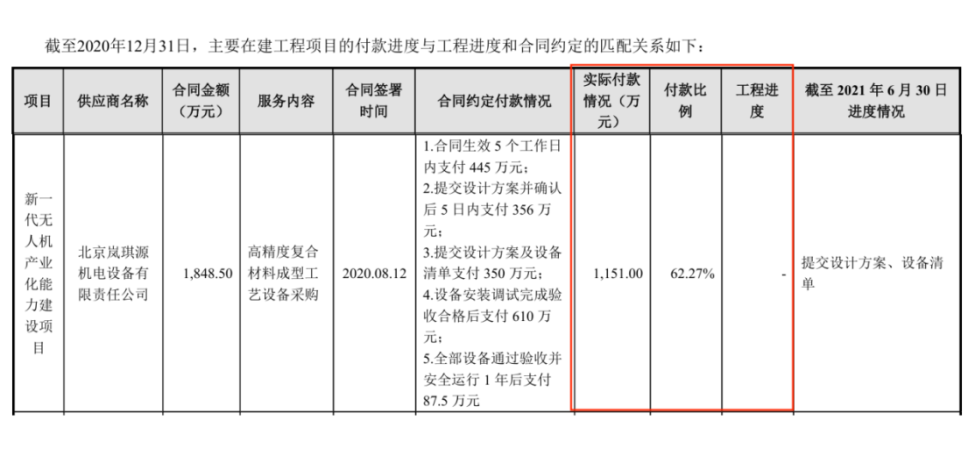

与世恒普惠签署合同次月(2020年8月),观典防务与岚琪源签署高精度复合材料成型工艺设备采购合同,金额1848.50万元。截至2020年12月31日,公司已经付款了62.27%,即1151万元,但工程进度并未开始。

图 / 观典防务2022年回复上交所问询函资料

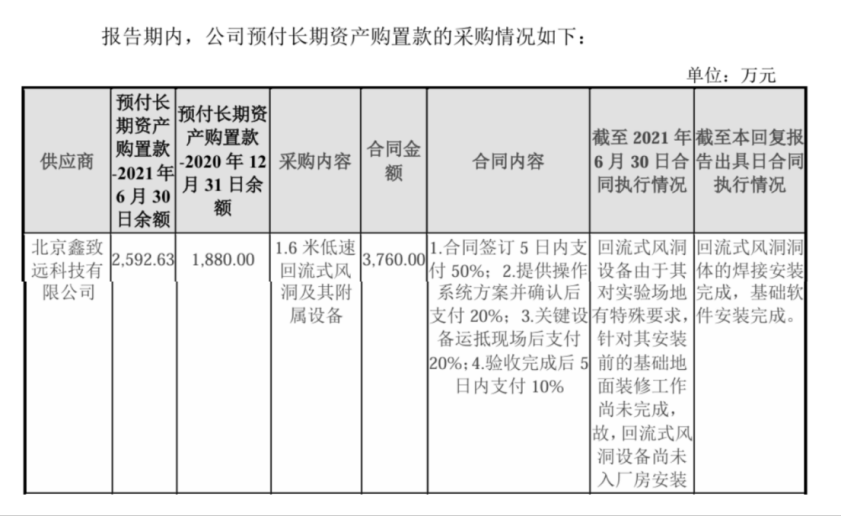

除此之外,截至2021年6月30日,公司向鑫致远预付长期资产购置款余额2592.63万元,购买1.6米低速回流式风洞及其附属设备,但由于当时基础地面装修工作尚未完成,回流式风洞设备尚未入厂房安装。

图 / 观典防务2022年回复上交所问询函资料

另据天眼查资料,此次涉及的6家供应商均与观典防务一样坐落于北京,且均是小微企业,而观典防务此次能够支付2.29亿元的预付款项后又全部收回,或侧面说明供应商的话语权并不大。

在问询函中,上交所要求观典防务说明供应商与公司控股股东、实控人、董事、监事、高级管理人员是否存在关联关系或其他利益安排?向供应商大额支付及收回款项的时点及原因,是否存在资金流向公司控股股东、实控人或者其他关联方的情形?

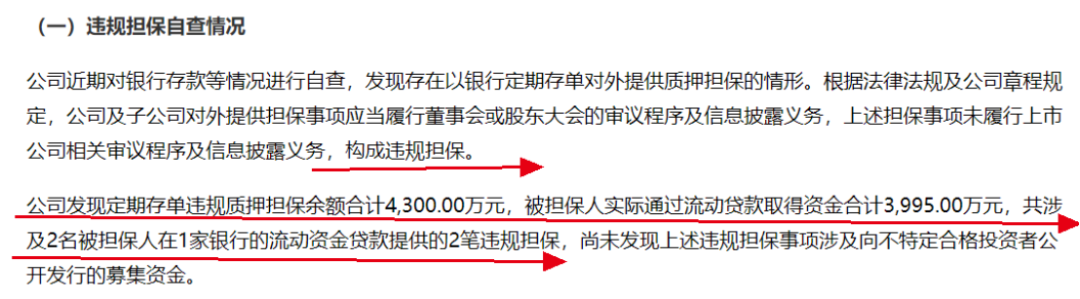

在这个备受质疑的预付款项之外,还有质押担保引发关注。

截至2023年末,公司货币资金为1.88亿元,其中,4300万元资金于2023年6月以定期存单方式为他人提供质押担保,于2024年4月24日解除质押。

图 / 上交所问询函

大信会计师事务所的审计意见称,相关事项未能获取相应审计证据,无法判断其披露的完整性。

观典防务坦承这构成了违规担保,并表示,在余额为4300万元的质押担保中,被担保人实际通过流动贷款取得资金合计3995万元,共涉及2名被担保人在1家银行的流动资金贷款提供的2笔违规担保。

图 / 观典防务公告

但至于被担保人究竟是谁,观典防务却并未言明。

上交所也要求,公司补充披露对外担保情况,其中包括担保人、被担保人及关联关系,质问公司是否存在直接或间接为关联方或利益相关方提供资金或融资便利?

03 业绩大幅下修,实控人兄弟大额套现

在财报“非标”问题被摆在聚光灯下之后,观典防务的业绩似乎已经变得无关紧要。

其实过去一年,观典防务的业绩也是一波三折。

早在2月时,公司就已公布2023年业绩快报。数据显示,2023年公司实现营业收入2.71亿元,同比下降6.95%;归母净利润8165.77万元,同比下降6.35%。

图 / 观典防务公告

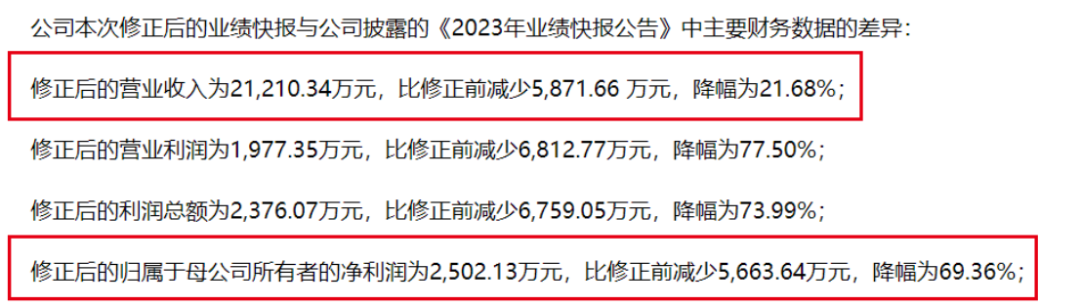

但到了2023年财报正式披露之时,业绩被大幅下修。修正后,公司的营业收入为2.12亿元,比修正前减少21.68%;归母净利润2502.13万元,比修正前下滑69.36%。

图 / 观典防务公告

对此,观典防务解释是因为部分项目在与客户的沟通中调整了年度结算金额。公司基于审慎性的原则,经与年审会计师深入沟通,对部分项目收入根据结算金额的调整而进行冲减,并相应调减了营业收入、营业利润、利润总额、归属于母公司所有者的净利润及每股收益。

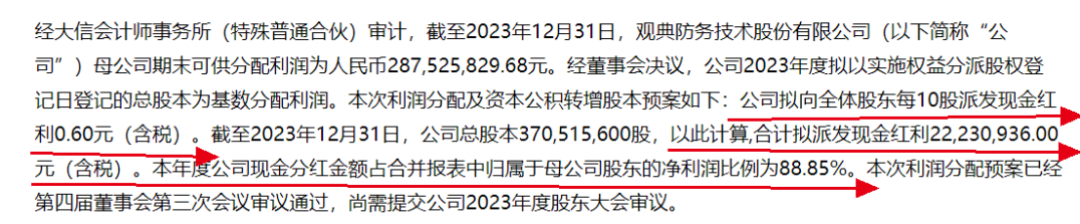

但即便业绩如此,也没有影响企业继续进行分红。按照计划,公司拟每10股派发现金红利0.60元(含税),合计拟派发现金红利2223.09万元(含税),这几乎将公司2023年的归母净利润瓜分殆尽。

图 / 观典防务财报

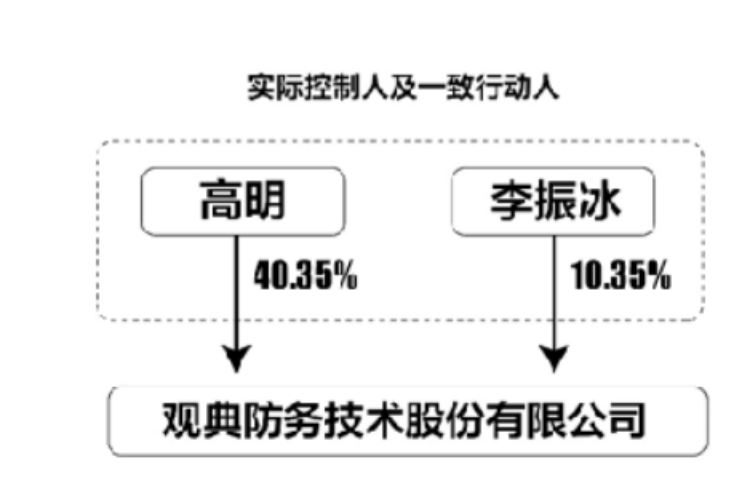

若分红计划落地,最大的受益者将是公司的实控人高明和同胞兄弟李振冰。

2023年财报显示,高明与李振冰分别持有公司40.35%、10.35%股权,合计持股50.7%。若以此计算,高明、李振冰兄弟将合计分走1127万元。

图 / 观典防务财报

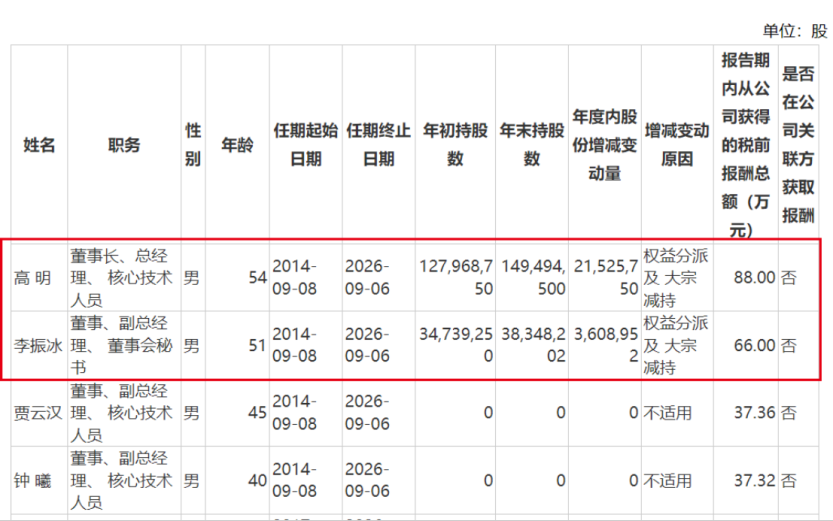

此外,财报显示,2023年,高明和李振冰的税前报酬总额分别为88万元、66万元,除兄弟二人之外的高管,年薪(税前)均不超过38万元。

图 / 观典防务财报

在资本市场,高明兄弟二人还曾大额套现。

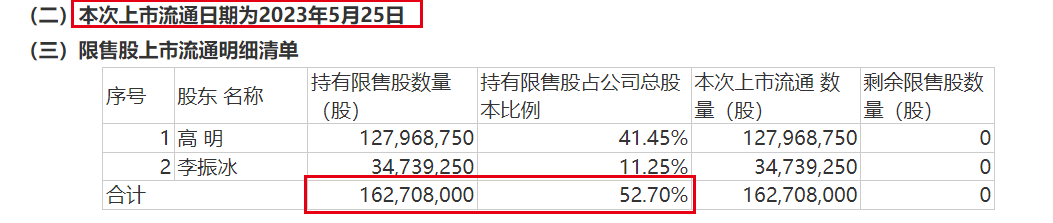

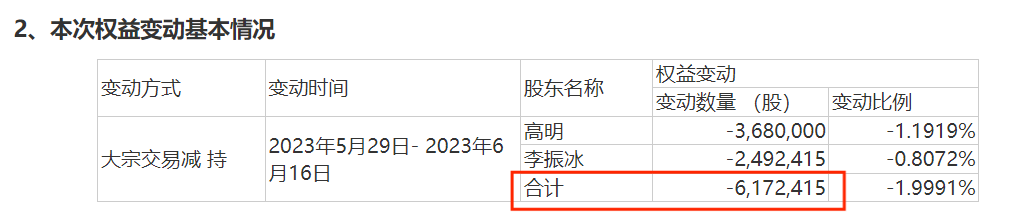

2023年5月25日,高明、李振冰合计持有的1.63亿限售股(占公司股本总数的52.70%)上市流通。次月16日,公司便发布公告称,2023年5月29日至6月16日期间,高明和李振冰合计减持617.24万股公司股票。

图 / 观典防务公告

创业最前线试图向观典防务方面了解高明、李振冰的减持价格,但对方仅回应称,这是通过大宗交易的方式减持,比市场价打了一个折扣,大概在八折或九折。

Wind数据显示,在这期间,观典防务的股价最低值出现在2023年6月15日,为11.02元/股,即便以最低股价的8折计算,高明和李振冰的套现金额也达到了5442万元。

在观典防务,高明和李振冰是绝对的掌控者。在股权层面,二人形成一致行动人,掌握公司50.7%股权;在管理层面,高明任职董事长、总经理,李振冰担任董秘、副总。

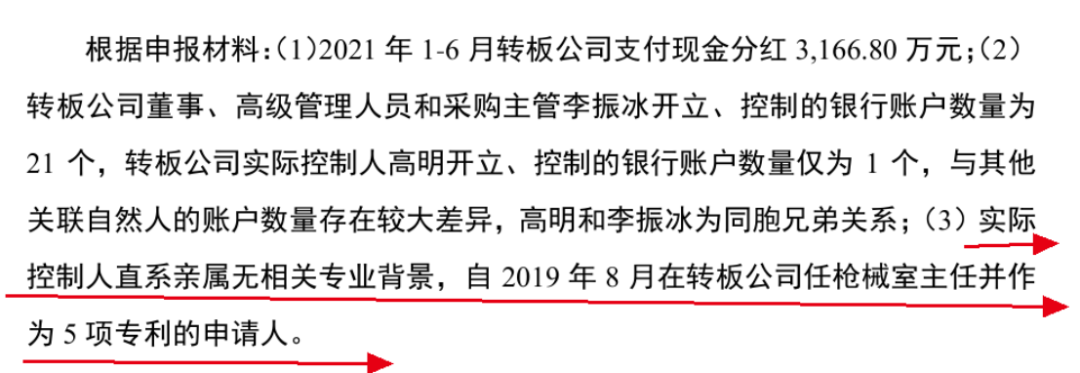

凭借于此,高明的直系亲属高迎轩在无相关专业背景的情况下,自2019年8月在公司任枪械室主任,并作为5项专利的申请人。

图 / 观典防务2022年回复上交所问询函资料

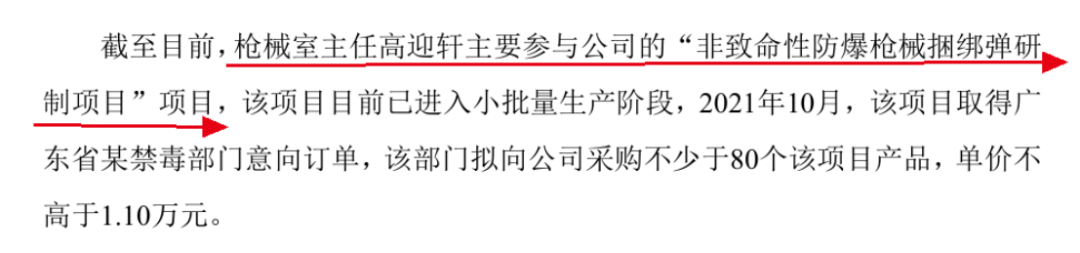

在2022年回复上交所问询函时,观典防务介绍,截至目前,高迎轩主要参与公司的“非致命性防爆枪械捆绑弹研制项目”,该项目目前已进入小批量生产阶段。

2021年10月,该项目取得广东省某禁毒部门意向订单,该部门拟向公司采购不少于80个该项目产品,单价不高于1.10万元。

图 / 观典防务2022年回复上交所问询函资料

据悉,观典防务是国内最早从事无人机禁毒产品研发与服务产业化的企业,无人机禁毒服务业务是企业的核心业务之一。

也就是说,没有相关专业背景的高迎轩所不仅能参与公司的核心项目,还能将产品落地。

值得注意的是,创业最前线从观典防务方面了解到,高迎轩正是高明的儿子。

不过,相比分红、实控人套现获利及安排近亲任职等问题,回答并解决财报被“非标”的问题显得更为紧迫,只是,留给观典防务的时间已经不多了。

评论