文|节点财经 七公

继2023年交出可圈可点的“成绩单”后,江苏银行(600919.SZ)又于近日迎来“开门红”。

2024年第一季度,该行实现营收210亿元,同比增长11.72%;实现归属净利润90.42亿元,同比增长10.02%。

而在2023年,该行实现营收742.9亿元,同比增长5.28%;实现归属净利润287.5亿元,同比增长13.25%;董事会决定10派4.7元,分红率保持30%。

相对于复杂多变的大环境,上述基本面彰显了一贯的稳健。

遵循价值投资理念,又有加速会暖的大盘背书,按理说江苏银行在资本市场走出一条45°向上的曲线几无悬念,但事实上,其却在年报披露次日收获了一个近乎跌停的“大马趴”。

问题出在哪儿了?

一、四季度为何“画风突变”?

江苏银行原由江苏省内无锡、苏州、南通、常州、淮安、徐州、扬州、镇江、盐城、连云港十家城市商业银行整合而成,于2007年1月挂牌开业,2016年8月在上海证券交易所主板上市。

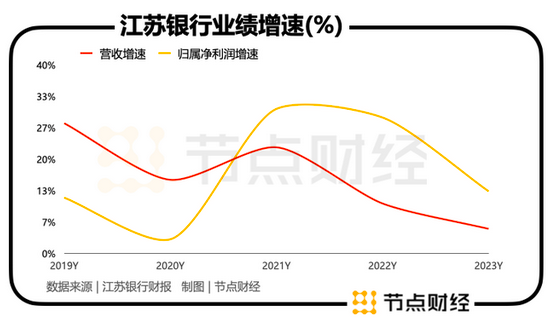

上市至今,抛开个别年份,江苏银行的营收、归属净利润基本都呈双位数跃迁,特别是在2021年和2022年,营收同比分别增长22.58%、10.66%,归属净利润同比分别增长30.72%、28.9%,堪称跑赢周期的“黑马”,也让大众对其的投资预期打满。

不过,进入2023年后,江苏银行的步伐显著慢了下来。

我们对比最近三年的数据,不难洞悉,其营收增速从22.58%、10.66%至5.28%,归属净利润增速从30.72%、28.9%至13.25%,曾经迅猛发展的势头逐渐被“跑不动”的疲态替代。

探幽索隐,这固然有宏观因素,正所谓大河水满小河溢,但更多还得归咎于自身,主要是“画风突变”的四季度。

2023年前三季度,江苏银行表现亮眼,营收同比增长9.16%,归属净利润同比增长25.21%,可到了四季度,其营收和净利润突然调转车头,前者环比下降21.27%,同比下降7.13%;后者环比下降64.13%,同比下降36.8%。

就好比一辆本来沿着既定方向前进的车辆,在已经行进到全程四分之三的时候,猝然要折返回去拿东西,能不让人愤怒、不甘吗?所以,资本市场跌停为敬也在情理之中。

进一步分析,导致江苏银行四季度业绩变脸的“元凶”有三:利息净收入、手续费收入和所得税。

其中,利息净收入115.66亿元,环比下降16.8%,同比下降16.86%;手续费收入-0.27亿元,环比下降101.71%,同比下降102.23%;下半年“不可抵扣的费用影响”为29.56亿元,远高于上半年的12.97亿元,财报未解释原因。

加项减少,减项增加,一举把四季度的江苏银行“拉下马”。

二、资产质量的亮点和暗点

相较其他行业,银行的财报格外清奇。

毕竟,银行账面的钱,其实都是别人的,对应“负债”;反倒是借出去的钱,才叫“资产”,也是最暗藏玄机的。基于此,细究不良贷款率、拨备覆盖率、资本充足率等监管指标就很重要。

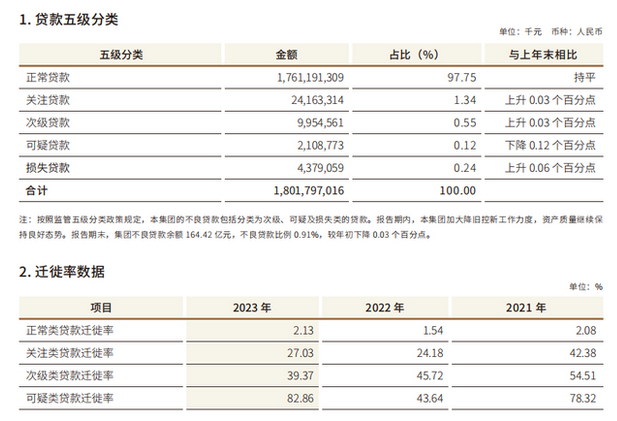

财报显示,2023年,江苏银行总资产突破3.4万亿,一举超越上海银行,坐实城商行第二把交椅,仅次于北京银行;不良贷款率继续维持1%以下低位,同比下降0.03%至0.91%,处在同业前列;拨备覆盖率378.13%,同比提升16.06%。

从大的方向看,江苏银行的资产质量稳步壮大、向好,风险“安全垫”继续加固。

但整体的“端庄”并不能一概掩饰局部的“短促”,“魔鬼”总是藏在细节中。

2023年,江苏银行发放房地产贷款821.3亿元,占比4.56%;房地产相关贷款的不良率2.54%,上涨0.67%。

也就是说,在不良率水平通盘优化的情况下,江苏银行房地产贷款不良率背道而驰。

同时,江苏银行2023年末关注贷款241.63亿元,比上年末增加31.7亿元;关注类贷款占发放贷款和垫款总额的比例为1.34%,比上年末扩大0.03个百分点;关注类贷款迁徙率从24.18%上扬到27.03%。

图源:江苏银行财报

众所周知,关注类贷款是潜在不良的“蓄水池”,很多银行会在收成不好的年份,暂时把不良贷款存放在这里,留着日后慢慢消化。

这意味着,江苏银行或存在不良贷款进一步扩大的潜在风险,后续资产质量承压。

此外,2023年江苏银行信用减值损失165.8亿元,而2022年为196.8亿元。我们将银行的赚钱过程还原成算术公式:净利润=净利息收入+非利息收入-业务及管理费-信用减值损失-所得税。

由于信用减值损失为利润表的减项,其整整少了31亿元,对强化创利能力立竿见影。

三、“新班子”配齐?

历时大半年后,江苏银行管理层终于补齐最后一块拼图。

4月15日,江苏银行发布公告称,董事会同意聘任袁军为新任行长,任职资格待监管部门核准。同时,提名袁军为江苏银行董事候选人。

公开资料显示,袁军出生于1971年生,曾任江苏省联社发展规划处副处长、业务管理处副处长、业务发展部副总经理,泰州农村商业银行党委书记、董事长,江苏省纪委监委派驻江苏银行纪检监察组组长、江苏银行党委委员,现任江苏银行党委副书记。

据节点财经了解,自去年10月份起,江苏银行高管团队频繁变动,先是前任行长、CIO葛仁余出任董事长,后又在11月份批了三位副行长,罗锋、高增银、丁宗红。

调整延续到2024年。1月,江苏银行聘任陆松圣为董事会秘书;3月,董事会同意聘任梁斌为CIO(首席信息官)。

随着袁军走马上任,江苏银行这一轮的组织架构变革或进入尾声,为新形势下企业的长远、健康发展补充新鲜血液,积蓄势能。

也有不少投资者猜测,江苏银行去年四季度让人大跌眼镜的财务表现,难保不是“新班子”为了给自己上任第一年留出空间,有意为之。当然,这些都只是猜测。

但不管怎么说,在LPR(贷款市场报价利率)持续下调,政策强调支持实体经济、减费让利的大背景下,银行面临的挑战前所未有,江苏银行的“新班子”任重道远,除了业绩增速放缓,资产质量的结构性“病灶”,内控也不容忽视。

值得一提的是,年初至今,江苏银行已收到多张罚单:4月30日,因代客衍生交易产品管理不到位,江苏银行资金营运中心被罚款30万元;3月20日,时任江苏银行如皋支行副行长的杨建明,因对南通分行员工行为管理严重违反审慎经营规则负有责任,被终身禁止从事银行业工作;1月19日,江苏银行连云港分行时任内审部总经理兼人力资源部总经理周乃林,因对江苏银行连云港分行员工行为管理不到位负有责任,被禁止从事银行业工作5年。

对于已经在进行时态的2024年,江苏银行表示,将统筹做好优化信贷政策、强化授信风险排查、抓好风险回溯、严防重点领域风险、加大不良处置力度和从严内部控制等方面工作,努力实现“资产质量稳中趋优”的目标。

评论