文|合力造化

高端饮品愈卷愈盛,各路大牌却更加钟情2元水,“吃力不讨好”究竟为了谁?

01、“农娃之争”战场上,鲜有人察觉的暗流汹涌

最近,农夫山泉与娃哈哈成了品牌舆论场上当之无愧的话题中心,在公众对两家往日恩怨情仇争论不休的时候,一阵暗流却在他们共同立足的市场中汹涌许久——2元水的市场作为中国发展历史中最悠久的快消品市场之一,近几年又成为了各大快消品牌钟情的热土:

农夫山泉、娃哈哈这些本土饮用水大牌各自的当家2元水不必多言,今麦郎的大热单品“凉白开”在热度散去后便悄悄降价至2元区,甚至曾经把水卖到一瓶6元的恒大冰泉也推出了定价2元的“深矿泉”,而新消费市场的大热门元气森林同样也在多次尝试之后,在去年推出了“有矿”饮用水,定价在2元区,“杀回”2元市场。

在近几年快消新品疯狂抢占高端定价区的热潮中,利润微薄的2元水市场何以焕发“第二春”,引得老中青三代品牌都纷纷投广告、引流量,宁可亏钱也要在这个“吃力不讨好”的低利润区域抢占一席之地呢?

02、没有人不喝水,但水就是水

中国饮用水市场在1989年进入发展期,当时的饮用水大多鼓吹优质水源对人体的多种益处,这种营销思路在20年后被农夫山泉玩到了极致,也影响了近几年一众玩转“矿物质水”的高端水品牌。

但今时不同往日,公众对于“有点甜”、“弱碱性”等营销概念早已祛媚,几十年的沉淀让这个市场变得极其冷静,在各类概念水冲上热门又草草收场之后,各大品牌终于意识到了一件事:“没有人不喝水,但水就是水”——瓶装饮用水作为基础需求市场拥有着强大的生命力,但对于消费者来说,品质上的优劣差异影响已经微乎其微,2元水的利润空间也决定了这个市场不可能有颠覆性的品类创新出现。

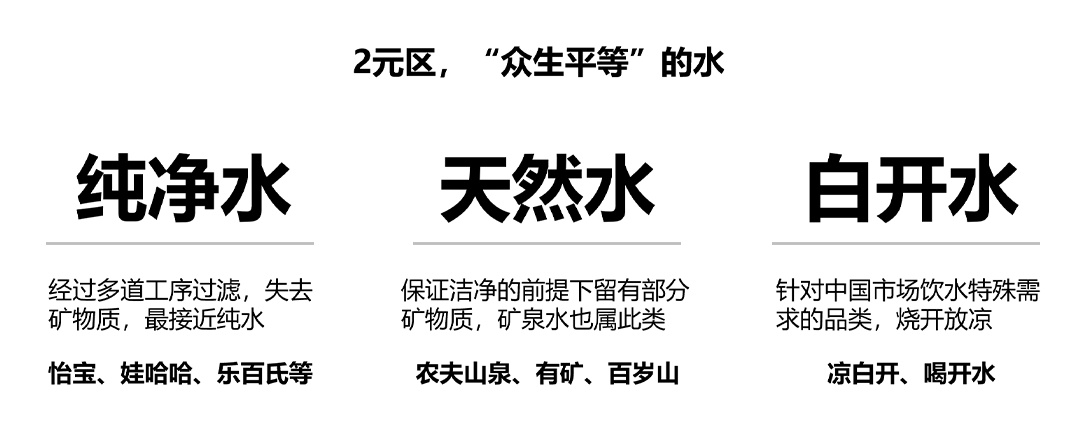

纯净水、天然水和根据中国人喝水特点打造的凉白开三种品类已经把饮用水的心智空间塞得满满当当。

在这种情况下,与其耗大力气打造“明星水”,倒不如返璞归真,踏踏实实守住2元区,做一瓶不讲故事,不卖高价的水。毕竟故事不一定有人买单,但水总有人要喝。

03、人都需要水,货架也需要

2021年,为了压制风头正盛的元气森林,农夫山泉展开了声势浩大的“货架围剿”:告知全国的经销商,只要多放农夫山泉的产品,就赠送旗下的两元饮用水作为回馈。此举一出,立刻浇灭了元气森林的增长势头。而这件事也侧面表现出,2元水在产品架构中承担的意义,已经超越了其市场价值本身,变成了一种可以配合其他产品打出商战组合拳的“副翼产品”:

当需要给商家让利站稳渠道,送水!

当货架填不满,品牌不够看,放水!

当高价产品挑花眼,选择粘滞,推水!

水无形,但却恰好能在高价饮品狂奔的时代护住各大厂商渠道难下沉的软肋。尤其是对于元气森林这类产品动辄定价5元区的新消费品牌来说,2元水产品开发成本低、与自身产品架构兼容性好,甚至与大牌品质0区别,非常适合作为先头部队在下沉市场为品牌建立认知度,为推广高价饮品铺路。而可口可乐、康师傅、今麦郎这一类老牌快消,则能凭借其成熟的渠道体系,用廉价的2元水快速铺货,在货架上对新品牌进行围堵,降低其品牌曝光度,毕竟对于快消品来说,货架上的产品线,就是品牌的生命线。

可见,对品牌方来说,2元水的产品线就如同线下渠道的护城河,围绕着2元水展开的较量,更是一场品牌力的对决——都是一样的水,谁有手腕,谁就能露脸。

04、2元水位线实则是品牌实力线

近几年,各大厂商围绕着无糖茶和气泡水展开了概念营销的“狂飙”,好像拉个概念、搞个噱头,产品就能买爆。但2元水却在这种热潮中延续了几十年如一日的理性和沉淀,

作为一个信号极其强大的母品类,饮用水的细分领域再怎么切割,也都跳脱不出“水”的光环,摆脱不了“解渴”的终极需求,对一个口干舌燥的消费者来说,都是2元水,管你什么概念,只要牌子认识,位置好拿,就意味着购买。

2元水,已经成了名副其实的“战略物资”,产品架构、品牌认知、渠道建设都少不了2元水的参与;而一个饮料品牌能不能做好2元水,也已经成了检验品牌认可度和渠道成熟度的标准。

小小2元水,不是谁想做,就能做的。

评论