文|雷报 青崖

编辑|努尔哈哈赤

名创优品、泡泡玛特均公布了2024年第一季度的最新财务信息。

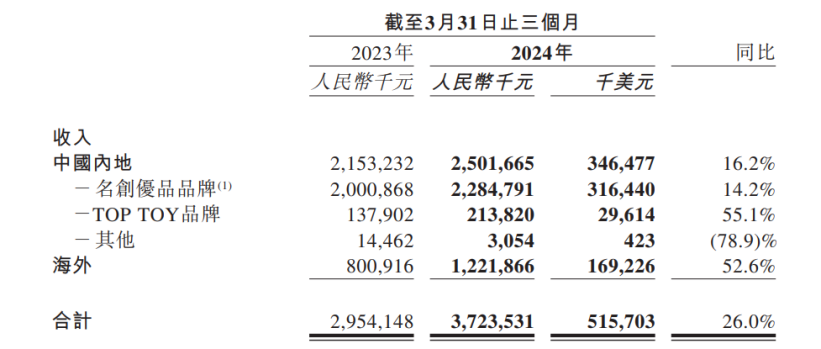

2024年Q1,名创优品收入37.23亿元,同比增长26.0%;经调整净利润6.17亿元,同比增长27.7%;收入和净利均实现了双位数的大幅增长。

名创优品旗下潮玩品牌TOP TOY的收入同比快速增长55.1%达到了1.38亿元,主要是因为TOP TOY的平均门店数量同比增长32.2%,且同店销售与2023年同期相比增长约26%。

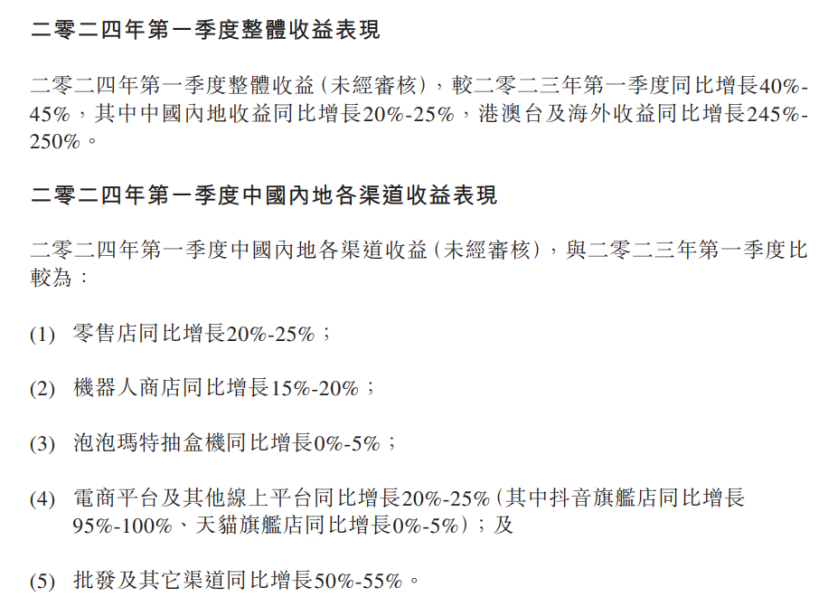

泡泡玛特方面,Q1整体收益较上一年同比增长40%-45%,其中中国内地收益同比增长20%-25%,消费复苏与海外扩张驱动下,泡泡玛特实现了业绩的全线增长。

就两家近期的动向来看,名创优品、泡泡玛特都在打造自身品牌方面持续发力,名创优品继续开设更多品牌门店来扩大销售,同时也在持续扩大IP矩阵、布局全球化;泡泡玛特的自有IP始终占收入大头,并持续探索不同内容和业务领域。

大规模开店、加速布局IP全球化的名创优品,和泡泡玛特有什么不同?

对于名创优品Q1的亮眼业绩,名创优品的创始人、主席兼首席执行官叶国富表示:“刚刚过去的3月季度是我们有史以来开店速度最快的第一季度,这为实现我们2024年净增900至1100家门店的目标奠定了坚实的基础。”

“我们很高兴看到我们的IP和全球化战略已经初见成效,正因如此,我们的总收入达到了人民币37亿元,同比增长26%,主要归因于19%的平均门店数量增长和9%的同店销售增长。”

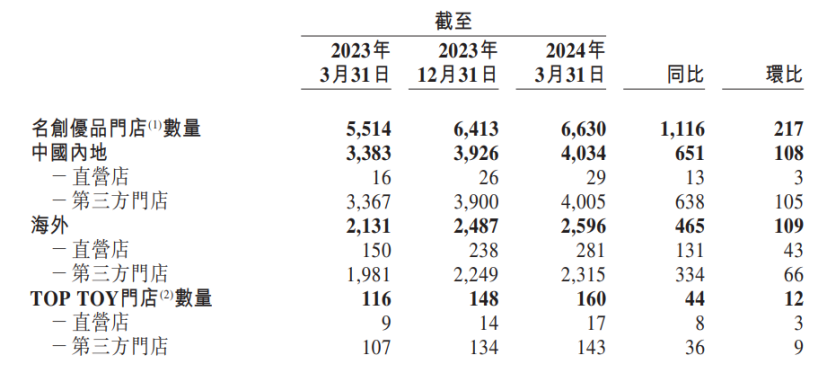

在门店方面,名创优品的零售业务截至2024年3月31日已达到了6630家门店。同比新增1116家门店,其中环比新增了217家门店,与上一年度同期的净新增门店数量相比增长近三倍。位于中国内地的门店数量也突破4000大关,达到了4034家。

TOPTOY门店数则同比增长44家达到160家。

反观泡泡玛特,其在信息更为详尽的年报中提到,截至2023年12月31日,一整年期间,泡泡玛特内地零售店数量同比增加34家,总计363家零售店;内地机器人商店数量同比增加123间,合计零售店2190间。

也就是说,泡泡玛特一年零售店和机器人商店新增数量之和,都比不过名创优品在一个季度新增的零售店数目。

因此我们看到,和泡泡玛特不同,一直以来,名创优品主要是通过大规模开店来扩大销售,走的是“薄利多销”的路子,这主要和名创优品诞生时“十元店”的定位有关。并且名创优品通过自己设计商品的快速上新、IP联名合作以及供应链管理来降低成本、提高性价比并促进销量。

不过,雷报发现,随着近年来布局“IP全球化”战略,名创优品的产品价格呈现上涨趋势,尤其到了2023下半年,名创优品平均售价为14.2元,但在2021年和2022年同期,这个数字分别为11.8元和12.8元。

上个月,名创优品联名爆火的IP“Chiikawa”,在多个城市开设快闪店,引发粉丝疯抢的同时,也因为售价问题引来了部分消费者的声讨和质疑,“这还是‘十元店’吗?”

这也是形势所迫,从财报数据来看,“低价”似乎不香了。近三年,名创优品国内门店 GMV 基本维持在 104到107 亿元之间,国内收入也稳定在 73到77 亿元之间。尽管门店数量在增加,但总体增长并不显著,甚至单店销售额还略有下滑。

客观分析,这当中受到了不少因素的影响。其一就是不可避免的成本增加,随着原材料、租金、人力等一系列的成本在持续运营过程中的不断上升,名创优品的利润压力越来越大。

其二是“低价”竞争越来越激烈。本质上,名创优品是一家“杂货铺”,线下的走红一定程度上有门店带来的“场景感”的功劳。

然而,在线上,电商平台本来就是更大型的“杂货铺”,如“拼多多”这类的品牌还垄断了大部分的下沉市场,名创优品又难以制造“场景感”,故而很难打出来;在线下,不少年轻人曾在名创优品购买其他品牌产品的“平替”,但如今随着圈层细分、垂直赛道更易出圈,很多年轻人已经开始在线下找到名创优品的“平替”了,其“低价”的优势也逐渐不再突出。

于是,我们看到,名创优品想要拉开和“平替”的距离、提高品牌形象以及盈利能力,从去年开始进行战略升级,提出“用产品创新、IP战略和全球化扩张迈向超级品牌”。

同时,名创优品提出三个“转变”,从渠道品牌转向产品品牌、从零售公司转变成兴趣消费驱动的内容公司,以及让顾客转变成用户。

在2024年1月18日的名创优品2024投资者日上,名创优品又进一步提出了“成为全球第一的IP设计零售集团”的愿景与“坚持产品创新(IP设计)、坚持性价比和坚持全球化”的战略。

这些乍一听有些熟悉,似乎跟泡泡玛特的路子较为类似,名创优品不做“十元店”了,正希望通过“IP”提升咖位。不过仔细一看,和泡泡玛特还是有明显不同,同样是做“IP”,泡泡玛特主要依靠“自有IP”打造产品,名创优品则依靠“联名”的模式进行“IP设计”。

而名创优品也确实在“谈IP”的这方面具备优势。得益于集团规模、战略侧重,名创优品比起其他竞品企业,在进行IP授权合作时,更容易拿下国际顶流IP。而接二连三的出圈经验,让名创优品掌握了一套IP合作的全流程打法,不管是在私域运营、KOL合作等互联网营销层面,还是线下配套场景的打造、“快闪店”开设、零售赋能方面都已得心应手。

同时,名创优品通过高频“联名”和上新来维持品牌曝光和流量,不局限于单个IP,使得其受到某一IP口碑、人气下滑的影响不大,因此业绩较为稳定。

据悉,名创优品已与迪士尼、三丽鸥、宝可梦、侏罗纪、芭比等全球近100个知名IP合作,已然在消费者心里树立起了“联名狂魔”的形象。其联名效果也确实不错,芭比产品上新5天,接近一半的品类售罄;Chiikawa快闪店开业10小时销售业绩 268 万,3天销售业绩超 800万,客单价上千元……

在刚刚过去的2个月,名创优品依靠Chiikawa取得的成绩,让叶国富用5个“史无前例”来总结这次的联名:史无前例的业绩、史无前例的速度、史无前例的效率、史无前例的勇气。

名创优品在财报中表示,集团正稳步向2028年50%的IP销售占比这一目标迈进。

但这并不意味着名创优品没有后顾之忧了。毕竟,Q1这26%的合计增长,其海外高达52.6%的增长功不可没;但名创优品在国内市场的总营收占比仍然超过60%,而在“Chiikawa”的加持下,国内收入也只有16.2%的增长。

比起泡泡玛特Q1内地20%-25%、海外245%-250%的全渠道增长,名创优品就显得不那么优秀了。

既然目标是“超级品牌”,名创优品距离“升咖”,似乎还有一段路要走。依靠“IP联名”,名创优品在今年还能进一步打破“Chiikawa”创下的纪录吗?又是否还能找到创新的打法?雷报将持续关注。

评论