界面新闻记者 |

继上一年度净利润大幅下滑且转亏之后,2023年度中船应急(300527.SZ)在亏损的路上陷得更深。深圳证券交易所向中船应急下发《年报问询函》,提出了业绩下滑、关联客户、销售费用增长等七大问题并要求中船应急做出进一步说明及对外披露。

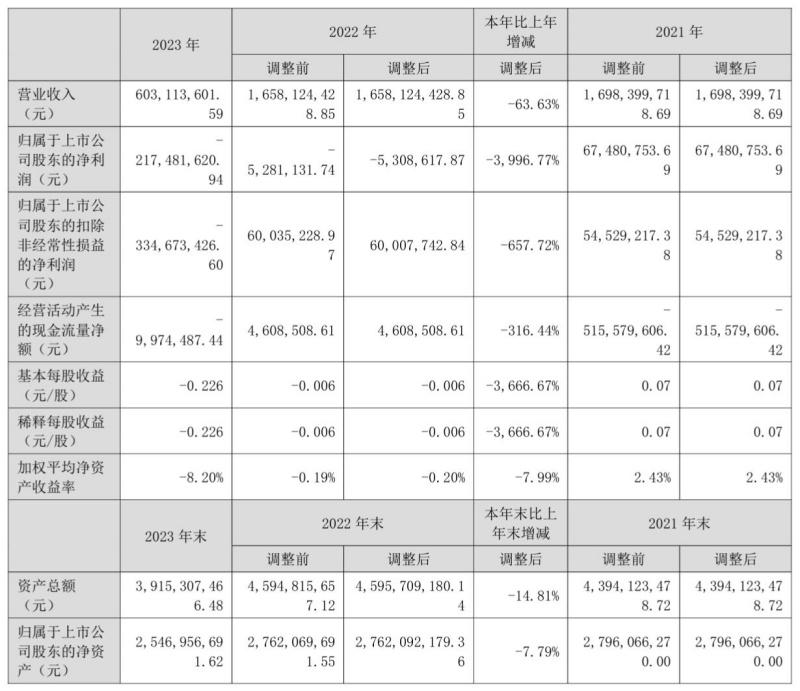

2023年,中船应急实现营业收入6.03亿元,和上年的营业收入16.58亿元(调整后)相比,下降了63.63%;实现归属于上市公司股东的净利润-2.17亿元,和上年的-530.86万元(调整后)相比,亏损扩大了3996.77%;其中,归属于上市公司股东的扣非后净利润为-3.35亿元,同比由盈转亏,下降657.72%。

随着净利润亏损扩大,2023年度中船应急的经营活动产生的现金流量净额也为-997.45万元。实际上,除了上一年度为净流入460.85万元(调整后),2021年度该项现金流量也呈净流出5.16亿元(调整后)。

虽然经营活动产生的现金流量净额为负值,但截至2023年年末,中船应急的现金储备还是比较充足的。合并报表的货币资金为16.31亿元,占同期流动资产25.71亿元的63%;同时,中船应急没有短期借款,流动负债合计9.31亿元,其现金持有量足以覆盖这些短期负债。

和手握大量现金形成较为明显对比的是,中船应急2023年度营业收入同比出现“断崖式”下降,此前两个年度营业收入均超过16亿元,2023年度营业收入仅略高于6亿元;2020年和2021年中船应急的归母净利润均不足亿元,2022年出现数百万元的亏损之后,2023年亏损扩大至2亿元以上。

对于亏损的主要原因,中船应急认为:一是受国际经营环境等因素影响,部分国际业务合同未能在2023年完成签约或达成生效条件;二是订单延后,部分重要招标项目因各种原因未能按期启动;三是受订单延后影响,公司全年营业收入同比下降,在营业收入中,工程市场项目占比较大,因工程市场项目毛利较低,且固定成本与上年同比基本持平,导致公司当期利润下降。

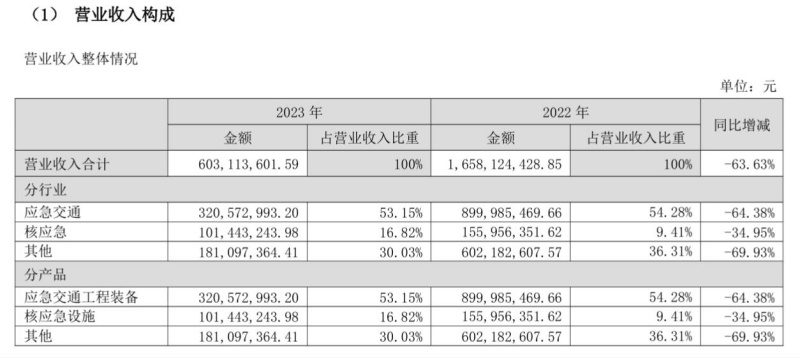

虽然披露了亏损的主要原因,其中涉及国际经营环境等因素的影响,但是中船应急在2023年年报中并未披露境内与境外的收入构成情况,而仅披露了“分行业”和“分产品”两类信息。

那么,中船应急对亏损主要原因的披露与说明能否让投资者易于理解?正如年报问询函所要求的,需要中船应急补充披露其近三年的境内外收入金额及占比、海外业务主要销售地、业务模式、销售产品情况,说明目前国际经营环境对海外业务产生的影响。

中船应急专注应急产业,主要产品涵盖应急保障、应急救援、应急预警和应急服务四大板块业务,聚焦应急交通工程和防汛抢险装备两条主线。

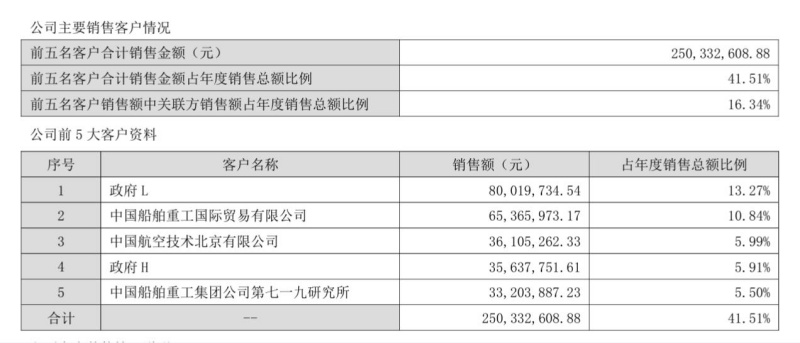

或受到主营业务特征的影响,中船应急在2023年度的营业收入6.03亿元之中,前五名客户合计销售金额就达到了2.50亿元,占年度销售总额(营业收入)的比例达41.51%。其中,关联交易金额合计9856.99万元,合计占比为16.34%,关联客户为中国船舶重工国际贸易有限公司和中国船舶重工集团公司第七一九研究所。

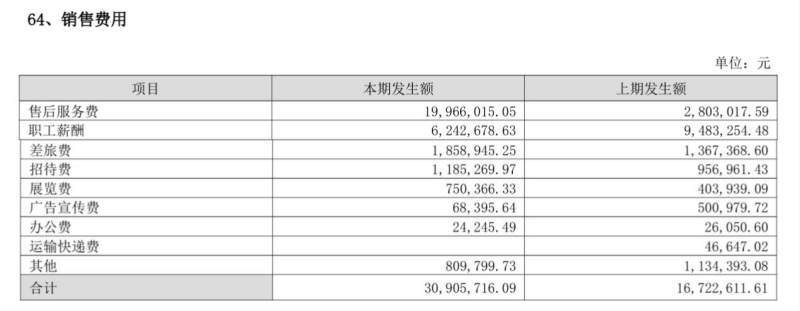

值得注意的是,在营业收入同比大幅下降的情况下,中船应急在2023年度发生销售费用3090万元,同比增长84.81%,增1418.31万元。中船应急在年报中披露,这主要因为维保售后费用增加。其中,售后服务费为1996.60万元,而上一年度仅为280.30万元,同比增长612.30%;居于第二位的明细项目为职工薪酬624.27万元,和上年的职工薪酬948.33万元相比,出现了约34%的下降。

中船应急在上述营业收入出现大幅下降的情况下,年报披露的相关信息存在诸多疑问或较难理解之处,这都有待于进一步补充说明与对外披露。

此前,2023年12月20日,中船应急公告称,收到中国证券监督管理委员会湖北监管局下发的《湖北证监局关于对中国船舶重工集团应急预警与救援装备股份有限公司、唐勇、王小丰、李应昌采取出具警示函措施的决定》(以下简称《警示函》)。

收到《警示函》不久,2024年1月16日,中船应急披露了前期会计差错的更正公告,针对《警示函》提出的关联往来未履行审议程序和信息披露义务、信息披露不完整等问题,对前期会计差错更正调整相关财务数据。鉴于上述事项,年报问询函要求中船应急自查2023年度定期报告信息披露是否准确。

评论