文|略大参考付饶

编辑|原野

01、稳了?

爱奇艺,这把稳了?

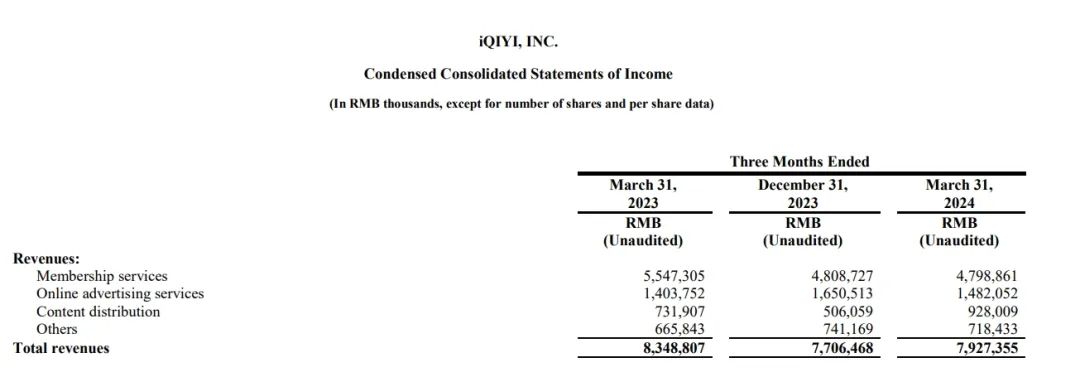

5月16日,爱奇艺发布了2024年一季度财报,数据显示,爱奇艺在2024年第一季度总营收79亿元人民币,相比于去年同期营收83亿元,下降了5%。

尽管总营收看上去貌似业绩差了一些,但根据爱奇艺的说法,“我们其他的成绩不错”。就比如——

现金流方面,健康程度不断提升,爱奇艺首席财务官汪骏表示“我们已经连续8个季度实现了正向的运营现金流。”

利润方面,第一季度,爱奇艺 Non-GAAP(非美国通用会计准则)运营利润为 11 亿元,同比增长 5%,创历史新高;运营利润率为 14%。相比之下,2023 年第一季度运营利润为 10 亿元,运营利润率为 12%。

也就是说,在2024年的第一季度,尽管爱奇艺的营收没增长,但是更能赚钱了,到口袋里的钞票更多了。

在几项业务赚钱的同时,爱奇艺总成本为56亿元,同比下降5%。其中,作为成本的主要组成部分,内容成本为40亿元,同比下降5%。

说白了,爱奇艺赚钱,还是靠的降本增效。

自从2022年,爱奇艺龚宇CEO发布公开信,明确将经营策略由早几年的“市场份额优先”转变为“盈利优先”,实行降本增效后,连续亏损了12年的爱奇艺,日子才总算好过了些。财报业绩屡创新高,爱奇艺貌似找回了稳定的盈利模式。

但,爱奇艺真的行了吗?到底是赚出来的?还是省出来的?

02、尴尬

爱奇艺到底行不行,答案藏在财报里。

先看看爱奇艺赚钱的业务。

它赚钱的业务主要有四部分:会员费、在线广告、内容发行(即把版权卖给别的公司,赚取版权费)以及包括直播、游戏和电商在内的其他业务。

其中,今年一季度,在线广告服务营收15亿元,同比增长6%;内容发行营收9.28亿元,同比增长27%;其他业务营收7.18亿元,同比增长8%。

看上去一片向好。

然而尴尬的是,占据爱奇艺一半以上收入来源的会员费,在开年就显得不太能打。据爱奇艺一季度财报称,爱奇艺的会员服务营收48亿元,环比保持稳定。但实际上,和去年同期的55亿元相比,会员收入下滑了13%。

这样尴尬的现象,自然没有直接在财报里点明。

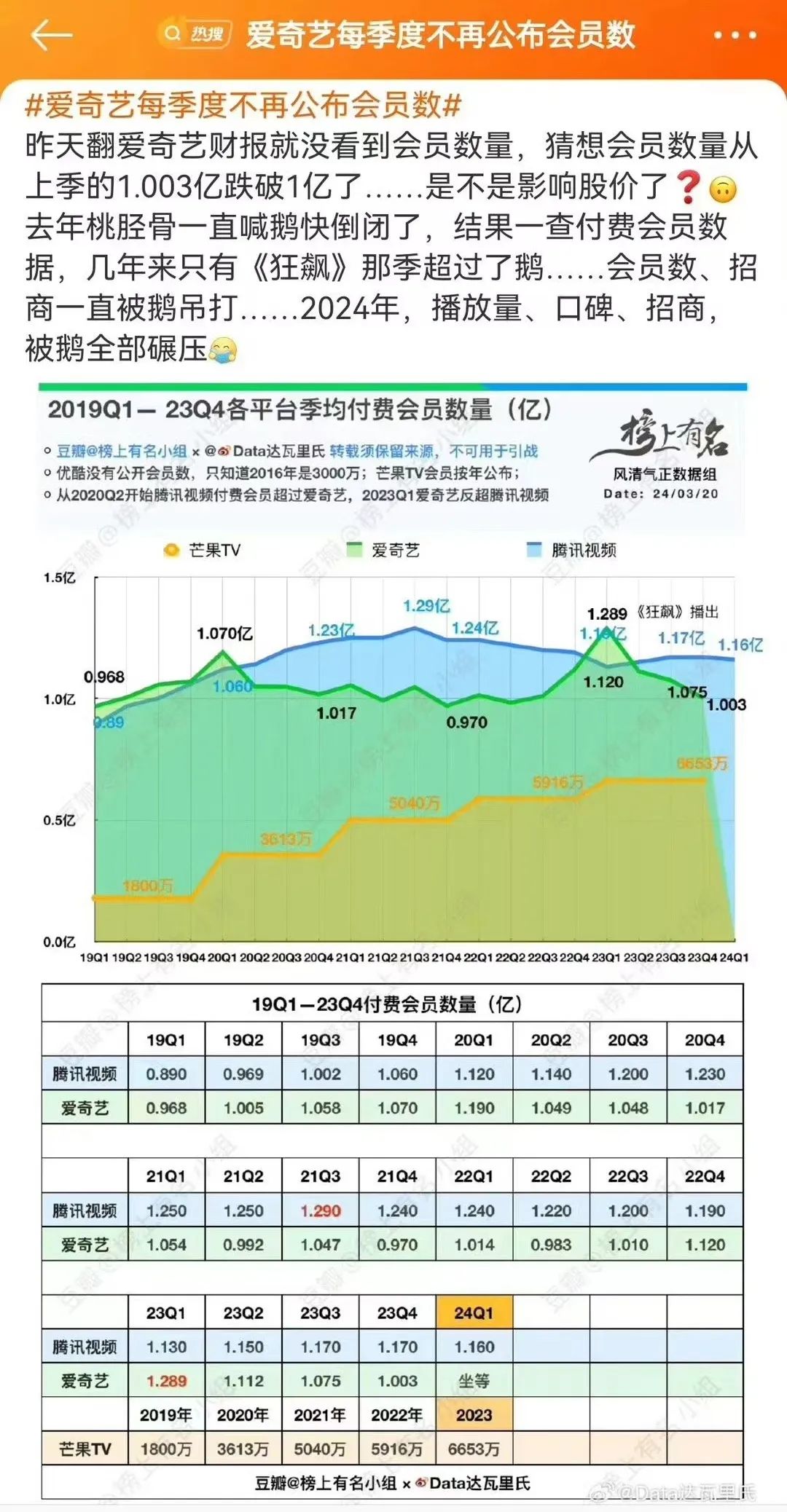

与此同时,爱奇艺财报显示,今年一季度月度平均单会员收入(ARM)创新高,连续6个季度环比增长。而这一数据具体如何,财报也没有披露。

尽管表述得如此隐晦,但我们依旧可以根据去年同期财报数据推断出来。即,4个季度前,爱奇艺月度平均单会员收入(ARM)为14.35元,截至今年一季度已经实现连续6个季度环比增长,只能说明,今年一季度的ARM要远远高于14.35元。

换言之:爱奇艺会员,越来越贵。

一直以来,爱奇艺涨价,都是消费者对其诟病的重点。

而过去几年,爱奇艺也的确在涨价。据《DT商业观察》报道,2020年12月、2021年12月、2022年12月,爱奇艺三次提价,月卡从19.8元涨到了30元,连续包年则从178元涨到238元,涨幅分别为51%和34%。2023年年底,虽然爱奇艺没有像往年那样提价,但从年初闹得沸沸扬扬的“限制投屏”风波到部分剧集的付费超前点播,都属于变相涨价。

涨价的风越吹越猛,但消费者仍愿意为好的视频内容买单。

对比于今年一季度会员数量下滑、会员收入下降,爱奇艺在去年同期的业绩可谓亮眼,甚至成为了全年四个季度里,会员收入营收最多的一个季度。

一个原因是,去年第一季度期间,爱奇艺推出爆款网剧《狂飙》。该剧创下当时爱奇艺成立13年以来流量表现最好、收入最高的记录,全网播放量107.9亿,断层领先腾讯平台的《长相思》,后者为32.9亿播放量。

《狂飙》这个现象级爆款剧,也极大拉动了去年一季度爱奇艺的会员收入和会员数的增长。

而反观今年。在爱奇艺其他三个业务呈现正增长,会员也涨价了的同时,一季度的总营收却降了,一个合理的原因只能是:会员数量减少了。

而这一点,在财报中也没有直接体现。

当然,就这一现象,爱奇艺官方在财报电话会议中,给出了合理的解释,“取消每个季度公布会员和ARM具体数据,是我们今年深思熟虑后的决定,某个周期的会员数并不能客观和完整地展示会员业务好坏。”

但显然,这个说法并没有太足的说服力。

03、短板

2019年6月,爱奇艺官方公布了“平台会员人数破亿”的消息。此后4年,爱奇艺会员数量一直维持在1亿左右的体量,没有明显增长。

情况大幅转变,出现在2023年第一季度。

随着爆款剧《狂飙》播出之后,爱奇艺会员订阅数为1.29亿,达到巅峰,而前一年这个数据为1.01亿,也让整个财报的数据底气十足。但如今看来,这更像是一支肾上腺素。随后没再出现类似爆款的爱奇艺,到了2023年第四季度,会员数量迅速下降到1.003亿。这个数字,比2022年同期(1.116亿)还要低。

这也说明了,爱奇艺对于爆款剧的依赖性非常强。见识过《狂飙》带来的甜头之后,该如何再打造下一个《狂飙》,不断地产出高质量的爆款内容,其实一直是爱奇艺思考的问题。实际上,每个长视频平台都是如此。

如今的情况看来,爱奇艺对于爆款剧的打造和把控上,并没有很出彩的成绩。

从会员数量的大幅波动来看,给人一种直观感受,爱奇艺更像是在赌爆款剧集。赌中了爆款,会员数就会脉冲一下,营收就增长了;后续爆款跟不上,会员数量就大幅下滑,营收就跟着下降。

但是,爱奇艺不能总把营收增长压在这种爆款剧的运气上。

尽管爱奇艺一直在探索着以海外业务和AI业务所带来的第二增长曲线,但就现在的财报上来看,虽然一季度第二曲线的营收呈正增长趋势,但是爱奇艺现在收入的基本盘还是主要依靠会员收入。这就意味着,爱奇艺需要更多优质作品,更多的《狂飙》,来吸引更多的会员。

就内容制作上来说,爱奇艺不是没有能力。

甚至可以说,相比于“爱优腾”的其他两位,爱奇艺的自制剧其实是走在前面的。根据云和数据显示,2023年全年上新剧集有效播放排行榜前10位中,爱奇艺占了7席。其中爱奇艺纯自制剧《宁安如梦》的影响力还拓展到了海外市场,登顶多地区热播榜。

这恰恰说明了相比于其他平台上,爱奇艺在高品质内容生产方面的潜力和能力。

爱奇艺貌似也在努力。

爱奇艺高管在2023年Q4及全年电话会议中提到,“2024年,我们同样准备继续奔着《狂飙》这样的‘爆款’剧集冲刺”,同时他表示,目前规划在2024年上线的自制和独家采购剧集内容中,头部项目的数量占比统计将超过50%。

甚至为了打造爆款,在去年2月,爱奇艺和百度达成合作,用AI来应用于爱奇艺的内容搜索、内容宣发、内容创作工具、小说创作等业务,来更好地帮助爱奇艺判断,哪款剧能不能火。

但落实到结果上,这些努力的效果还有待观望。

第二部《狂飙》尚未出现,相比之下,降本倒是来得更直接。今年Q1的财报显示,爱奇艺在内容制作成本上(包括版权费用、制作原创内容等)同比缩减了5%。是通过技术手段降低成本,还是“先躺未敬”,爱奇艺这一变化背后的原因尚不清晰。

但可以确定的事,如今,长视频平台进入了存量竞争的时期。

盘活存量市场里的用户,就是在为业务增长创造想象空间。隔壁最强劲的老对手腾讯视频还在不断努力,打造爆款视频,拓展业务线,例如和TME联动,用中插音乐和片尾音乐相互引流;在今年推出了现象级爆款剧《繁花》,以及其他爆火剧《猎冰》《完美世界第四季》,带动长视频付费会员数同比增长8%至1.16亿。

而爱奇艺现在想要躺平,未免还早了点。

评论