文 | 李园

美国当地时间2月14日,美国最大的网络借贷平台、纽交所上市公司LendingClub(LC.N)发布2016年第四季度财报。财报显示,LC四季度净亏损3230万美元,2016年全年亏损额是1.46亿美元,要知道,2015年LC只亏损了500万美元。与持续亏损相对应的就是一直在走下坡的股价。LC在2014年年底上市时发行价为15美元,数天内拉升到最高点29.29美元,好一个“春风得意马蹄轻”。但是好景不常在,股价开始陷入下跌漩涡,在2016年5月发生人事巨震后一路探底到3.44美元。不过也正是由于此番探底,造就了一个大新闻。盛大集团创始人陈天桥抄底LC,截止到2016年12月31日,陈天桥个人对LC持股14.64%,已经位列第一大股东,而陈天桥到底是接盘侠还是捡便宜则需要时间去下结论。

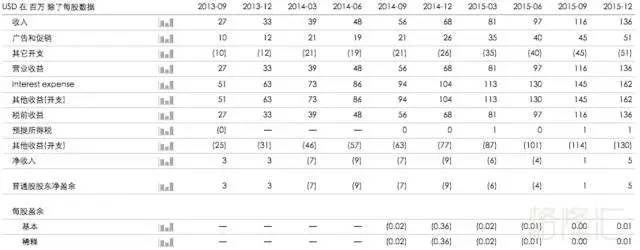

此番财报提到,第四季度贷款发放额为19.9亿美元,比第三季度的19.7亿美元微增1%,比去年同期下降了22.9%。2016年全年发放贷款额为86.6亿美元,比上一年微增3.6%。此外,当季净营业收入为1.292亿美元,比上季度上涨了15%,与去年同期相比下降了4%。2016年全年净营业收入为4.96亿美元,比去年增长了16.1%。

针对2017财年,LC预计净收入在5.65亿到5.95亿美元之间,净亏损在6900万到8400万美元之间。

数据显示,LendingClub自成立以来已经发放了近250亿美元的贷款,现拥有超过180万的借款人。虽然LC这段时间的业绩并不漂亮,但CEO Scott Sanborn表示乐观,“上个季度我们为LC接下来的增长完成了基础工作,现在我们的投资者多元、稳定且可拓展,我们加强了环境监控,下一年我们会以更强的姿态,更好地满足客户的需求。”

但现实的情况却没有像Scott Sanborn所说的那样乐观,好像美国的P2P同中国的“亲戚们”一样,都经历了一刹花火又过于脆弱的泡沫。

商业模式有硬伤

其实,Lending Club的本质就是互联网借贷中介。Lending Club的商业模式分两个阶段:

第一阶段:在这一阶段中,WebBank是Lending Club的商业模式中最核心的部分。因为Lending Club本身只是一个平台,没有任何银行业务。

WebBank向借款人发放贷款后,将债权出售给Lending Club,然后Lending Club再以债权收益凭证的形式卖给投资者,这里投资者大部分是个人投资者。

第二阶段:近几年,Lending Club又发展了资产证券化的商业模式模式。借贷人首先在网站申请借贷,在获得投资人足够认购后,由一家银行审核期贷款资格,由银行直接放贷给借款人。然后,Lending Club从银行手里买走这笔贷款,进行打包证券化后出售给平台上的其他投资者。实际上就是从银行账面走一圈,然后证券化了银行的贷款,再然后打包给其投资者。

不论是第一阶段和第二阶段,Lending Club之所以能正常运作,都是借助了银行。

这个商业模式有个致命伤:当平台上出现贷款违约时,借款人将独自承担投资的损失,Lending Club并不给予补偿。

这是因为在整个交易中,Lending Club扮演的角色本质上就是个中介,为借贷双方匹配供需,但是不提供与资金保障有关的服务。

除了作为中介之外,Lending Club通过对借贷人进行非常严格的审核标准来降低违约率。比如,借贷人最低的信用级别FICO要在660分之上,负债/收入比要低于40%(不包括房贷),至少有3年的信用历史等等。

在这个基础上,Lending Club根据借贷人提供的信息,信用数据,贷款期限和金额,设计了一套自己的贷款人评分标准。从A1到G5一共35个评级。这套系统也是Lending Club平台的精髓。

Lending Club作为一个中介,只能通过交易佣金来盈利,而且是两头赚。对于投资者来讲,Lending Club收取1%的服务费。对于借贷人,Lending Club会在贷款发放的时候收取一个产品设立费用,一般是1%到5%。

不论从商业模式来看,还是从盈利模式来看,Lending Club都是一个典型的互联网中介,它只是借助互联网手段弥补了贷款和存款利率中的信息不对称性。

从华尔街的宠儿到爹不疼娘不爱

次贷危机之后,本来市场环境就一落千丈,美国的各类放贷机构都度日如年,不管是银行还是非银行金融机构。政府也在“添乱”,推出一波又一波的量化宽松,利率小于等于零,银行放贷利差极薄,华尔街自己都快顾不上自己了,就不要提曾经的P2P宠儿了。

由于很多不符合银行贷款标准的人或小型企业转而在Lending Club上面借钱,加强了金融风险。本来无比实际和精明的华尔街最看重的还是股价和实实在在的业绩,而Lending Club虽然营收增长的很快,每个季度增速基本都在15%以上,但是光有营收,没有净利,现金流也没什么起色。

还有一点,因为这个模式金融风险是明显的,所以美国证监会已经在征集意见要管理这个行业了。毕竟08年的金融危机就是由于次级借贷人引起来的。如果出资人亏钱了,Lending Club是没任何义务和责任赔偿的。换句话说,这个平台是没有办法保证出资人的权利的。

再就是去年5月9日,前Renauld Laplanche其涉嫌2200万美元的违规贷款提出辞职申请,在明知该笔贷款未达到投资者要求的情况下,将该笔贷款出售给单一机构投资者。

虽然代理CEO Scott态度诚恳,表示即使此次的违规销售金额并不大,但此类违规操作以及在调查中未能充分披露信息是不能被公司接受的,暴露出该领域还存在监管空白。

仅从Lending Club这一个例子就存在风险监管等各种问题,就更不要提国内那些回报率高的吓人风控却模模糊糊的P2P公司了。

最后,不管是LendingClub还是中国各型各色的P2P公司,亦或是风头正劲的金融科技,他们都具有互联网与金融的双重性质,但在个人看来,互联网只是技术手段,最根本的还是不能脱离金融的本质。信用、杠杆、风险永远缺一不可。而金融机构不是单纯的卡拉OK、自拉自唱的行业,它是为实体经济服务的,金融如果不为实体经济服务,就没有灵魂,就是毫无意义的泡沫。

评论