文|娱乐资本论 李静林

“老鹰想要重生,就必须拔毛断喙”,2001年业务转型时,董事局主席兼CEO丁水波曾这样形容决定的坚决。如今这句话依然适用。

5月9日,特步发布公告,出售旗下持有盖世威和帕拉丁品牌的全资附属公司KP Global Investment Limited,接手的是特步国际实际控股股东丁水波及其家族。交易做价为1.5亿美元。

丁水波表示:“经过对集团业务战略和财务目标的全面审查后,我们作出了出售并私有化KP Global的决定。自2019年年中以2.6亿美元收购KP Global以来,我们经历了三年疫情相关的影响以及中国经济放缓的情况,导致消费者支出有所减少,对KP Global的业务表现构成不利影响。是次战略性出售资产将有助消除KP Global亏损对特步盈利能力和现金流的持续影响。”

品牌创立23年,上市16年,特步经历数次大转型。2001年,丁水波创立特步品牌,砍掉外贸代工业务彻底做内销;2006年,凭借时尚运动策略站稳脚跟的特步决心重回专业运动赛道,这一过程缓慢渐进;2019年,特步走上多品牌全球化之路,收购四大品牌,形成大众运动(特步主品牌)、专业运动(索康尼、迈乐)、运动时尚(盖世威、帕拉丁)矩阵。

特步成为行业老大安踏之外,另一家用多品牌打天下的运动鞋服公司。但显然,特步与安踏,有暗合之处更有独特轨迹。

私有化KP之后,特步彻底收紧战线,集多品牌之力瞄准一点主攻跑步赛道。与之不同,安踏从2009年开始多线并举,以收购方式布局户外、高端、瑜伽(女性消费)等多个赛道。

当人们都在讨论安踏的多品牌经营思路时,特步走出了另一条路。

特步大股东丁氏家族默默承受了KP收购以来的亏损。

2019年2.6亿美元收购韩国时尚零售集团衣恋集团旗下运动品牌盖世威和帕拉丁,如今只以1.5亿美元的价格抛售,特步表示,1.51亿美元的交易对价相当于KP于2024年3月31日的账面价值,四年时间亏了约40%。但这笔交易完成后,特步股价连涨四个交易日,五月特步股价累计上涨超20%。

特步断臂,断的是一只表现羸弱,形成拖累的手臂。特步表示:此举剔除表现持续未如理想的业务,改善上市公司的盈利能力和现金流,使集团能够集中资源发展其高利润的品牌,包括特步主品牌、索康尼及迈乐。

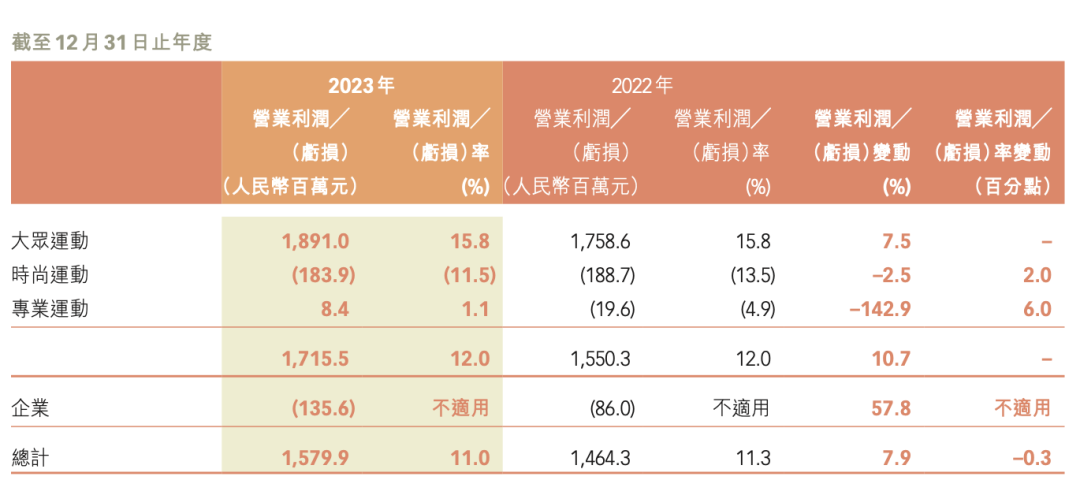

自2019年并表特步后,KP累计亏损超过一亿美元。2024年第一季度,KP的亏损规模已经达到900万美元,特步预计2024年的整体亏损额不会低于2023财年。根据特步2023年财报,盖世威和帕拉丁所属的运动时尚业务2023年营收仅占特步总营收的11.2%,亏损达到1.84亿元。往前追溯,盖世威和帕拉丁对特步的贡献更少,2022年仅占集团收入10.8%,2021年该部分收入占比仅为9.7%,亏损分别是1.88亿元和0.88亿元。

特步的收入大头来自大众运动,也就是特步主品牌,2023年该部分收入占总收入的83.3%。另外两条业务线,时尚运动(盖世威、帕拉丁)和专业运动(索康尼、迈乐)占比都很小,分别为11.2%和5.5%。不过从成长性来看,目前规模占优的时尚运动远不及专业运动,2023年,时尚运动收入增幅为14.3%,而专业运动收入增幅为98.9%,位列特步所有业务之首。

更重要的是,2023年专业运动业务已经实现扭亏为盈。

所以从财务角度,特步是甩掉了大包袱,剥离该业务后特步的经营数据会有进一步突破。特步表示,若各项事务正常推进,交易预计会在8月完成。完成之后,KP仍将由现有团队领导,并将团队迁至上海。

从经营角度,特步剥离时尚运动业务符合行业发展大趋势。根据品牌描述,盖世威主要面向网球受众,帕拉丁面向年轻高端群体,“通过战略合作与经典复刻,与当前的年轻时尚潮流接轨”,这样的描述不禁让人联想李宁1990业务线。这两个品牌主打高端定位,财报显示毛利率高达44.8%为各业务之首,另外面向受众也非特步主力人群,剥离后特步的业务得以更聚焦,特步未来将轻装上阵。

事实上,在收购早期,盖世威和帕拉丁的主战场一直在海外,但一开始就遭遇疫情给了特步不小打击。直到2021年特步才开始把这两个品牌的业务重心往亚太区以及中国内地转移。试图跟上已经走到后期的运动时尚风潮。

2022年盖世威在国内的首家直营门店才落地,截至2023年盖世威在亚太(包括中国内地)有101家门店,帕拉丁有94家门店。

特步表示,集团于2019年以代价2.6亿美元收购盖世威和帕拉丁。收购不久后的经济环境发生较大变化,国内经历三年疫情,中国经济放缓导致消费下沉,对KP的业务产生巨大的负面影响。

这两品牌的大幅亏损很大程度源自国内运动时尚产品失势,从李宁遭遇困境,到安踏旗下FILA增速放缓,运动时尚概念逐渐被消费者抛弃。另外从价格段来看,盖世威的产品售价接近千元,甚至比五百左右的FILA高出一大截。

盖世威和帕拉丁始终亏损的原因不难理解。

不过在这笔左手倒右手的交易中,特步埋了一条暗线。根据特步公开声明,“特步有权在未来8年内将该债券转换为KP 30%的股权,如果KP未来取得成功并能单独上市,特步及其股东也将获益”。

通常,上市公司出售资产,若是高买低卖,很容易被理解为大股东掏空上市公司,占了其他小股东便宜。但这次特步的操作,并不是抛售资产,而是将部分资产移出上市公司体系之外,所以交易中KP会给特步发行1.54亿美元债券,后续或者兑换KP30%股权,或者直接现金返还。

这样的操作意味着上市公司本身没有吃亏,亏损是由接盘者丁氏家族所承担了。而特步以及股东,对KP这笔资产还依然保有信心。

这笔交易背后还有另一个主角。

2021年 ,高瓴和特步环球建立战略合作伙伴关系,投资6500万美元(约5.057亿港元)与特步环球并共同发展盖世威及帕拉丁品牌的全球业务,并就特步国际发行的可换股债权订立认购协议,投资5亿港元。相加超过10亿港元。此次交易完成后,KP将以原价赎回2021年向高瓴发行的可换股债券,特步将向高瓴资本发行全新价值5亿港元,利率为3.5%,换股价为5.5港元的6年期可换股债券,丁氏家族也会给高瓴资本5年内以6500万美元购买KP 20%股份的权利。

本质上,这比交易完成后高瓴从KP完成了退出——既以零利息的方式收回本金,也没有承担KP这几年的亏损。并且,若未来KP发展良好,高瓴还有重新投资的可能性。

特步在交易中给高瓴发行5亿港元借款,这笔操作意味着高瓴把对KP的投资平移给了上市公司特步。高瓴和特步的深度合作并没有随着退出KP而结束,特步上市十五周年晚宴上,丁水波特意把压轴抽奖的环节留给几个重要的合作伙伴,其中包括高瓴集团创始人张磊。

媒体普遍猜测是,特步尤为看重高瓴在运动零售领域的经验和对优质资产拆分的技巧,例如2017年高瓴主导深陷危机的鞋王百丽完成私有化,并拆分滔搏体育上市成功。特步或许也在寻找自己的亚玛芬,不管是已经逐渐建立起护城河,目前还在上市公司体系内的索康尼,还是这次被拆分出的KP。

今年初,亚玛芬的IPO成为体育运动品牌行业中的重磅消息,据彭博社此前报道,亚玛芬计划通过IPO筹资超过10亿美元,公司估值最高可达100亿美元。尽管当前特步的各项资产厚度与亚玛芬还有很大差距,但路已经开始铺起。

收购盖世威和帕拉丁同年,2019年,特步还Wolverine Group签订合资协议,成立的合资公司将负责旗下品牌索康尼和迈乐在中国内地、中国香港及中国澳门的鞋履、服装及配饰的发展、营销及分销业务。2023年12月,特步以6100万美元作价收购索康尼所在合资公司所持权益,同时收购索康尼在中国40%的拥有权权益。目前特步拥有索康尼中国业务100%所有权。

索康尼和迈乐,是通过和Wolverine Worldwide成立合资公司并入特步,特步负责品牌在中国的市场开发,两个品牌的国际业务仍然由Wolverine Worldwide把控。

四年时间逐步掌握索康尼和迈乐在中国的控制权,特步的期待不可谓不大,尤其在剥离KP业务之后,特步表示:集团将集中资源发展其高利润的品牌,包括特步主品牌、索康尼及迈乐。

当特步把经营注意力全部放在跑步赛道,索康尼以及迈乐的重要性被凸显出来。

专业运动业务的表现,担得起特步的期待。根据特步财报,2023年索康尼、迈乐所属的专业运动业务收入为7.96亿元人民币,在总收入中占比为5.5%,但收入增幅高达98.9%。更重要的是,2023年专业运动业务终于实现扭亏为盈,营业利润0.08亿元。

尽管收入体量较小,特步的专业运动业务高速增长。2022年,专业运动业务亏损0.19亿元,而2021年该部亏损更是高达0.4亿元。2022年,专业运动收入4亿元人民币,同比增速高达99%。

快速的业务增长过程中,索康尼扮演关键角色。特步在财报中表示,旗下四个收购品牌中索康尼成为第一个盈利品牌。在2024第一季度电话会上,特步表示目前索康尼平均月店效为30 万,店铺约100 家。跑鞋领域的劳斯莱斯,正在成为特步的新动力。国盛证券分析师表示,此次剥离盖世威和帕拉丁有助于公司实现资源聚焦,后续索康尼、迈乐开店效率将提升,同时品牌宣传推广力度有望加大,专业运动分部利润或将持续增长。

在跑步赛道特步逐渐做出层次,主品牌特步专注大众消费赛道,主打三四线城市,索康尼聚焦功能性,瞄准一二线城市。这样的产品人群分层,很容易联想到安踏的FILA——不仅承载了安踏涉足高线城市消费人群的目标,FILA更是用强劲的增长成为安踏的第二曲线,现金奶牛。

2009年并入安踏后,定位高端运动时尚的FILA表现强劲,2010至2015年间每年的增长率超过50%,2019年增速更是同比高达73.9%,同年安踏主品牌的增速只有21.8%。快速崛起的FILA很快占领安踏的“半壁江山”,在2020年其营收占安踏体育的49.1%。

不过2020年FILA失速,营收增速从73.9%暴跌至18.1%、25.1%和-1.4%,2024年第一季度,FILA只取得高个位数增长。FILA赶上了国内消费市场运动时尚热潮,随着这股风吹过,FILA的增长同时放缓,但此前打下的基础依然牢固,2023年,安踏主品牌和FILA贡献303.06亿元和251.03亿元,占总营收的比重分别是48.6%和40.3%。迪桑特和可隆等其他品牌贡献69.47亿元,占比仅有11.1%。

失速的FILA,依然是安踏支柱。

时尚产业独立分析师、上海良栖品牌管理有限公司创始人程伟雄在接受采访时表示,“特步主打跑步,把跑步IP做得更扎实,聚焦主品牌特步、索康尼的方向是对的”。就像特步能否拥有自己的亚玛芬,索康尼循着FILA的轨迹试图扮演第二曲线角色,但其能量和体量距离成为「第二曲线」还有很远距离。不过,FILA扭亏为盈用了5年,索康尼只用了4年,特步的运营是成功的。

索康尼的天花板,与特步在跑步领域的天花板高度息息相关。

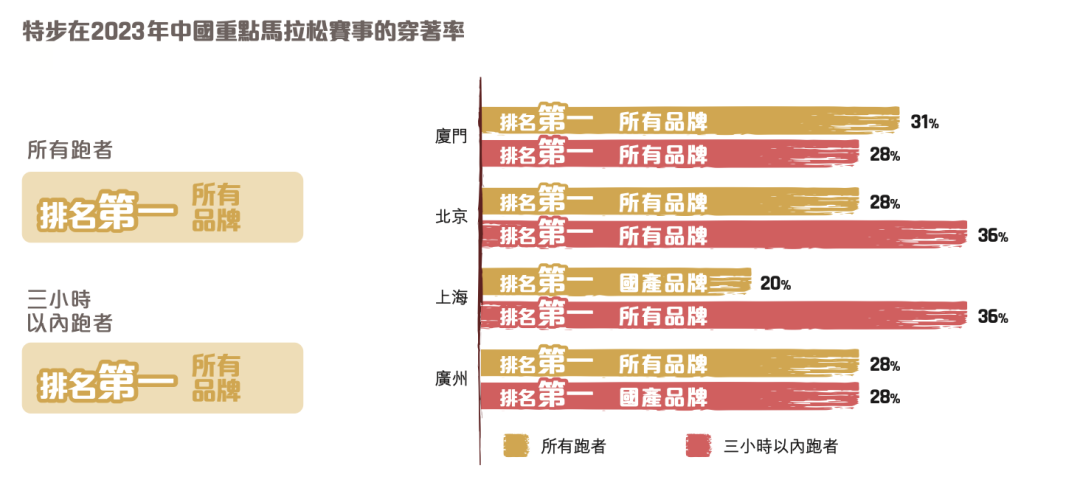

索康尼主打精英跑者,这也是特步的主战场。根据特步2023年财报,2023年特步在国内马拉松赛事中的穿着率高居参赛者以及破三者榜首,索康尼位列第三。尽管上个月的负面事件影响颇广,但特步作为跑鞋第一品牌的位置依然牢固。2023年,特步共赞助24场马拉松赛事,其中包括连续16年赞助的世界田径白金标赛事厦门马拉松。

财报显示,2023年特步广告及推广费用约19.62亿元,同比增长约28%,占总收入约13.7%。广告及推广费用增加主要由于广告活动及赛事赞助增加所致。

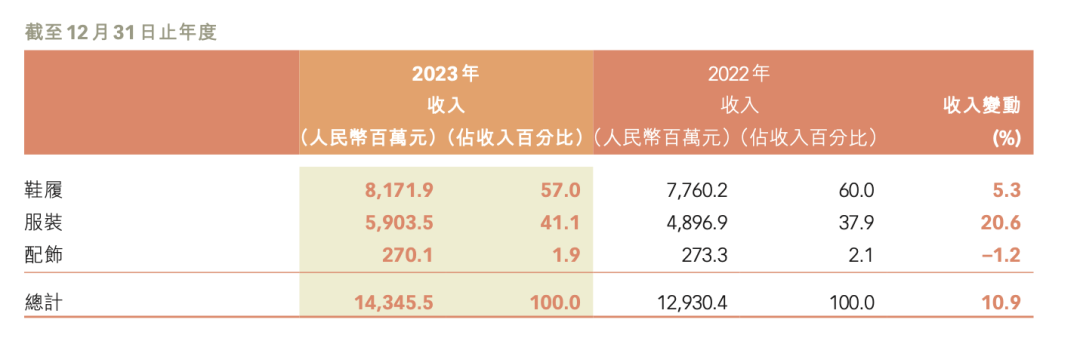

但需要警惕的是,特步的鞋履业务增速放缓,2023年特步鞋履收入81.72亿元,同比增长只有5.3%,对营收的贡献也从2022年的60%下降至2023年的57%。

特步收紧战线后,其跑步业务更加会被放在显微镜下层层检视,卸掉包袱的特步,远没有到放下压力的时候。

特步或许嗅到了一丝危险,这个时间点对业务做重大调整,他们选择扬长避短,集中精力做长自己的“长板”。

索康尼是一家诞生于美国的百年品牌,和New Balance、Brooks、ASICS并称“全球四大慢跑鞋品牌”。但早先对中国始终水土不服。特步给索康尼注入了极强的中国特色,更准确地说是特步特色。

首先就是产品在各大马拉松赛事露脸,上文提到索康尼穿着率,运动品牌营销的核心战场永远是职业赛场,索康尼的成绩也说明了问题。其次,特步在设计研发上为索康尼做了“中国线产品”。更重要的是,索康尼正在依托特步的零售网络拓展,2023年,通过独家代理商和分销商开店,索康尼在中国内地的品牌店达到110家。

特步集团总裁田忠此前曾表示,索康尼的品牌定位是双精英人群,即跑步精英和社会精英,这与特步定位在大众运动品牌形成了一定的互补和差异化。在资源方面,双方无论是从跑步俱乐部,还是从研发中心、品牌资源、马拉松赛事等方面的共享,都已经形成了一定的效果。

同样是打造多品牌王国,人们总会讨论特步和安踏的共性,但其实两者也有很大不同。

最直观当然是目标差异,特步的多品牌为跑步业务服务,而安踏则是多点开花,有意在不同品牌间形成受众和价格的区隔。收购FILA,高端运动时尚的定位首先避开耐克阿迪纯运动消费群体,同时与安踏主品牌亲民价格拉开距离;收购亚玛芬,直接让安踏触摸到户外赛道的高端圈层,并且打开品牌知名度;收购MAIA ACTIVE,更是瞄准女性运动和瑜伽赛道,看准哪个赛道就收哪个赛道品牌,安踏的触手几乎伸向运动户外每个角落。

另外品牌运营上,传统批发商模式和DTC模式有本质区别。特步的被收购品牌在此之前往往在中国水土不服,特步是依靠自己的经销商渠道帮助备这些品牌拓展,哪怕和高瓴合作,特步很大程度也是看中了滔搏的渠道经营能力。特步表示:“将继续致力拓展和加强索康尼于中国内地零售网络。”

根据特步2023年财报,其在中国内地及海外共有6571家主要由集团授权分销商经营的特步成人品牌店铺。

安踏在收购FILA三年时间里,几乎从经销商手中收走所有门店,转为直营模式。这一套模式也在别的品牌中复制,据虎嗅报道,在被安踏收购之前,始祖鸟在我国市场的业绩主要由经销商贡献,安踏收购亚玛芬后,利用自身的资源,拿到了很多城市核心商圈的位置,开始着重建设自己的销售渠道,减少对经销商的依赖。从2020年到2023年,亚玛芬的DTC收入占比从20%出头提升至30%+。

最新收购的MAIA ACTIVE品牌,本身就是DTC品牌,安踏可以顺畅接过品牌原有渠道,另据《中国企业家杂志》报道,安踏在收购完成两个月内,就将品牌原有高层替换。

安踏擅长利用品牌、运营以及渠道等能力,让收购的国际品牌在国内市场做大做强。从FILA到迪桑特、KOLON和始祖鸟,安踏几乎收一个火一个。

当然,经销商模式和直营模式难以断言孰好孰坏,适合自己的就是最好的。不论何种模式,让被收购品牌获得超越以往的成绩,主品牌公司借助被收品牌走向更大市场才是关键。2021年,特步国际发布了第五个五年规划,提出将主品牌与新品牌并行发展的战略;计划到2025年,以索康尼为首的新品牌群实现累计收入40亿元的目标。现状和目标相差还有一定距离,剥离KP业务之后,特步多品牌目标更多要落在索康尼身上。

特步正在踏上新征程。

评论