文|子弹财经 立莉

编辑|蛋总

美编|倩倩

审核|颂文

日前,备受市场关注的大家保险集团有限责任公司(以下简称“大家保险”)现重大人事变动,空缺超两年半时间的总经理一职,将迎来新任“接棒者”。

据界面新闻报道,大家保险监事长孙先亮拟任总经理,在获得监管批复后,将正式成为大家保险集团新一任的总经理。

有着万亿基本盘的大家保险脱胎于“安邦保险”,从2019年成立之初就一直备受市场关注,无论是其风险化解还是人事战略,均为业内焦点。

子弹财经注意到,4月30日大家保险旗下三家子公司披露2023年年度业绩报告,从中我们可以窥见其近两年的发展情况。对于经历了五年蜕变的大家保险而言,下一步又将何去何从?

1、空悬两年半,监事长或出任总经理

若孙先亮任职资格顺利获批,将成为大家保险的第二任总经理。

大家保险的首任总经理为保险老将徐敬惠,自他2021年9月卸任后,总经理职位空缺至今,期间临时负责人由罗胜担任。

如今,拟任总经理一职的孙先亮出身监管系统,现任大家保险集团有限责任公司监事长,同时兼任大家资产、大家人寿、大家财险、大家养老监事长。

根据大家保险官网信息显示,孙先亮生于1973年,中国人民大学工商管理硕士,曾任中国金融出版社编辑、记者、干部,中国人民银行办公厅干部,银监会办公厅主任科员、副处长、处长,在此其间挂职担任华夏银行总行行长助理,银监会办公厅副主任,银保监会办公厅副主任。

不同于绝大多数险企,大家保险是为化解安邦保险的风险而生。

2018年2月,安邦集团被正式接管。一年接管即将期满之日,监管发布公告,对安邦接管期限依法延长一年,即延长至2020年2月22日。在此期间,2019年7月大家保险成立,成为安邦重组过程的重要一环。

2020年1月,原银保监会官网发布公告称,核准其担任大家保险总经理徐敬惠的任职资格。

对于这一任命,业内并不意外。自2018年2月起,徐敬惠兼任安邦保险集团股份有限公司接管工作组副组长。

图 / 澎湃新闻

徐敬惠出身于“太保系”,有着30多年的保险从业经历。最为人称道的是,掌舵太保寿险期间,徐敬惠曾通过收缩银保、开辟大个险之路,带领太平洋寿险重登“寿险三强”。

徐敬惠全程参与重组安邦保险和成立大家保险的关键事项,2021年9月徐敬惠卸任总经理一职。此后,大家保险总经理职位一直空缺未能补位,期间副总经理罗胜担任临时负责人。

由于特殊的发展历程,大家保险现任5名高管中罗胜、李欣、赵鹏、罗艳华4人均出身监管体系。

大家保险自成立之后,配合处置安邦金融风险,并多措举推动业务转型。截至2020年1月,接管前安邦集团销售的1.5万亿中短存续期理财保险已兑付完毕。

2021年初,同样出自监管体系的董事长何肖锋曾对媒体表示,大家保险做的事情为“补传统的课,讲养老的故事”。

近年来,大家保险专业养老品牌“大家的家”搭建了城心医养、旅居疗养、居家安养三条产品线,已在全国布局17个城心医养社区、6个旅居疗养社区、5个居家安养照护中心。

2、财险、养老盈利待发力,寿险尚未披露业绩

为受让安邦保险旗下相关股权和业务,大家保险成立大家财险、大家人寿、大家养老、大家资管四大子公司。

其中,大家财险为新设,其余三者均由原安邦保险子公司更名而来。由于此前处于风险处置和偿付能力披露豁免期,大家保险以及分公司的业绩不为外界所知。

「子弹财经」注意到,今年以来上述四家子公司中除大家人寿之外,均披露了偿付能力报告。4月30日,大家财险、大家人寿、大家资产三家公司均披露了2023年年报,从中我们可以窥见其近两年的业绩情况。

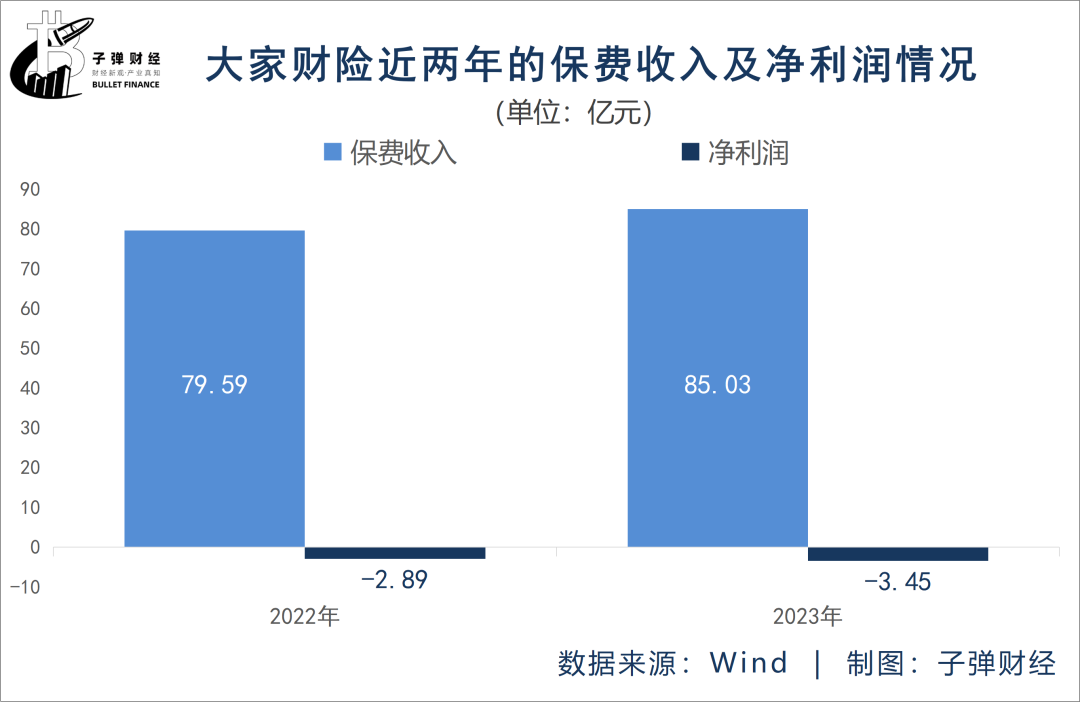

大家财险方面,截止2023年末总资产为136.35亿元,2023全年度签单保费为85.11亿元,分公司数量为36家。

2023年,大家财险实现保险业务收入85.03亿元,同比增长5.44亿元,净利润-3.45亿元相比2022年亏损扩大。

综合成本率为105.04%,其中综合费用率为42.76%,综合赔付率为62.29%。近三年平均投资收益率为3.44%,近三年平均综合投资收益率为2.25%。

最新披露的一季度偿付能力报告显示,大家财险今年一季度亏损状况未能改善,净利润-0.82亿元。一季度综合和核心偿付能力充足率均为226.25%,比上季度下降22.22%。最近两期风险综合评级结果均为BB。

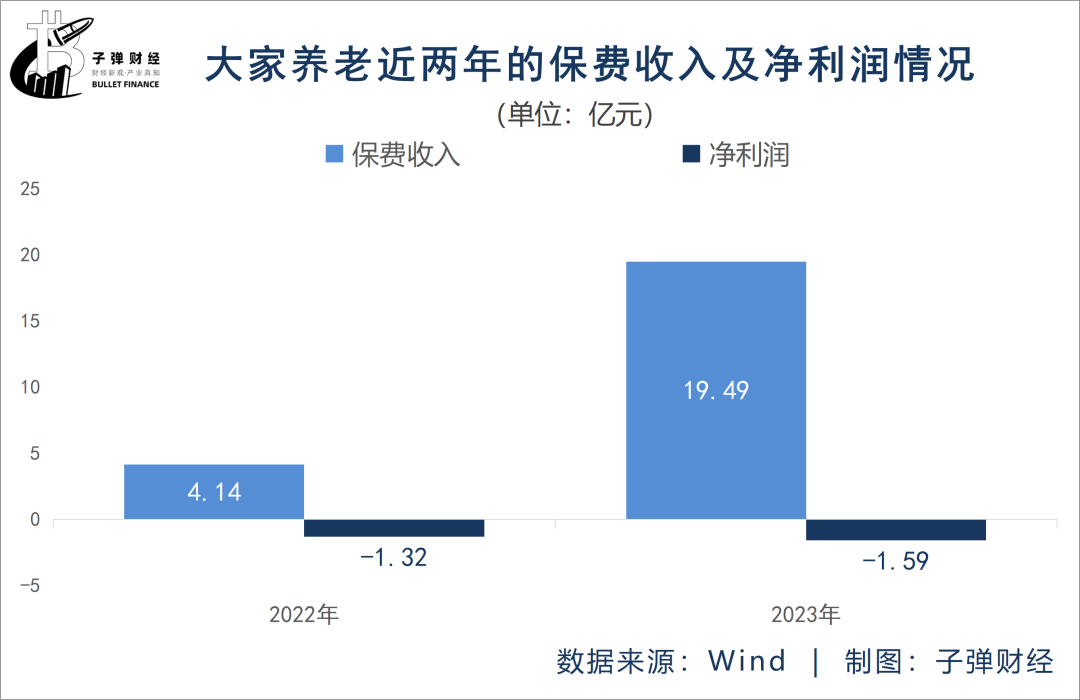

大家养老方面,2023年实现保险业务收入19.49亿元,去年为4.14亿元,同比大幅上涨15.35亿元。净利润为-1.59亿元,相较2022年的-1.32亿元亏损扩大。近三年平均投资收益率为5.40%,近三年平均综合投资收益率为4.34%。

截止2024年第一季度末,大家养老保险业务收入为4.85亿元,净利润为-1.37亿元。

核心、综合偿付能力充足率分别为386.93%、403.51%,较上季度末分别下降30%、27%:2023年三季度和2023年四季度风险综合评级结果分别为BBB和BB。

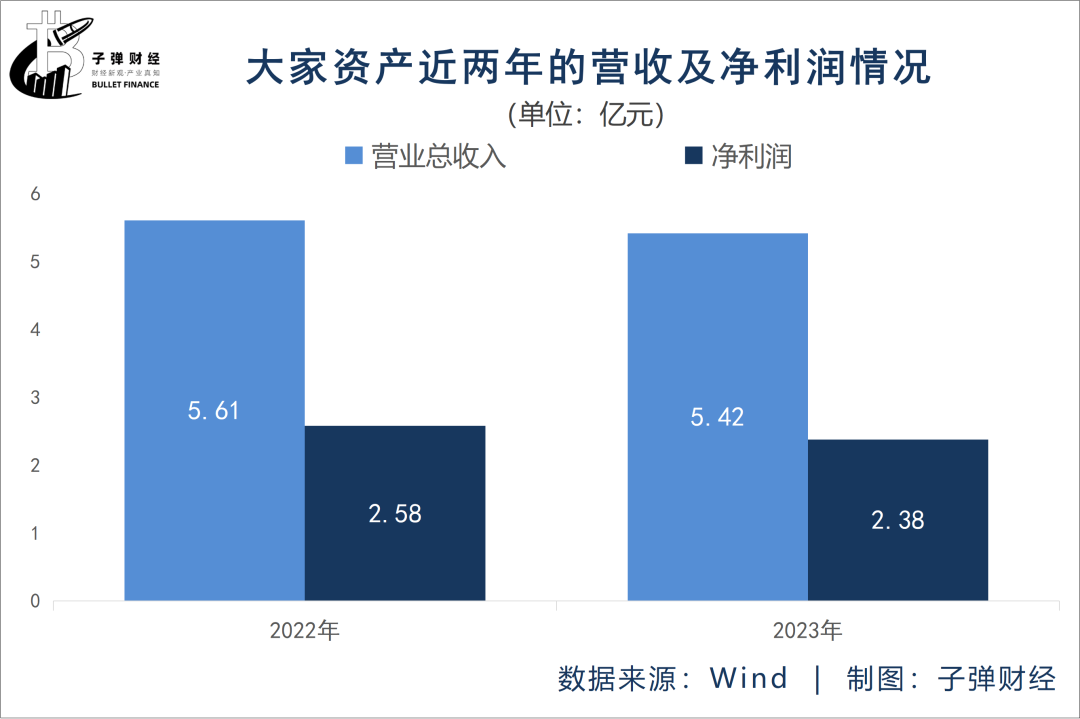

至于大家资产方面,其2023年净利润为正,达到2.38亿元,营业总收入5.42亿元。不过这两项指标较2022年略有收窄,分别下滑0.2亿元、0.19亿元。

相比其他三家,大家人寿负担较为沉重,尚未披露年报、偿付能力报告等。

大家保险方面曾透露,对于人身险而言,“补课”包括两方面,一是在原有的银行渠道中,搭建完整的产品线,如养老产品、健康产品;二是搭建自己的个险渠道,增加对销售渠道的可控性。

官网信息显示,2023年大家人寿渠道全年续期保费同比大幅增长,产品13个月继续率、25个月继续率行业领先;渠道新单负债综合成本率、负债资金成本率均实现优化。

个险方面,大家保险试水独立个人保险代理人,截至2023年12月,大家人寿个险渠道实现期交保费12.5亿元,月人均期交产能达7.8万元,年度MDRT达标超过700余人。

目前,大家人寿在全国有十余个省份和城市开放了专属代理店注册,其中独立代理人注册专属代理店达到41个。

有保险业资深从业人士向「子弹财经」透露,“大家人寿选择独代制度是有其必然性的,安邦时代本质上是投资公司,个险业务几乎一片空白。独代去除中间层级,摒弃人海战术,有利于吸引更多高素质销售精英加入独代队伍,走精英化代理人的道路。”

在他看来,这也较为符合大家人寿当时个险渠道薄弱的状况。

3、多次“引战”未果

成立之初,大家保险称引入实力雄厚、有实力有意愿支持公司长期稳健发展的战略股东,是大家保险转型发展的重要基础。但由于种种原因,大家保险的股权,一直难寻接盘方。

大家保险方面曾表示,早在2019年下半年以来,在银保监会的推动下,中金公司、瑞银集团两家财务顾问的协助下,大家保险按照市场通行流程和标准,广泛征询潜在投资人意向。

直到2021年年中,大家保险的“引战”,似乎迎来重要一步。

2021年7月,中国保险保障基金首次在北京金融资产交易所挂牌转让大家保险98.78%股权,其中包括保险保障基金的98.23%股权及中国石油化工集团有限公司持有的0.55%股权,底价为335.7亿元。

彼时,对于受让方需要满足资格条件,大家保险要求颇为严格:一是产权交易仅接受联合体受让;二是联合体全部成员须符合《保险公司股权管理办法》等有关规定;三是联合体须明确一名牵头人,并授权牵头人全权处理与本次产权交易有关的一切事宜。

2021年8月,保险保障基金以302.12亿元的价格再次公开挂牌,较第一轮挂牌降价约10%。截止至2021年9月26日挂牌期满,大家保险仍未等到意向买家,300多亿元的“引战计划”最终“流拍”。

据报道,期间厚朴资本、春华资本、厦门金圆、京东等知名企业都曾表示过对大家保险股权的兴趣。

但大家保险股权转让,为何延期两次仍难觅受让方?

“大家保险有一些历史遗留问题,股东并不容易找。此前股权比例太大,需要动用的资金不是小数,所以大家保险之前会以联合体形式受让股权。”前述保险资深从业人士对「子弹财经」表示。

“严监管时代保险公司的投资价值相比之前大打折扣。近年来保险业处于转型深水区、业绩普遍低迷,险企的股权挂牌转让流拍是常见的事情。”他补充道。

据财新当时的报道,大家保险或将三年内不再考虑引战事宜。大家保险在召开的内部高管会上提及,公司层面要先改善公司经营,尽量用经营现金流补充资本,并争取监管豁免偿付能力充足率的还要求。

如今三年时间将过,诚如前文所述,大家保险四家子公司中三家业绩已披露,大家人寿尚未公开。未来大家保险会否再考虑引战一事,何肖锋、孙先亮组成的领导班子又将如何开启下一个五年?「子弹财经」将持续关注。

评论