文|动脉网

5月16日,私立中高端综合医疗服务机构卓正医疗提交了招股书,在港交所申请上市。

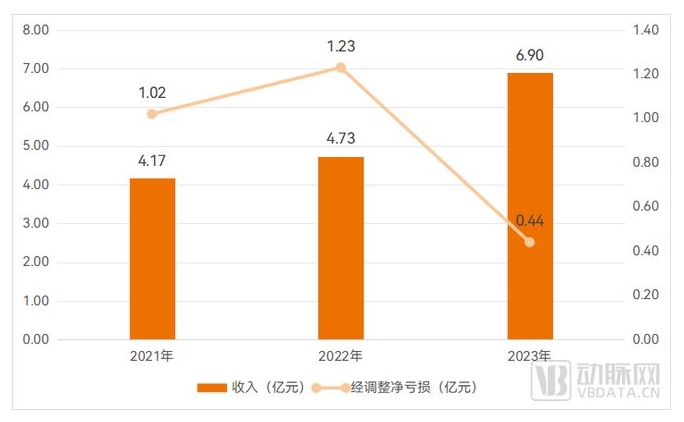

自2012年创立至今,卓正医疗已在全国11个城市经营了21家医疗服务机构,包括19家诊所和两家医院。近几年来,卓正医疗经营业绩稳步增长,总收入由2021年的4.17亿元增长至2023年的6.90亿元。

医疗服务是重资产运营的行业,投入高、回报周期长。目前,卓正医疗也仍处于亏损状态,不过亏损逐步收窄,经调整净亏损从2021年的1.02亿元降至2023年的0.44亿元。

卓正医疗主要业绩数据,来源:招股书

作为中高端医疗服务领域的明星企业,卓正医疗过去也获得了腾讯、天图资本、中金公司、前海母基金、经纬中国、水木基金等知名机构的投资。

近几年来,医疗服务领域一批专科服务机构新上市或申请上市,包括眼科、口腔、肿瘤、辅助生殖等,这些机构承接相关专科的消费医疗需求,或与公立医疗专科服务体系形成互补,大多数提供的仍是普惠型医疗服务。

卓正医疗申请IPO,则再度引发了业界对中高端医疗服务的关注。

“家庭式医疗服务”获市场认可

中高端医疗服务与普通医疗服务相比,一个显著特征就是高昂的诊金,从数百元至数千元不等,检查费用也数倍于普通医疗机构,甚至更高。不过,医疗需求始终是低频需求,加之中高端医疗服务的目标群体本来就少于普通医疗服务,因此,即使有着高客单价,中高端医疗服务也不可能仅依赖单次诊疗服务。

近年来,中高端医疗服务不断通过“家庭式医疗服务”来构建核心服务模式。

以卓正医疗为例,公司旗下医疗机构开设了儿科、齿科、眼科、皮肤科、耳鼻喉及外科、妇科及内科的科室,并构建起家庭医疗模式,各专科医生之间的密切合作,满足患者及其整个家庭的不同医疗需求,并不断提高患者满意度,形成跨科室转介的机会。

具体来说,卓正医疗着眼于整个人的健康,而非单独的器官或身体系统,综合考虑患者的身体、精神和社会健康状况;还根据患者需求提供部分亚专科以及针对目标家庭特定疾病的医疗服务,包括儿童哮喘治疗、脱敏治疗、儿科内分泌学、儿科发育行为学、胃肠内窥镜、体重管理、干眼症治疗等。

以年为单位的会员制是“家庭式医疗服务”模式下的产品载体。卓正医疗2020年起在旗下所有医疗服务机构推出了会员计划,一个账户中最多六名会员可享受该计划提供的各种优惠。

不只是卓正医疗,以会员制为依托的“家庭式医疗服务”已在中高端医疗服务机构中成为标配。

2024年3月,美华沃德医疗旗下的上海沃德医疗中心升级了“家庭会籍卡”,全面覆盖从口腔到眼科、从儿科到全科的医疗健康服务。

2024年4月,嘉会医疗推出家庭组合健康管理服务,中青年、老年人和儿童均可获得相应的健康管理评估。

此外,晟衷医疗甚至提出了“像管理企业一样管理家族生命资产”的理念,为维护企业家全家族提供从风险管理到诊断、治疗与康复的全链条服务,并持续收集梳理分析家族成员医疗及各类生活医学数据,提供主动高频服务,进行疾病预防。

“家庭式医疗服务”将医疗服务需求从单次、低频转变为多人、更高频,医疗机构在获得高客单价的同时,还能提升服务量。同时,各个专科之间相互协作和转介,也达成了医疗资源更有效的配置。

该模式也获得了市场的一定认可。以卓正医疗的运营数据为例,其会员续费率稳定增长,2022年四个季度,会员续费率分别为40%、36%、38%及48%;2023年分别达到47%、57%、55%及63%。

未来,“家庭式医疗服务”仍将在中高端医疗服务持续深化,一方面满足家庭成员的不同医疗需求,以及家庭成员在不同年龄段、作为不同角色的医疗需求;另一方面,基于家庭成员整体生活情况,提供从疾病预防到诊治康复的全周期服务,维护家庭健康。

中高端医疗险与中高端医疗服务协同发展

支付方是医疗服务体系中不可或缺的一环。中高端医疗服务面向中高收入人群,除了自费支付之外,商业保险是主要支付方之一,尤其是以直付为特色的中高端医疗险。

近年来,中高端医疗险的发展带动了中高端医疗服务的发展。

一方面,各类保险公司不断推出多样化的新型产品,扩大覆盖人群,纳入更多私立医疗机构。例如,复星联合健康保险已建立起百万医疗险、中端医疗险和高端医疗险的全产品体系,在中高端医疗保险领域形成特色。随着保险业务规模的扩大,其直付医疗网络也不断扩大,目前在中国大陆区域的直付网络有知名三甲医院、国际医院、私立诊所、口腔诊所等超过800家医疗机构,其中就包括卓正医疗、曜影医疗、百汇医疗的中高端医疗连锁。

另一方面,百万医疗险在竞争加剧、逐步“内卷”的形势下,部分向中高端医疗险转型。曾经引领“百万医疗”领域的头部公司众安保险、蚂蚁保、中国人保、平安健康等也陆续推出了针对中高端人群的医疗险。

此外,医疗服务机构也参与到保险产品开发推广中。2024年2月,嘉会医疗就与中国大地财险、MSH万欣和共同发布了嘉会专属高端医疗险方案——“和嘉安康”个人医疗保险。

总的来说,中高端医疗险市场生态进一步丰富,促使更多患者使用中高端医疗服务。

据卓正医疗招股书显示,截至2023年底,公司已与超过50家商业保险公司及第三方管理公司签约,进行医疗费用结算;2021年、2022年及2023年,通过商业医疗保险直接结算的收入分别占当年总收入的7.2%、8.4%及10.3%。

同时,卓正医疗还将与更多商业保险公司及第三方管理公司合作,开发和推广保险产品,以提供更广泛的医疗保障和更便捷的结算方式,帮助商业保险公司及第三方管理公司管理成本;并提高通过商业医疗保险直接结算的收入比例,进一步丰富收入来源。

目前,我国新医改进入深水区,医保支付方式改革各项措施加速落地和常态化,药品集采、DRG/DIP付费等举措落地过程中,医保保基本、公立医疗机构公益性质的定位更加明确。从另一个角度看,中高端医疗服务及中高端医疗险能满足患者对于高品质医疗服务、高价值药耗产品等的需求,未来也将有更明确的目标群和更清晰的市场定位。

积极投资线上服务平台,带来双重价值

过去几年里,互联网医疗发展迅速。如果说公立医疗机构的线上医疗服务主要由政策驱动,非公立医疗机构则主要由需求驱动,这同样体现在中高端医疗服务领域。

卓正医疗通过线上医疗服务平台为患者提供健康咨询、复诊开方等服务,与实体机构结合形成一体化服务;平台还为患者提供免费随访,由医生发起,医患间可进行多轮沟通;此外,作为会员福利的一部分,会员也可通过在线医疗服务平台享受指定次数的免费在线护理指导。

2023年11月起,卓正医疗针对尚无实体医疗机构分布的区域,试点推出了在线云会员计划,用户可以较低的年费获得一定的线上服务权益。在卓正医疗的付费患者中,线上患者也占了20%以上的比例。

互联网医疗在缓解医疗资源分布不均、医疗服务效率低下、慢性病管理有效性等方面作用显著。高度重视线上医疗服务的机构不只是卓正医疗,近几年来中高端医疗服务机构几乎都积极投资开发线上平台。这一战略举措旨在扩大全国范围内的患者就医渠道,简化服务流程,提高运营效率,促进实体及在线医疗服务的协调发展。

截至2023年底,和睦家医疗在全国已形成了“综合医院+专科医院+诊所网络+互联网医院”的全方位医疗系统,系统内的医院和诊所形成差异化定位、资源协同;同时,通过线上服务、临床医疗、中台运营、后台管理和BI产品矩阵,为医疗服务提供全方位的智能支持,以患者体验为中心升级线上产品,让高质量的医疗服务更具可及性。

近期,诺亚医疗升级了互联网医院,除了整合在线咨询复诊、报告查询、名医预约、转诊绿通等功能之外,还将会员计划中的部分功能纳入其中。

2024年1月,百汇医疗启动了新虹桥百汇健康云互联网医院,整合上海新虹桥国际医学中心、上海百汇医院、健康云的医疗与技术资源,以满足不同人群的多层次、多样化医疗健康服务需求。

曜影医疗也将互联网医院作为特色服务之一,全科和专科医生提供7*24小时在线服务;依托线上平台,曜影医疗还推出了“曜健康”数字化慢病管理服务,整合可穿戴设备、患者管理服务、患者管理SaaS等,为有需要的家庭提供慢病管理服务;通过定制化的合作模式,为大型企业提供职场健康管理。

对中高端医疗服务机构来说,互联网医疗具有双重价值:其一是提升服务可及性,提升患者体验;其二,机构可根据线上平台医生与患者的活跃程度,判断供给与需求两端的分布特征,以便战略性地选择线下扩张市场,提升新办医疗机构的成功率。

中高端医疗服务也需控费

卓正医疗呈现了一份处于增长中且仍具有增长潜力的业绩数据,数据也折射出中高端医疗服务市场的现状与趋势。

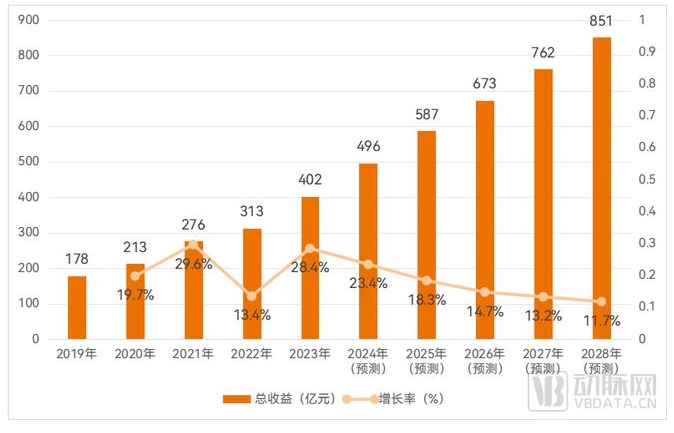

据弗若斯特沙利文的数据显示,我国私立中高端医疗服务机构数量快速增长,已从2019年的6993家增加至2023年的10007家,复合年增长率为9.6%,预计2023年至2028年将以7.4%的复合年增长率继续增长,2028年将达到14326家。

若以私立中高端综合医疗服务机构至少覆盖5个专科,且来自单一专科的收益不超过总收益50%的机构来计算,2019年至2023年,私立中高端综合医疗服务机构的总收益已从178亿元增长至402亿元,预计2028年将达851亿元。

私立中高端综合医疗服务机构收益增长情况,数据来源:弗若斯特沙利文

增长趋势显而易见,中高端医疗服务面临的诸多挑战也显而易见,例如:在内部,高服务品质背后是高运营成本;在外部,支付方也面临利润薄弱、增长乏力等难题。中高端医疗服务市场的进一步发展,需要直面这些挑战。

内部降低成本方面,充分运用数字化手段提升运营效率。

数字化在医疗服务领域的渗透逐步加深,既运用于诊前、诊中和诊后全流程的服务提效,又可在电子病历、辅助诊断等临床工作中成为医生帮手,还能基于大量数据为管理决策提供帮助。

高度数字化能促进医疗服务、运营管理标准化,数字化与标准化相互协同,又能有效进行现有机构管理及新机构开拓。

外部合作方面,更有效地维护客户健康状况,降低支付方赔付成本。

2023年,全球高端医疗保险巨头Bupa宣布退出中国市场,从2023年12月1日起停止中国境内所有保险业务,包括新保和续保。Bupa退出的一大原因就在于持续的经营亏损。无论是外资还是中资保险公司,高端医疗险业务均面临盈利压力。

与公立医疗机构受到医保政策监管不同,私立医疗机构分别与各家保险公司合作,并不接受统一的、基于控费的监管,可能导致过度医疗。过度医疗在短期内的确能带来更多收益,但从长远看无异于杀鸡取卵。高端医疗服务与高端医疗险一定是相辅相成的,服务端需从医疗技术提升、疾病预防、健康状况维护等方面着手,甚至协同上游药械端,共同降低支付方赔付成本,才能使高端医疗市场整体进入良性循环。

评论