文|WEMONEY研究室 刘双霞

自2014年3月启动试点以来,我国民营银行业态已走过十个年头。十年来,腾讯、阿里、小米等互联网大厂和优秀民营企业纷纷入局,在全国各地创办了19家民营银行。

整体来看,各家民营银行在开业后一到两年内大多实现盈利,但由于开业时间、股东背景、业务模式等因素,民营银行“二八效应”显著。

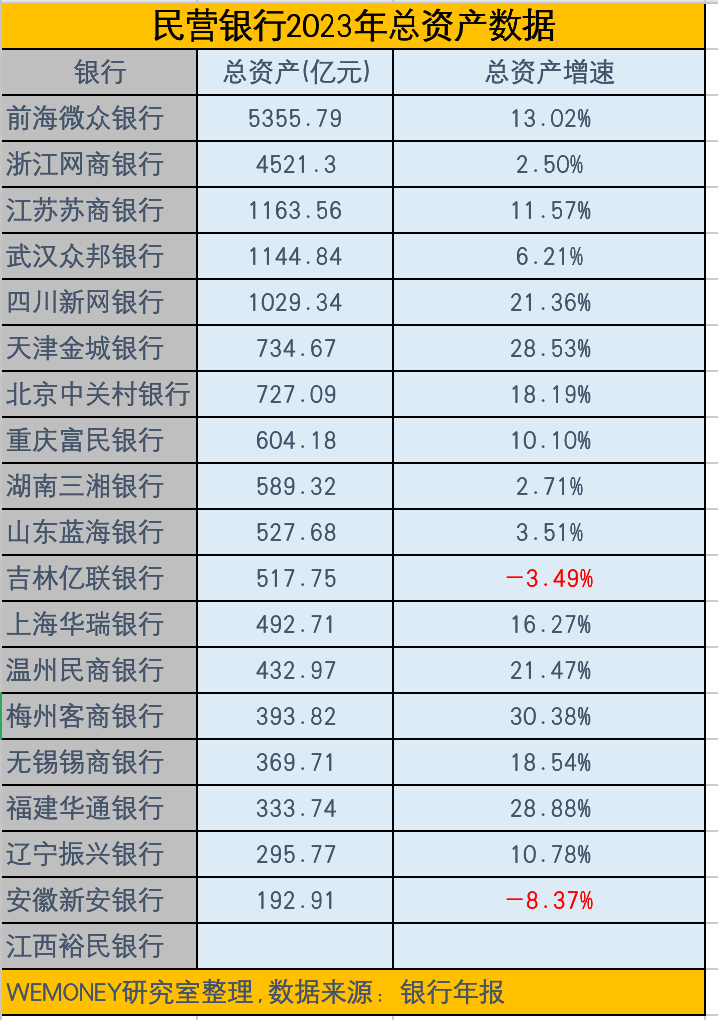

至2023年末,19家民营银行总资产规模约2万亿元。从已披露数据的18家银行来看,2023年,多数民营银行资产规模持续增长,千亿元规模的民营银行扩容至5家。腾讯系的微众银行与阿里系网商银行合计总资产近万亿元,占据行业约5成份额。

相比之下,多数民营银行处在几百亿元的规模,盈利能力也被甩在后面,个别民营银行业绩出现负增长。

01. 5家资产超千亿,微众银行大赚百亿

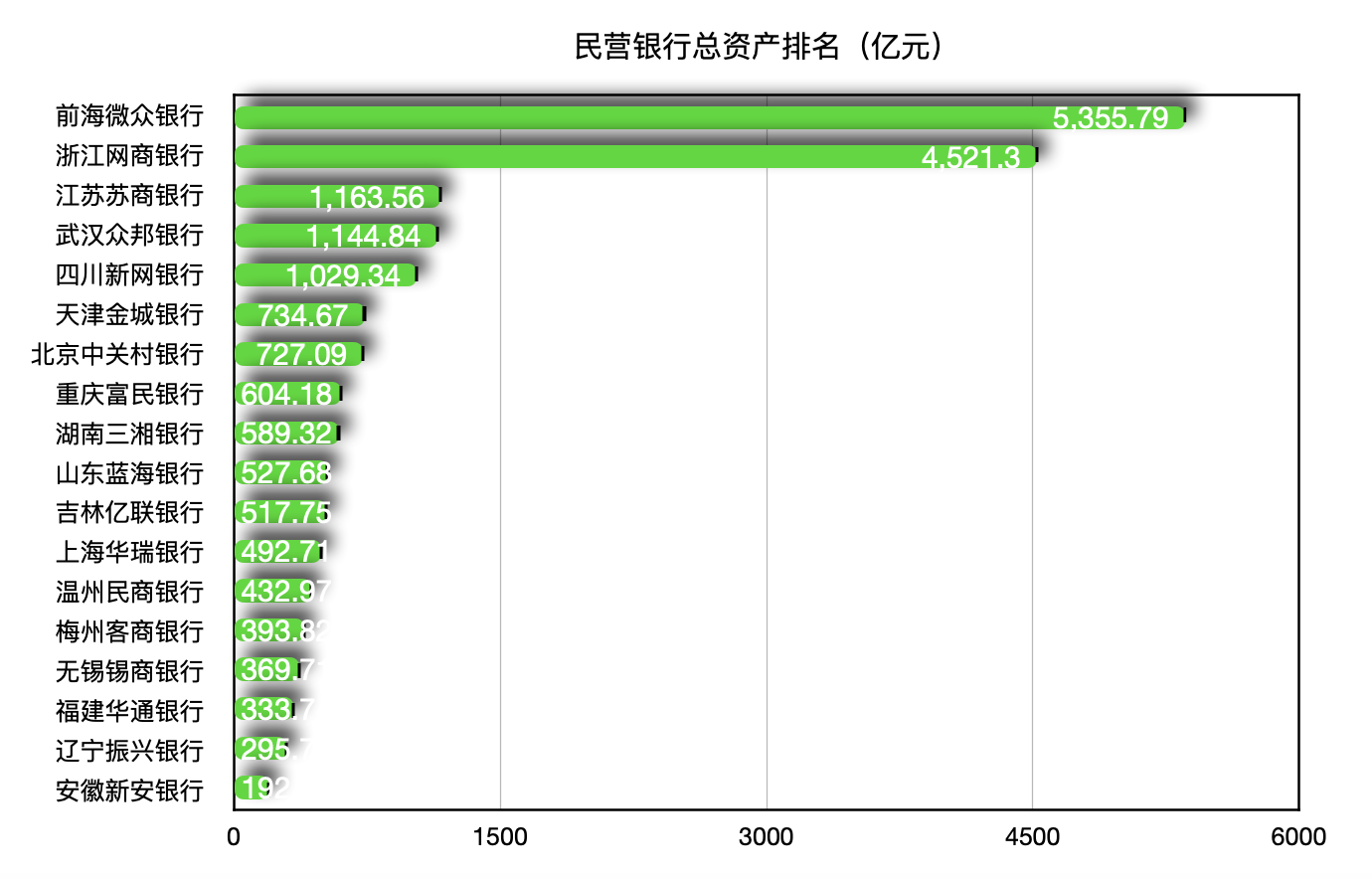

根据2023年年报数据显示,已有5家民营银行资产规模超过1000亿元。

其中,微众银行资产规模达5355.79亿元,稳居民营银行第一。网商银行资产规模达4521.30亿元,两家银行合计资产规模近万亿元,占到了全部民营银行资产规模的绝大部分。

紧随其后的分别为苏商银行、众邦银行、新网银行,总资产分别达到1163.56亿元、1144.84亿元、1029.34亿元。其中,值得关注的是,新网银行2023年首次迈过了资产千亿的门槛,资产总额增长近200亿元,同比增长21.36%,成为第五家资产超千亿的民营银行。

在业绩层面,民营银行呈现微众银行和网商银行“两强对垒”格局。

微众银行2023年在资产和盈利规模上保持领先,并进一步拉开了与网商银行的差距。2023年,微众银行净利润率先突破百亿,同时资产规模站上5000亿元大关,创下民营银行利润和资产规模的新纪录。

具体来看,2023年,微众银行净利润108.15亿元,同比增长21.02%。其中,微众银行的利息净收入为301.62亿元,同比增长20.79%。紧随其后的网商银行2023年实现净利润42.03亿元,同比增长18.8%。

另三家资产规模破千亿元的民营银行也交出不俗成绩单。例如,新网银行2023年营收、净利润分别大增50.60%、48.31%至54.88亿元、10.10亿元。

02.两极分化态势加剧,部分银行资产缩水业绩下滑

在整体向好的成绩单中,也有部分银行遭遇资产缩水、增收不增利甚至利润负增长。

从总资产数据来看,大部分民营银行的资产规模在数百亿元层级。2023年,安徽新安银行总资产缩水,规模不足200亿元。

从业绩数据来看,7家民营银行营收同比增长超过20%,其中,上海华瑞银行、新网银行、无锡锡商银行和梅州客商银行4家银行增幅超50%;净利润方面,9家民营银行净利润同比增幅超20%,福建华通银行、吉林亿联银行、新网银行和锡商银行净利润同比增长超40%以上。

2023年,公布业绩数据的18家民营银行全部实现盈利。值得一提的是,2022年唯一一家亏损的民营银行——华瑞银行在2023年实现了扭亏为盈。

同时,值得关注的是,也有多家银行业绩指标在2023年显著承压。其中,安徽新安银行、北京中关村银行、天津金城银行和湖南三湘银行4家机构净利润同比下降,其中新安银行净利润仅录得0.44亿元,同比减少约72%;中关村银行净利润同比下降超30%。

中关村银行2023年营业收入同比增长24.53%,但净利润却同比下降30.05%。在年报致辞中,北京中关村银行董事长郭洪表示,中关村银行正在经历初创期到成长期的关键节点,坚决摒弃追求规模扩张、高速增长的粗放型发展模式,不唯规模论、排名论。

对于部分民营银行利润表现不佳,业内人士认为,这与监管要求压降互联网小额信贷的利率水平,以及银行净息差的收窄有关。

03.资本充足率普降,行业面临多项挑战

由于大多数民营银行受到网点少、线上渠道窄等因素限制,其获客和揽储压力显著大于其他类型的商业银行。因此,相对较高的存款利率成为民营银行赖以吸储的重要方式。部分银行定期存款类利率甚至高达4%。

国家金融监督管理总局发布的数据显示,截至2023年年底,民营银行的净息差达到4.39%,大幅高于整个银行业1.69%的平均息差。

然而,受到近年息差持续收窄和存款利率“降息潮”影响,加上监管部门严控民营银行互联网存款渠道异地展业行为,民营银行获取存款的难度不断增加。

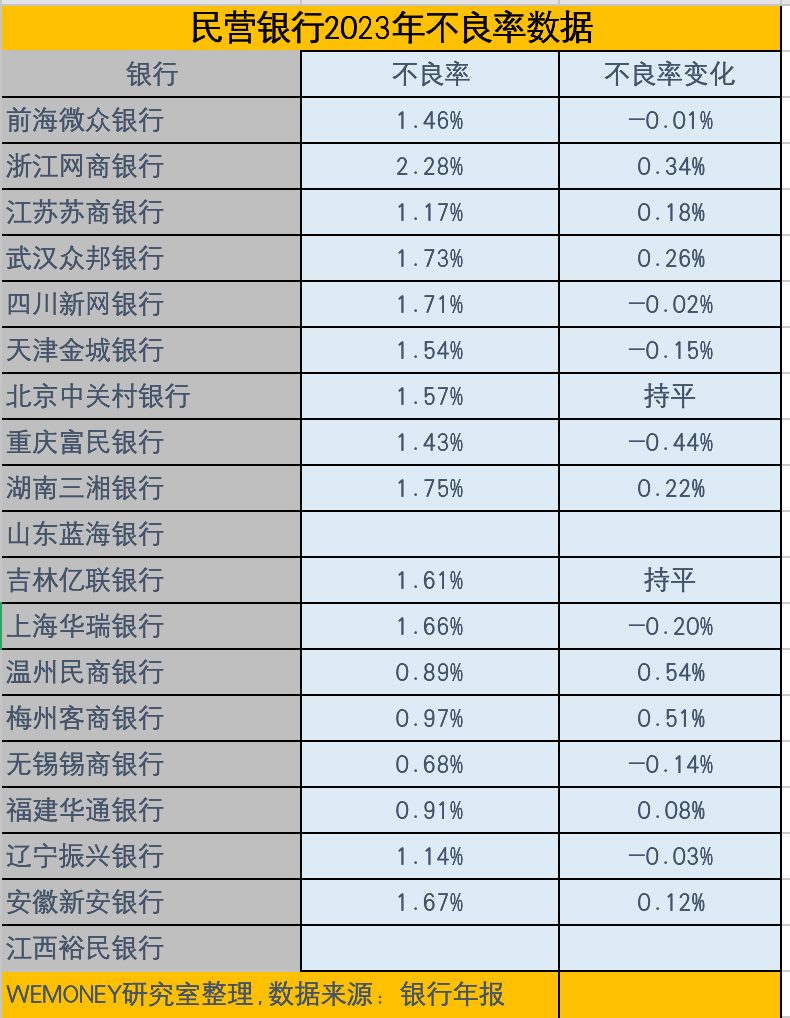

从资产质量来看,截至2023年,大多数民营银行的不良率在1%-2%之间,网商银行不良率最高,为2.28%。温州民商银行、梅州客商银行、无锡锡商银行、福建华通银行的不良率均在1%以下,分别为0.89%、0.97%、0.68^%、0.91%。

此外,值得关注的是,2023年,网商银行、苏商银行、众邦银行、三湘银行、民商银行、客商银行、华通银行、新安银行等8家银行不良率上升。

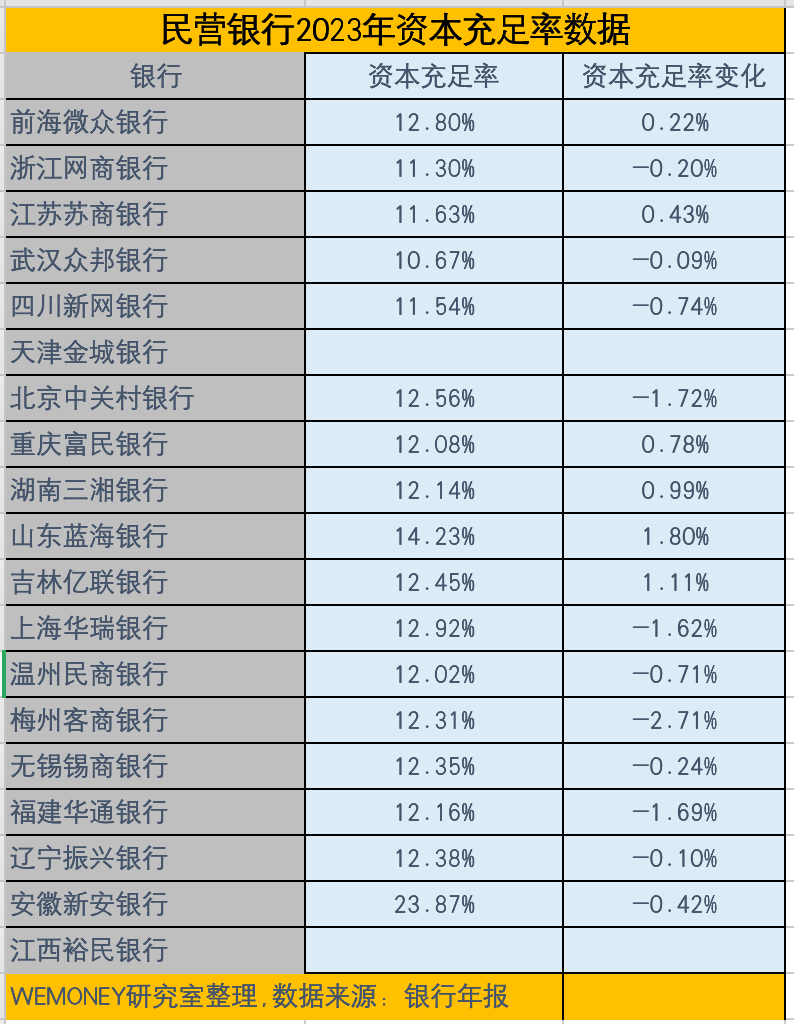

资本补充困境也是民营银行需要面对的挑战之一。随着资产规模扩大,资本约束成为民营银行发展的掣肘之一。2023年,有11家民营银行的资本充足率较上年有所下降。

为了应对资本补充需求旺盛的问题,业内人士建议,民营银行可以通过发行优先股、永续债等方式,增加资本的募集渠道,提升资本实力,增强抵御风险的能力。

此外,民营银行正面临着更严格的监管环境。

近期监管部门针对股份行、城商行、民营银行互联网贷款业务下发新的通知,对指标设定、自主管理能力、合作机构约束等提出新的要求。在此之前,监管已针对互联网贷款业务出台多份文件,业内普遍认为,此次新规针对性更强,相关要求更为全面和细化,更有助于落地成效显现。新规中多项要求值得关注,包括新增资产质量迁徙情况纳入互联网贷款业务考核体系、息费收取规则进一步透明化等。

历经十年发展,民营银行面临着更严峻的监管和行业竞争环境,再一次站在了发展的十字路口。微众银行、网商银行等头部民营银行依托互联网巨头的科技、流量优势,在资产规模、盈利能力等方面都显现明显的发展优势,中尾部民营银行应当综合考虑自身特征,与头部民营银行错位竞争,寻找新的盈利点和差异化竞争优势。

评论