文|DT财经 张晨阳

编辑|郑晓慧

今年上半年,“年夜饭预制菜”、“预制菜进校园”、“315曝光梅菜扣肉”等话题频繁登上社交媒体热门,随之而来的是大量的讨论、争议以及骂声。

尽管如此,预制菜仍以迅雷不及掩耳之势攻城拔寨。

根据艾媒咨询数据,2023年中国预制菜行业市场规模为5165亿元,同比增长23.1%。而在未来,“中国预制菜市场将保持较高的增长速度,预计在2026年其市场规模突破10000亿元。”

从产业端来看,食品工业化是大势所趋,而标准化、高效率的预制食品正是其代表产物。

《DT商业观察》好奇的是:在这样的大趋势下,消费者们到底怎么看待预制菜?人们可以接受的“度”在哪里?以及,这些对品牌有什么启示?

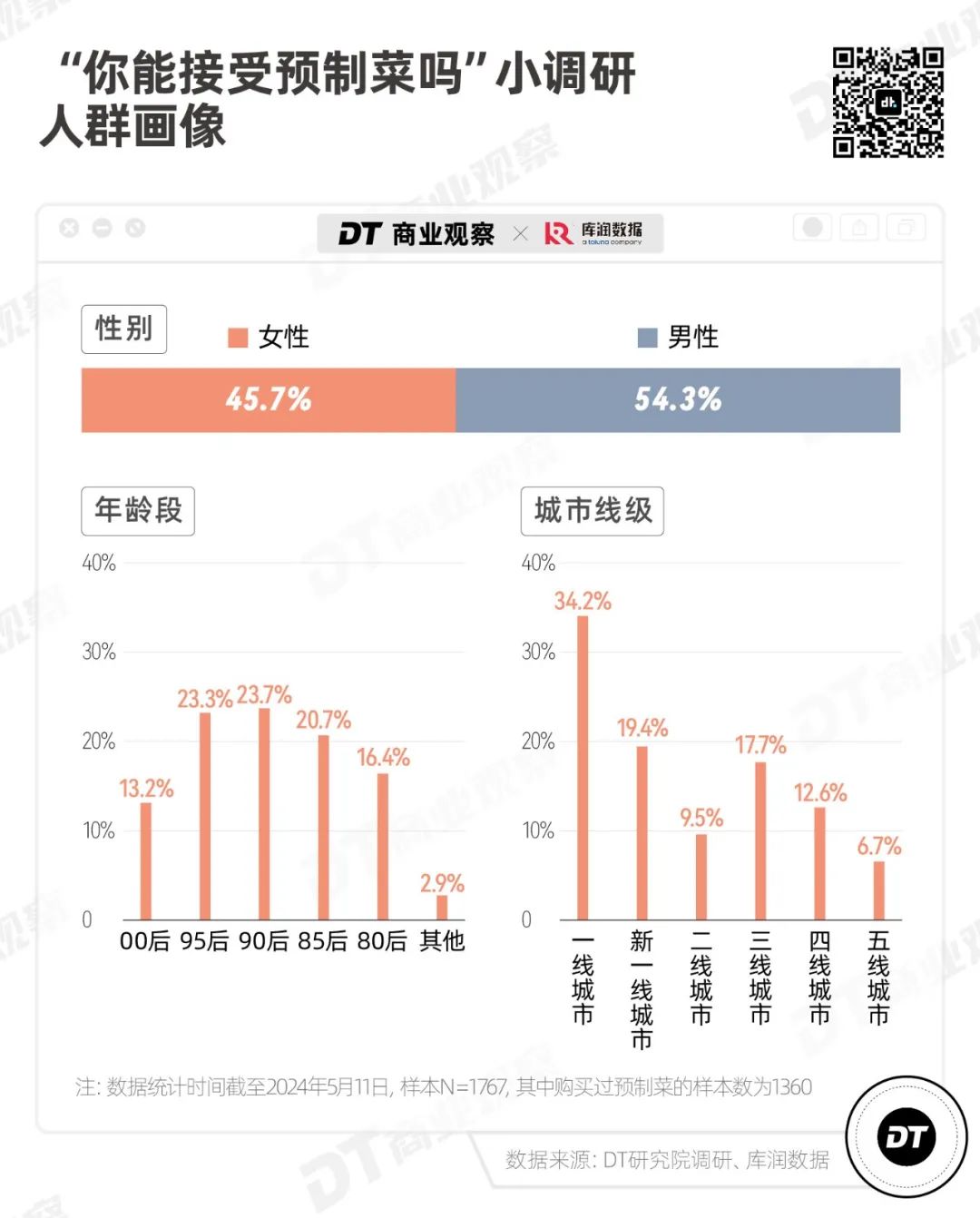

上个月,我们发起了“你能接受预制菜吗”小调研,本次用定量研究方式,累计回收有效样本1767个,其中500个样本来自库润数据。

以下,是本次调研的具体发现。

消费者眼中,到底啥是预制菜?

有必要先说明下本次调研中,“预制菜”主要包含哪些。

今年3月六部门发布了《关于加强预制菜食品安全监管促进产业高质量发展的通知》,第一次从国家层面明确了预制菜的定义,这个定义其实是相对窄的,把速冻食品等剔出了预制菜的范围:

"预制菜是加热或熟制后方可食用的预包装菜肴,不包括主食类食品,如速冻面米食品、方便食品、盒饭、盖浇饭、馒头、糕点、肉夹馍、面包、汉堡、三明治、披萨等。”

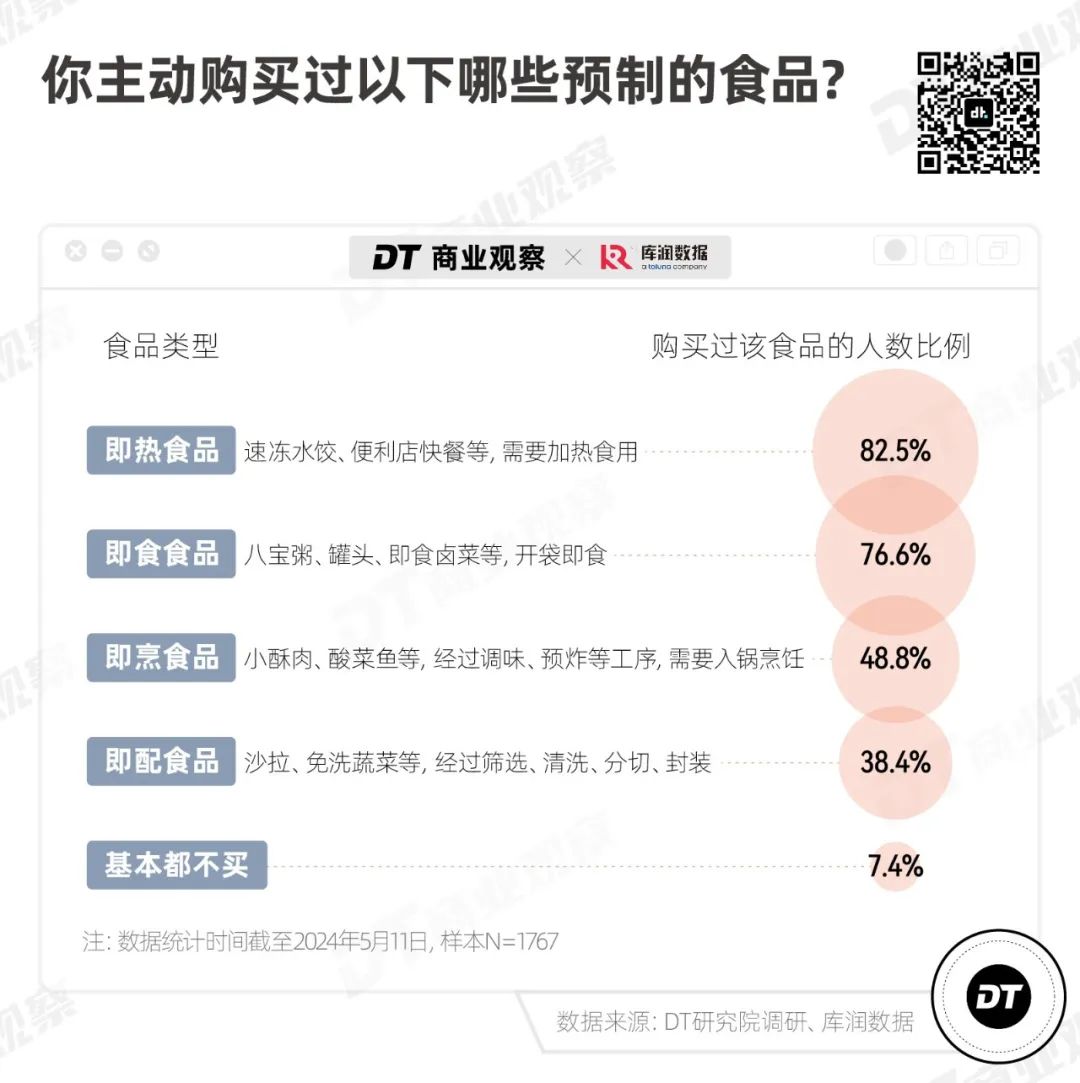

而在过去,行业内往往把预制菜分为四大类,分别是——

即食食品:开袋即食,如八宝粥、罐头、卤菜等;

即热食品:需要加热食用,如速冻水饺、方便面等;

即烹食品:经过调味、裹粉、预炸等工序,需要入锅烹饪,如酸菜鱼、佛跳墙、梅菜扣肉、牛肋骨等;

即配食品:经过筛选、清洗、分切、封装的净菜,如切成丝的蔬菜、原切牛排、鱼片等。

从调研结果来看,消费者对预制菜的定义主要包含行业定义中的前三种——

85%的受访者认为即烹的小酥肉酸菜鱼属于预制菜;71.1%的受访者把速冻饺子、便利店盒饭等即热食品定义为预制菜,56.2%的受访者把即食的八宝粥也纳入预制菜的范围。

需要强调的是,在更广泛的日常讨论中(比如《DT商业观察》的评论区),会出现大家因为对预制菜的定义不同、而产生争执的现象。

但在本次调研中,不同性别、年龄和城市线级的人群对预制菜的定义区别不大,因此,在对具体问题做人群交叉分析时,基本不受“因为对于预制菜的定义不同,所以选择不同”的影响。

接下来,我们首先来看在不同场景下,人们对预制菜的接受程度。

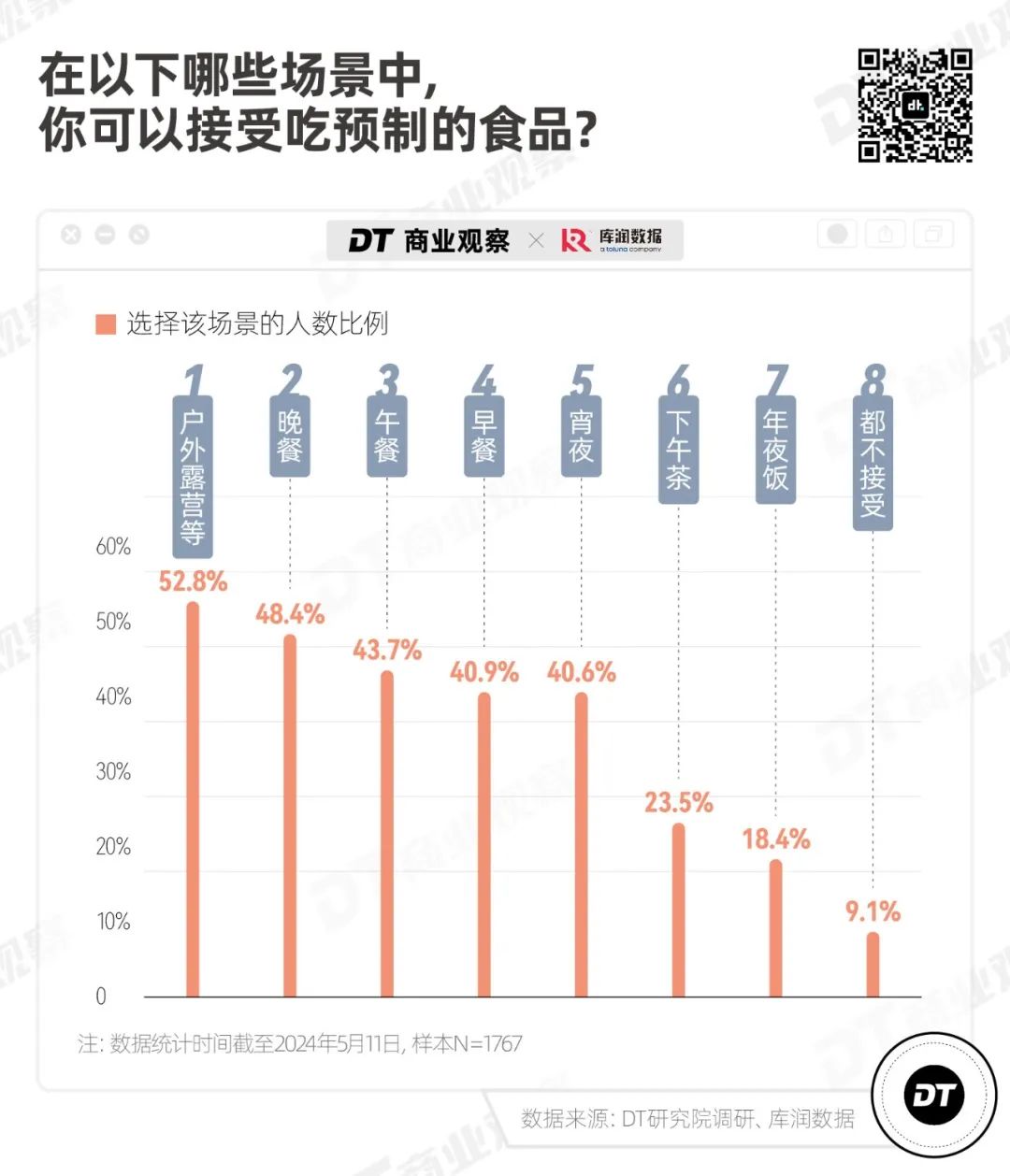

超9成人接受预制菜,户外露营场景接受度最高

尽管社交媒体反对的声音很大,但是在任何场景下都不接受预制菜的占比只有9.1%,不足一成。

人们是否接受的关键点在于:在什么场景、什么情况下吃。比如对于年初登上热搜的“年夜饭预制菜”这一场景,超过8成人都不接受,但日常的三餐或宵夜,接受度明显高很多。

数据显示,人们对在户外露营的场景下吃预制菜的接受度最高,占比为52.8%。

其实从2022年的户外热开始,“露营+预制菜”的风潮就开始兴起,露营食物从过去常见的零食、罐头等品类,变成如今的烧烤、火锅、披萨以及各种自热速食。

品牌也相继推出相关品类:盒马2022年就有“袋拎烧烤”系列,锅圈食汇则在2023年针对露营场景推出“露营罐罐火锅”“锅圈小龙虾”,叮咚买菜也有专门的户外露营套餐。

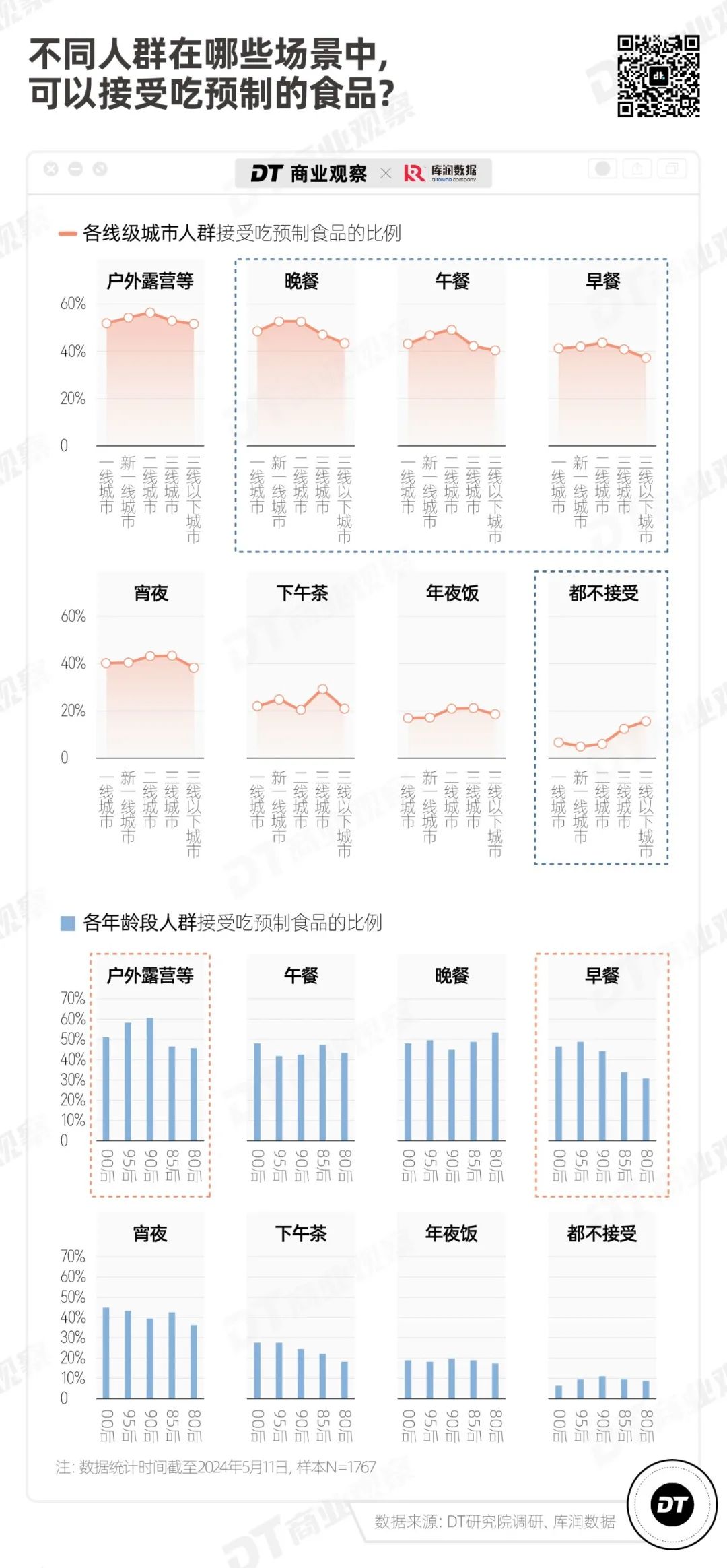

从人群来看,高线级城市的群体对预制菜的接受程度更高。相比之下,他们对于一日三餐(早餐、午餐、晚餐)吃预制菜的接受度明显高于四五线城市的人群。

分年龄段来看,35岁以下的群体(00后、95后、90后)和35+群体(85后、80后)的明显区别在于早餐场景,后者对早餐吃预制菜的接受度更低。

这可能是和不同年龄段人群的生活节奏有关。95后 @陆离 每天“早八”通勤,她的早餐基本靠公司附近的便利店解决;90后 @天天为了节省时间,会购买速冻面点作为早饭:“愿意花时间吃早饭就不错了,还管什么现不现制。”

低线级城市对餐厅预制菜的预算更高

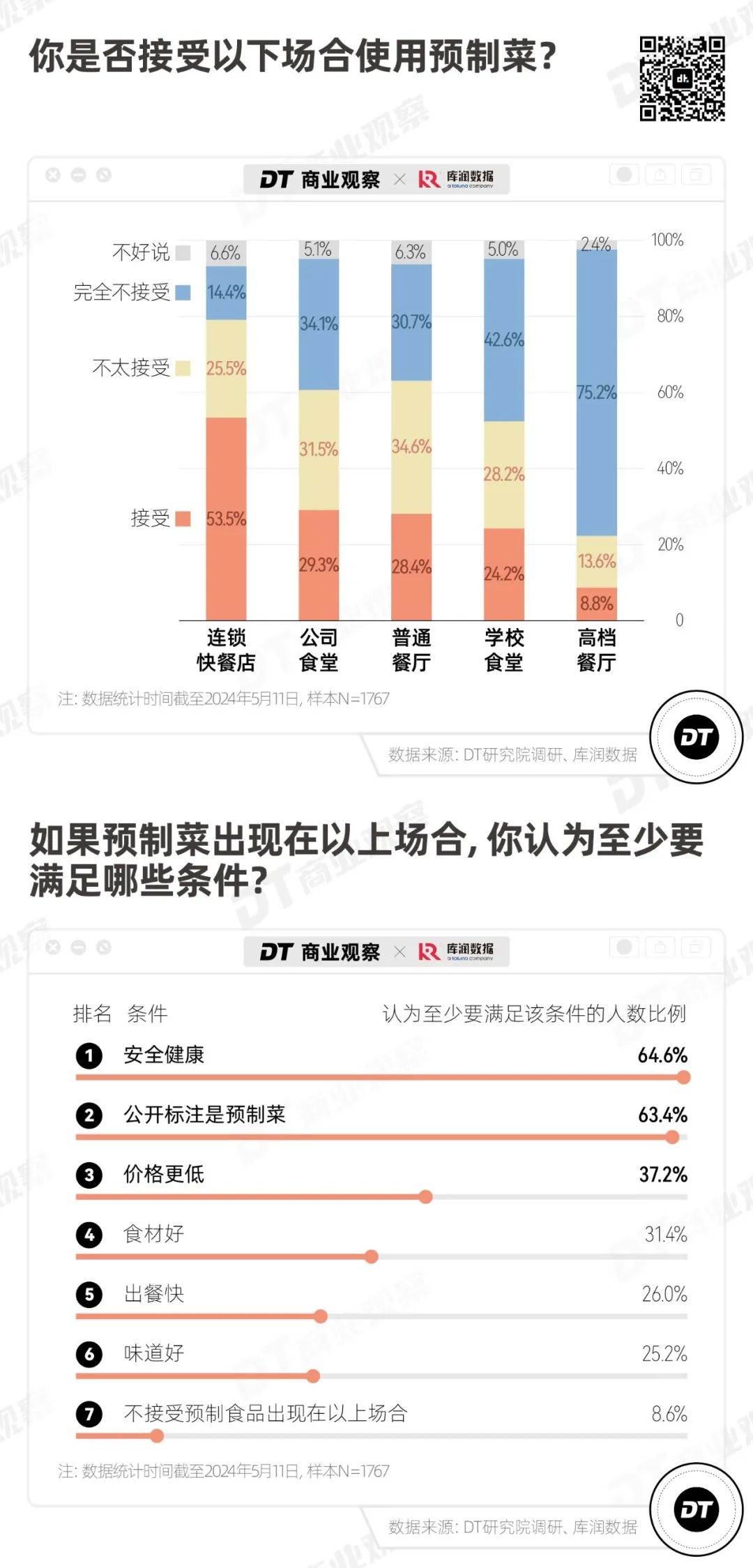

在社交平台上,关于预制菜的一大争议是围绕公共就餐场所:学校食堂、商场餐厅是否应该提供预制菜。

前段时间我们分析过老乡鸡的菜品溯源事件,并通过社交媒体数据得出结论:大众对于预制菜的评价中,正面评价主要围绕味道好吃,负面评价主要是315期间曝光的反面案例槽头肉、梅菜扣肉等。

而占比最多的其实是中性评价,重点在于“知情”:比如公开标注预制菜、食材来源可追溯等。

本次调研也有相似的结论,除了基本的安全健康,更重要的是公开标注预制程度,让消费者知情。

在知情权以外,还有超过3成的人认为,如果食堂、餐厅等地方使用预制菜,需要降低价格。

教育博主@刘晓光_恶魔奶爸也曾在微博上指出这一问题,他举了一个例子:

“我以前点一个煎蛋,现煎的,3块钱一个。鸡蛋成本1块钱一个,人工操作匀下来1块钱一次,商家赚我1块,我觉得也行吧。

但是现在再去,还是煎蛋,就给我预制菜了。预制菜的煎蛋淘宝搜是0.8元一个,批发更便宜,能低到0.7、0.6元。以前成本2块,现在成本0.8块。那是不是价格也要降一下,卖我1块5?完全相反。

依旧还是卖我3块。商家以前赚1块,现在含泪赚我2.2块,利润翻倍。这个就是预制菜的问题:我付出了和以前一样多的价格,却接受了比以前差得多的质量。

预制菜进校园也是一个道理,校园菜价不会有任何减少。而且以上说的还是建立在‘预制菜完全卫生不用担心食品安全问题’的假设之下的。”

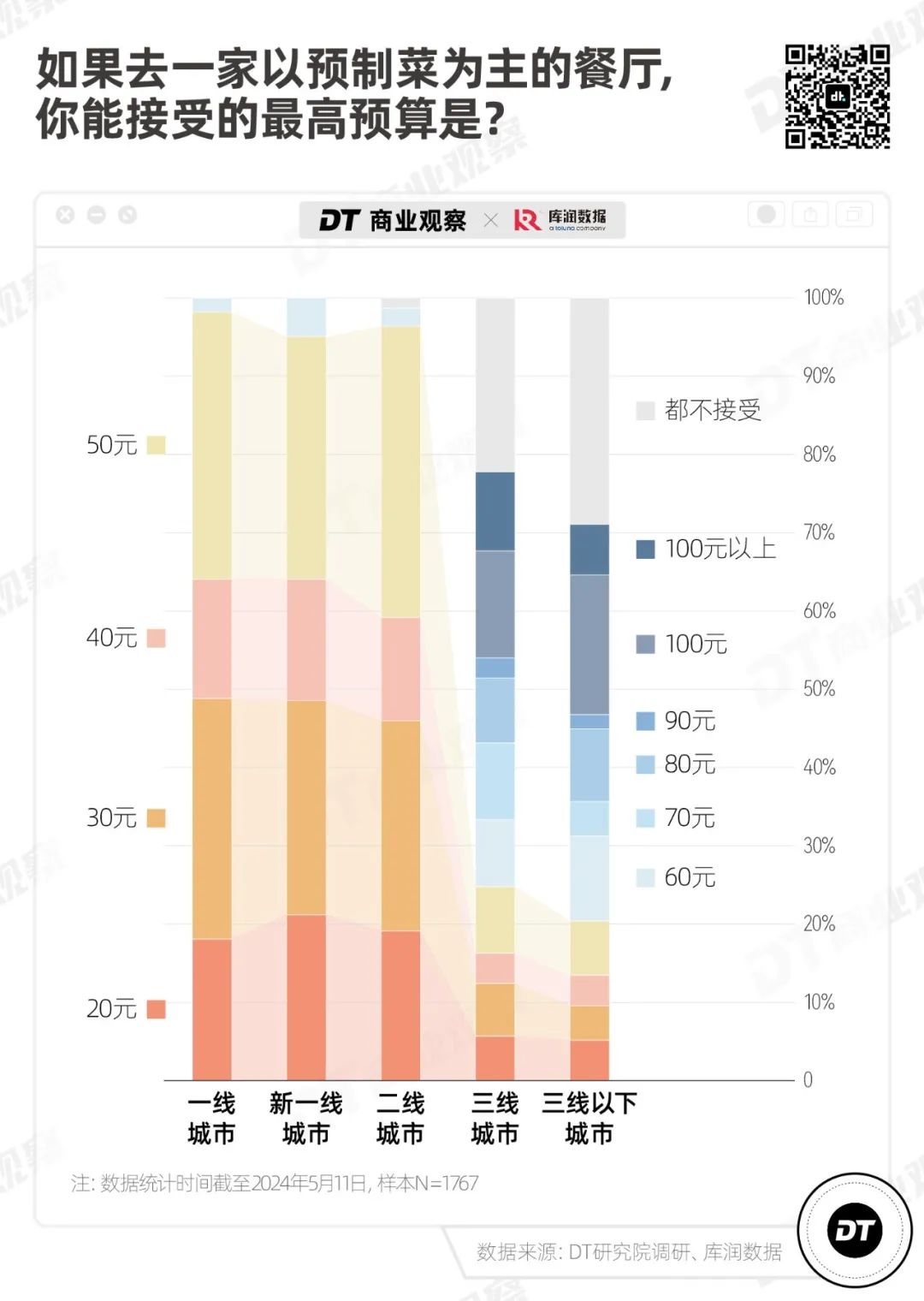

我们在问卷中进一步询问了大家对去这些场合吃预制菜的预算。

一个有意思的结论是,大部分一线、新一线、二线城市的人可以接受在餐厅里吃预制菜,但预算不高,超过95%的人只能接受50元及以内的预制菜。

相反,尽管低线级城市的物价更低,但三四五线城市受访者对去餐厅/食堂吃预制菜的预算更高。

虽然有四分之一的人不接受去餐厅/食堂吃预制菜,但约6成的人吃“一顿预制菜”的上限价格在50元及以上,约四分之一的人上限价格在100元及以上。

这或许可以间接论证近两年餐饮集体“下沉”的趋势:在吃吃喝喝上,低线级城市的消费力其实并不低。

从星巴克、海底捞集体“下沉”,到县城零食店遍地开花,大城市的年轻人还在精打细算、晚上8点以后去盒马奥乐齐买打折食品,有钱有闲的四五线青年在“买买买”这件事上反倒毫不手软。

美团发布的《2024春节“吃喝玩乐”消费洞察报告》指出,今年春节期间四线以下地区消费同比增速最快,下沉市场成为激发假日经济增长的“新引擎”。

而根据麦肯锡的预测:“到2030年,中国个人消费规模将增长至65.3万亿美元,超66%的增长来自于三线及以下城市。”

48.8%人主动购买过即烹预制菜,价格口味胜过营养价值

说完接受程度,我们来看看预制菜在C端的消费情况。

根据中商情报网,目前我国预制菜市场以B端销售为主,C端占比约为15%。不过,随着消费观念、消费习惯的改变,以及直播带货、生鲜电商、社区团购等新兴零售方式的兴起,“未来,C端品牌将成为拉动预制菜市场增长的强劲力量。”

在本次调研中,总共有1767位受访者参与,其中1637位买过不同类型的预制食品。

按照预制程度分,人们购买率最高的是速冻水饺为代表的即热食品和以八宝粥罐头为代表的即食食品。

即便是按照国家标准规定的“预制菜”(可以理解为俗称的料理包),也有48.8%的人群主动购买过。

不买预制菜的原因很多:有人就“喜欢吃现制的”(46.9%),有人觉得预制菜“质量难保障”(45.4%),还有人担心预制菜“不健康”(43.8%)。

但人们购买预制菜的主要原因基本上指向同一个:“省时省力”(87.7%)。

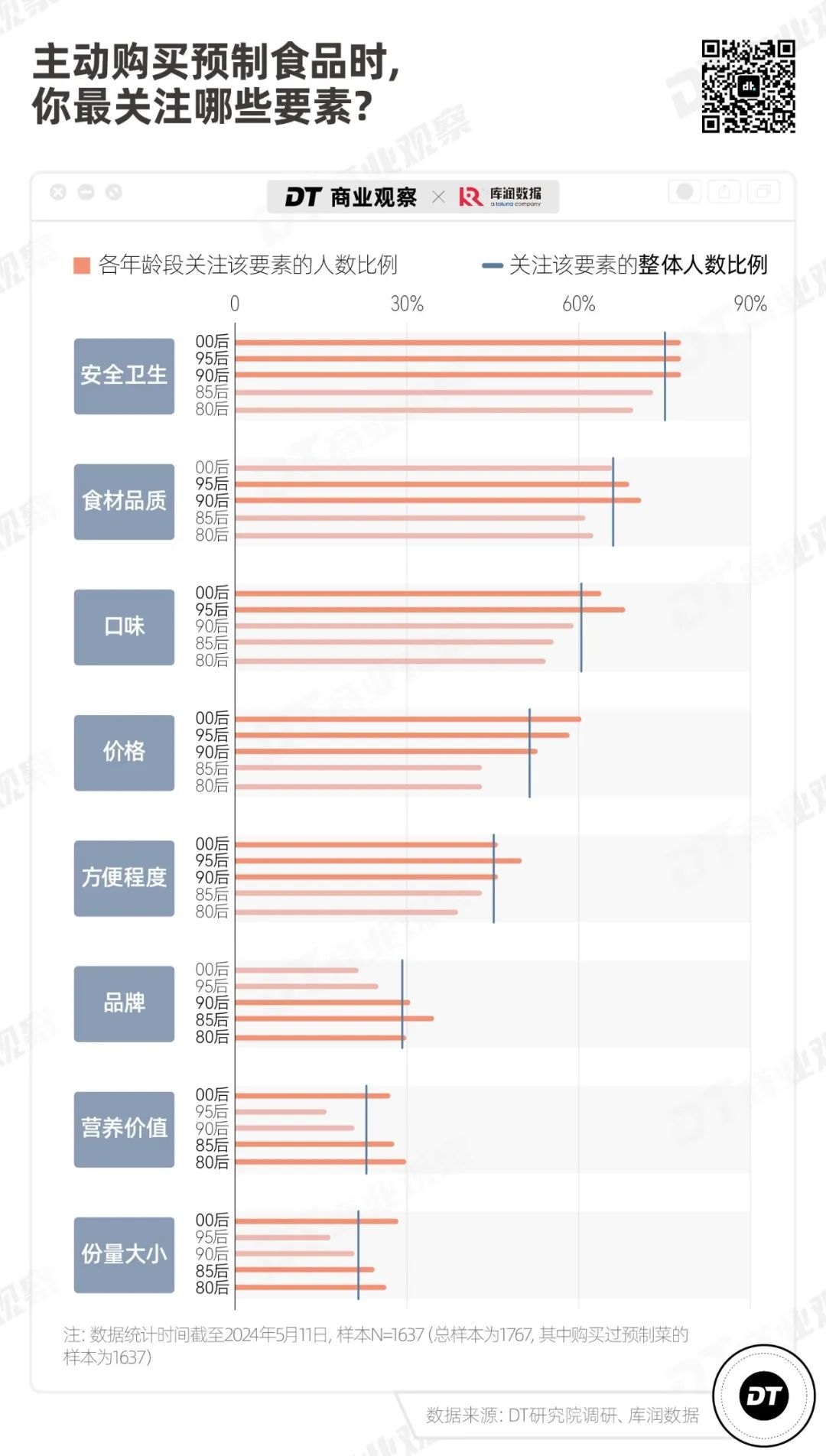

也是因为如此,在具体的购买决策中,在安全卫生和食材品质有基本保障的情况下,大部分人尤其是00后、95后这样的年轻群体,更在意的是性价比、口味以及是否方便食用,而不是营养价值和品牌。

换言之,对于C端来说,预制菜是在家吃饭场景下,做饭和点外卖之外的第三种解决方案,是厨房、外卖的替代或补充:

它的优势在于,比自己做饭更方便,比外卖更干净/好吃/便宜。

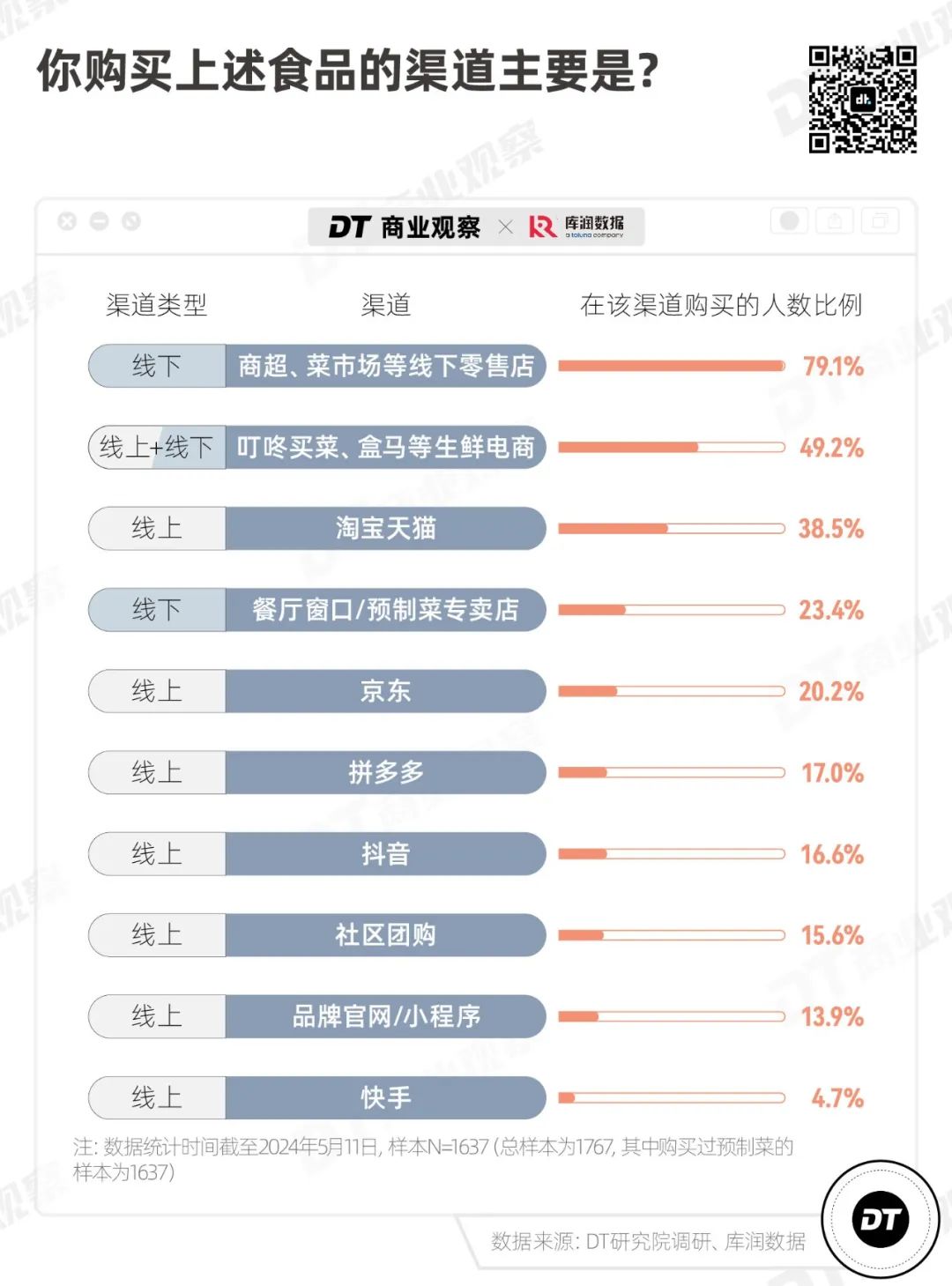

近8成人在线下购买,连锁餐饮店单品也受推荐

从人们购买预制菜的渠道来看,商超、菜市场等传统线下零售店仍然是主流渠道,有79.1%的人选择。线上渠道TOP3则分别是:叮咚买菜、盒马等生鲜电商平台、淘宝天猫和京东。

从单品品类来看,最多人买过的预制菜和最多人复购的预制菜排名基本一致,TOP3分别是火锅食材、烧烤食材和小酥肉。

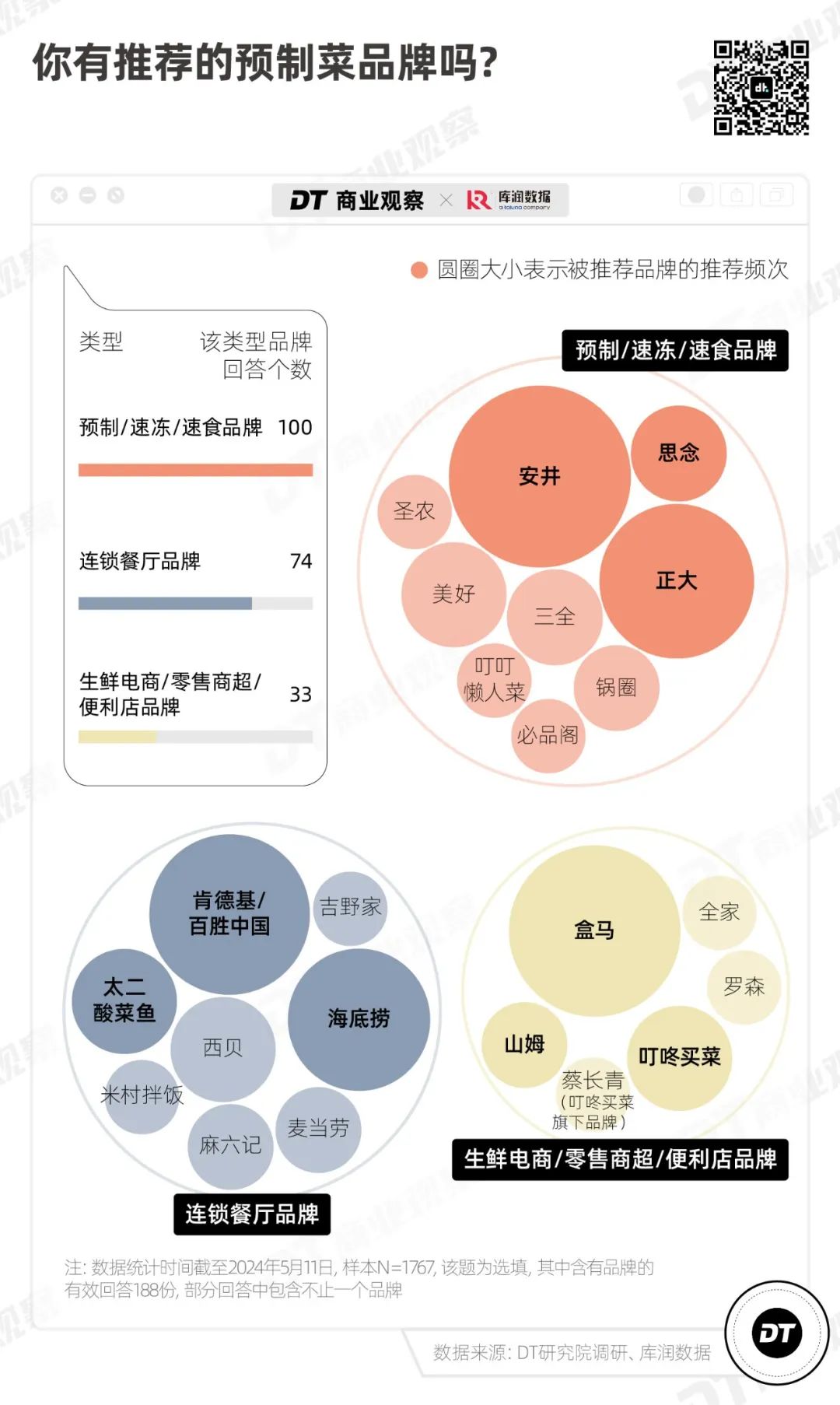

从品牌来看,我们根据主观填空题“你有推荐的预制菜单品或品牌吗”中收集的200多份有效回答,把人们推荐的预制菜品牌主要分成三类——

1、预制菜/速冻食品品牌,如安井、正大、思念;

2、连锁餐厅推出的预制食品:如肯德基、海底捞、太二酸菜鱼;

3、生鲜电商平台/零售店的自营预制菜,如盒马、山姆、叮咚买菜。

这些品牌触达C端消费者的方式不太一样,如安井这样的预制菜龙头品牌,虽然主要做的是B端生意,但因为入局早、线下渠道铺得广,C端消费者也有感知。

2020年成立的预制菜品牌“叮叮懒人菜”则是专注抖音渠道,做到了10亿元左右的规模。

盒马、叮咚买菜上的自营预制菜也被多次提及。

值得一提的是,2023年,叮咚买菜高调宣布加码预制菜部门,启动“预制菜合伙人”招募计划;而盒马的预制菜部门在同年4月成为与进口、自有品牌两大业务并列的一级部门,两家公司2023年的预制菜预估的销售额都是50亿元。

另外,还有一类预制菜被高频推荐,那就是连锁餐饮品牌的预制菜:

不仅是肯德基、麦当劳、海底捞、太二酸菜鱼、西贝这些品牌本身被提名,就连给肯德基供应鸡肉制品的圣农、给海底捞供应小酥肉的美好也都赫然在列。

从这个角度来看,如今的消费者确实没有谈预制菜色变、一棍子打死,在品牌保证安全、好吃的情况下,是会主动复购或自发安利的。

写在最后

上世纪90年代,肯德基、麦当劳、必胜客进入中国,和它们一起扎根的,还有供应鸡肉制品的圣农、供应牛肉饼的宾西食品,以及生菜大王浩丰食品。

辗转多年,随着外卖兴起、餐饮连锁化,这种半成品生意随之形成巨大市场,先是涌入各大连锁餐厅、街边饭馆,如今逐渐进入寻常百姓家的饭桌,托起千家万户的一日三餐。

对于餐饮行业来说,预制菜解决的是标准化、效率、规模的问题。

对于新零售渠道来说,预制菜是风口也是金矿。

日本流通经济研究所特任研究员李雪在接受《第三只眼看零售》的采访中时提到:“预制菜毛利率整体会比生鲜至少高出10%,即配商品毛利率能超过20%,即食类商品毛利率能达到40-50%。而由制造商开发的即烹、即热食品毛利率基本等同于预包装食品,约为20%。”

B端是生意,C端是生活。

消费者自知逃不开预制菜,相当一部分人的选择是:打不过、就加入。

从被迫吃商家提供的半成品,到主动搜索什么牌子的预制菜好吃、餐厅的供应商是谁……反正都是加热料理包,何必再跑几里地专门到店里吃,还让中间商赚差价。

更何况,随着观念的转变,越来越多人意识到预制菜不是洪水猛兽。

外卖小作坊里脏乱差的灶台,未必比规范化生产的预制菜干净卫生;饭店师傅勾调料的大勺,可能比料理包还重油重盐。

预制菜膈不膈应,说来说去还是那几个点:

信息透明、安全卫生、明码标价、味道不赖。

附:

《DT商业观察》“你能接受预制菜吗”小调研人群画像

(库润数据历经17年市场沉淀,形成了以中国1700万+为核心、全球4600万+的精准在线样本库。秉持成为“一站式调研解决方案专家”的目标,在样本、数据研究和用研工具上不断深耕。通过消费者洞察、用户体验管理咨询、品牌及产品研究,实现帮助品牌和产品的创新与增长。)

评论