界面新闻记者 |

5月21日,由建设银行作为发起机构和委托人、建信信托作为受托人和发行人的“飞驰建普2024年第二期微小企业贷款资产支持证券”正式成立,规模高达130.55亿元。

界面新闻记者了解到,这是今年内规模最大的一笔资产证券化信托项目,距离追平往年数据已近在咫尺。

信托三分类自2023年6月落地以来,资产证券化被各家信托机构视为业务转型的突破口之一。

“三分类里监管主推的还是资产服务信托,回归信托本源,而资产证券化正是服务信托的范畴。目前由于监管压力,信托公司业绩持续走低,创新业务虽然不怎么赚钱,但是也得做,只有不断积累经验,扩张规模才能获取利润。”谈及资产证券化信托业务的现状,用益信托网研究员吴文骏向界面新闻记者表示。

资产证券化信托是指基础资产持有机构作为发起人将资产包委托给信托公司,设立财产权信托,然后向投资者发行以信托财产为支持的资产支持证券,并以信托财产所产生的现金流为限支付相应税收、信托费用、投资者本金及收益。

根据底层资产和发行市场不同,资产证券化信托业务可分为银行间信贷资产证券化(信贷ABS)、交易所企业资产证券化(企业ABS)和信托型资产支持票据(ABN)三大类型。

目前,信托公司主要参与信贷ABS和ABN市场,并在两个市场中充当发行人身份,而在发行人以券商为主导的企业ABS市场中,信托公司多以原始权益人身份(信托公司将其管理的优质资产进行证券化)参与其中。

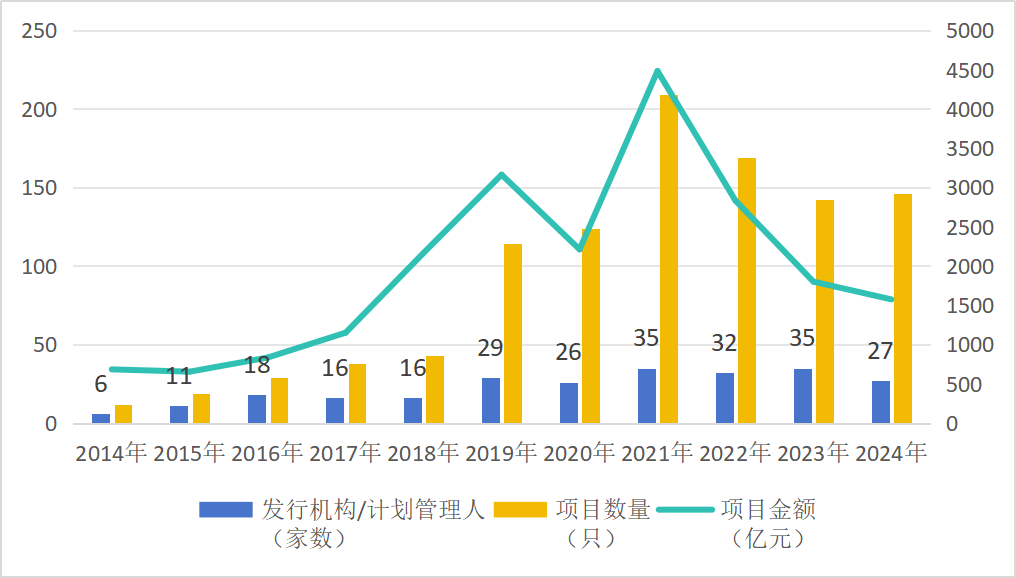

Wind显示,今年前四个月,信托机构以发行机构/计划管理人身份参与发行的资产证券化业务(信贷ABS+ABN+企业ABS)规模继续下滑。

整体上看,2024年1-4个月,27家信托公司以计划管理人身份参与资产证券化产品146只,规模1574.48亿元,数量较同期增加4只,但参与信托机构和发行规模均现收缩,主体较去年同期减少8家;发行规模也同比减少225.67亿元。

数据来源:wind、界面新闻整理

“近几年银行等金融机构信贷资产转出需求有所放缓,因此银行间信贷资产证券化产品(信贷ABS)规模相应下降。此外,2021年至今,有关资产证券化业务的优化和调整政策较多,也在一定程度上影响到信托公司以发行机构/计划管理人身份参与的ABN业务数据出现波动”,中航信托资产证券化部总经理王迪分析指出。

值得注意的是,整体参与规模的下降并不意味着先入局者能够抢占先机,资源的减少反倒令竞争进一步加剧。

有信托公司业务主管向界面新闻记者透露,目前,信托公司参与资产证券化业务主要还是形成信托受益权这种通道业务,信托公司充当SPV(Special Purpose Vehicle,特殊目的载体)提供受托服务。虽然规模比较大,但收益很低,费率只有万一万二。

国投泰康信托在2023年报中也提到,当前,行业转型业务尚未形成稳定、可持续盈利能力,家族信托、证券投资、资产证券化等领域市场竞争日趋激烈,服务报酬持续走低。转型业务所带来的人员、系统投入的增加给成本费用管控带来较大压力。

“除了SPV,信托公司虽然也可以做主动管理,比如发行承销,信托公司承担责任大,收费还能高一点。不过,目前该资质需要审批,业内获批承销资质的信托公司并不多。况且相比其他主动管理项目,资产证券化业务的风险收益比较低,业内已经非常卷,也越来越倾向于集团化作战,资源更加向银行系信托等大机构靠拢。”受访人士提到。

Wind显示,2024年1-4月,参与规模前十的信托公司已累计参与资产证券化业务1307.02亿元,占信托机构以计划管理人身份参与的资产证券化业务比重高达83%,占比较去年同期提升超5个百分点。

数据来源:wind、界面新闻整理

其中,头部前6家信托机构便累计参与发行规模合计995.23亿元,占比超过60%,行业业务集中度进一步加强。

信托机构不仅在单一资产证券化受托管理人这一角色上的加速“内卷”,进一步回归资产服务信托的监管指引也在推动各家不断加强业务转型,从资产证券化单一的特定目的载体发行环节到整个资产证券化业务全链条拓展。

在企业ABS业务领域,目前中信信托和华能信托持有企业ABS受托人资格,同时越来越多的信托机构以原始权益人身份进入企业ABS领域。

2024年1-4月份,11家信托机构以原始权益人身份合计参与的企业ABS项目数量及规模分别达到73项和481.87亿元。其中,厦门信托(130亿元)、外贸信托(112亿元)、国投泰康信托(108.77 亿元)和华能信托(105.65亿元)四家参与发行规模均已超过100亿元。

数据来源:wind、界面新闻整理

与之对比,2023年同期,9家信托机构以原始权益人身份合计参与63个企业ABS项目,发行规模425.88亿元。但头部机构中,仅中航信托一家规模超200亿元,其余8家均未超100亿元。

以厦门信托为例,2024年前4个月,厦门信托以原始权益人身份参与发行的企业ABS项目基础资产均为个人消费贷款,后者也为当期规模最大的一类企业ABS项目类型。

据厦门信托方面向界面新闻记者介绍,消费金融资产具有“小而分散”的特点,能够很好地为资产证券化“盘活存量”的业务本质相适应,同时符合国家发展战略及促进实体经济、民营经济的发展的政策导向。

而借助消费金融ABS,界面新闻记者了解到,目前,厦门信托在资产证券化业务领域已经从最开始担任特殊目的载体、逐步作为原始权益人参与资产证券化的发行、到后期参与资产证券化份额投资(包括劣后级投资)。

此外,用益信托网研究员吴文骏提到,一般来说资产证券化业务规模比较大,资产相对优质,信托公司自己作为原始权益人加入可以将非标资产转换成标准化资产,便于其获得更低成本的融资,从而扩大收益。

“再者信托公司近几年非标业务受到监管的严格限制,这也促使其作为原始权益人发起资产证券化,将非标资产转换成标准化资产,以符合监管的要求。”吴文骏指出。

中诚信托近期的研报还提到,2024年以来,个人消费信贷基础资产供给仍充分,互联网平台对个人消费贷类企业ABS和ABN品种的增量发行需求将给信托公司提供一定业务机会。

除以原始权益人身份参与企业ABS发行外,界面新闻记者关注到,今年以来,ABN的原始权益人市场也涌入大量信托机构,这些项目在由信托机构充当发起人的同时,受托人中也有信托机构,信托机构在资产证券化业务上下游进一步打通。

Wind显示,2024年前四个月,ABN市场落地的27单项目由6家信托机构为原始权益人,总规模242亿元。其中,国投泰康信托以原始权益人身份已参与项目金额高达107亿元,上海信托参与规模也达65亿元。

而2023年全年,ABN市场仅上海信托以原始权益人身份落地1单“上海国际信托有限公司2023年度惠澄第一期定向资产支持票据”项目,项目发行规模5亿元,该项目受托人为国投泰康信托。

2024年,国投泰康信托和上海信托在ABN项目中充当受托人角色已经变得较为频繁。

例如,国投泰康信托不仅以原始权益人落地的3单ABN项目,还同时在上述项目中充当计划管理人角色;其余5单为国投泰康信托充当原始权益人,受托人则由上海信托所担任;上海信托充当原始权益人的5单项目,受托人分别由国投泰康信托、外贸信托和中航信托完成。

“信托公司在ABN业务中担任发行机构,一定程度上说明了银行间交易商协会对信托公司资产管理能力的认可;也拓展了信托公司发行资产证券化产品的交易场所,对信托公司在资产证券化领域的进一步发展意义深远,不仅有利于提升资产证券化行业整体专业化服务水平,还有利于推动信托行业加快向服务信托方向的转型。”中航信托王迪向记者分析。

清华大学法学院金融与法律研究中心研究员邢成此前撰文,资产证券化业务,目前依旧属于一个蓝海市场,信托公司仅仅迈出了第一步,但竞争压力已逐步显现。未来,随着马太效应的进一步显现,资产证券化业务或逐步向红海转移,入局难度持续增大。

此外,随着信托公司对业务不断了解和深入参与之后,应逐步向“前端Pre-ABS业务+中端SPV业务相结合”的2.0阶段发展,向Pro-ABS和资产管理人和业务发起人的角色转变,从而提高产品的附加值和收益率,以抓住市场机遇,真正使资产证券化业务成为资产服务信托产品体系中可持续发展的主流业务。

评论