文 | 不二研究 牧牧

因谐音“我爱你”, 5月20日也成为许多新人领证的大喜之日。

新茶饮品牌喜茶,每逢520推出的新人“喜上加喜”营销,常会借势出圈。

但是,今年的“喜上加喜”也没能平息有关“喜茶降价”的热议。

“4元一杯,喜茶急了”,起因是今年五一假期后,有喜茶北京用户发现,抢到喜茶买一赠一券后,原价8元的“纯绿茶妍后”,券后只要4元一杯,甚至比蜜雪冰城还便宜。

尽管这只是喜茶12周年庆的限时活动;甚至喜茶的高端新业态“喜茶·茶坊BLACK”首店,于5月15日入驻北京三里屯,更多的关注点还是聚焦在“喜茶竟然比蜜雪冰城还便宜了”

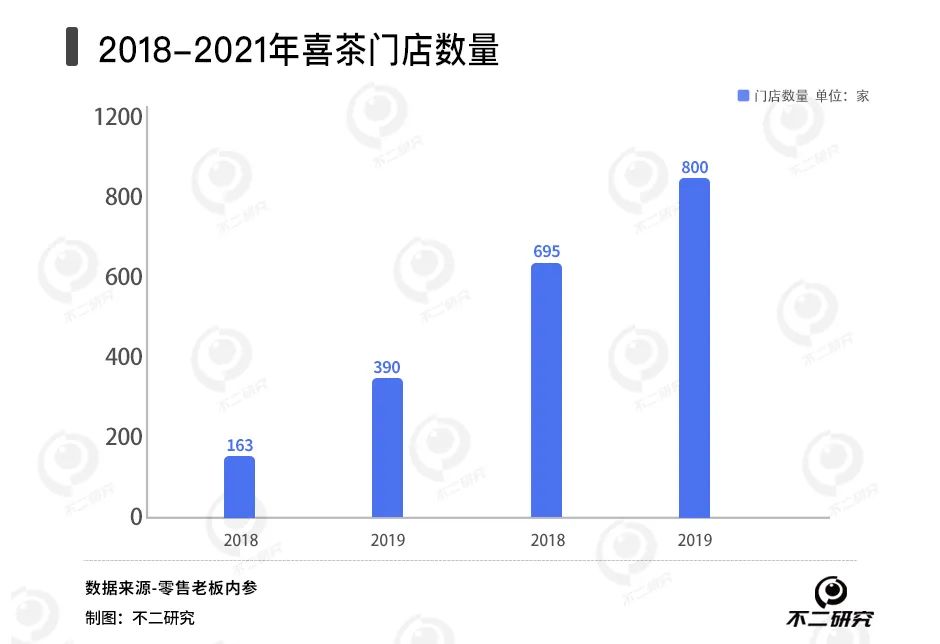

作为新茶饮的优等生,喜茶曾经一骑绝尘,站在在新茶饮赛道的金字塔尖。

2018- 2021年,喜茶门店数量分别为163家、390家、695家和约800多家。

时代红利之下,新茶饮品牌和创始人均迎来“高光”时刻。

据沙利文发布的《中国新茶饮行业发展白皮书》,喜茶在2020年的平均客单价为52 -56元,而当年的新茶饮行业的平均客单价为35元。

2021年,喜茶创始人聂云宸入选《胡润百富榜》,榜单显示他的财富值为100亿。

分水岭似乎也出现在2021年。新茶饮市场的行业增速,从2020年的26.1%下降至2021年的19%。

在创业邦一篇报道中,曾估算过喜茶的销售额:2018-2021年,喜茶的销售额分别为16.00亿元、35.00亿元、42.00亿元、53.53亿元,呈逐年上升趋势。

但在2022年,情况变得不再乐观,喜茶的销售额较2021年有所下降,估算的全年销售额为 46.94亿元。

在门店数量上,喜茶也遭遇了瓶颈。2022年,喜茶的门店数量依然在800多家徘徊;当时的分析认为,喜茶坚持的直营模式限制了其门店数量扩张。

行业增长“天花板“见顶,新式茶饮爆发式增长的传奇终将落幕。

“浓眉大眼”的新茶饮优等生,喜茶也开始走上裁员、降价、开放加盟的老路子。

早在2022年初,“喜茶告别30元”就曾上过热搜。同年,喜茶又因“裁员30%”上热搜,随后进行多轮调价,与下沉品牌贴身肉搏。

喜茶终究还是走下神坛,但在高举高打的攻势下,却屡屡陷入口感下降、品牌力下滑等质疑。

对于消费者质疑的喜茶口感变化,据浙商证券的研报分析,2022年初。喜茶大幅降价系人工+原材料端的成本有所压缩,如店内员工现做的栗子泥、芋泥转变为由工厂负责制作的栗子泥、芋泥。

喜茶直面如何在平衡收益的同时,保持原有品质的难题。如果是以牺牲品牌调性与口碑为代价,降价无疑会对品牌形象和产品质量造成一定冲击。

长期来看,如果喜茶过度依赖低价策略,可能会影响品牌形象和消费者忠诚度,甚至可能会对其未来的上市计划产生影响。

排版 | Cathy

监制 | Yoda

评论