文|一点财经 封华

编辑|赵同

雷军造车像一条“大鲶鱼”,逼得越来越多的车企老板从幕后走到台前,为自家的品牌卖力吆喝。

长城董事长魏建军,不仅更新了“吃灰”13年的微博账号,还开启了直播,鼓励大家畅所欲言:“除了上市公司规定的,其他都可以讲。”奇瑞董事长尹同跃到处站台演讲,在北京车展期间面对镜头,不好意思地说道:“我老领导批评我,你都60多岁的人了,还出来抛头露面的。”

吉利董事长李书福作为公认的“汽车狂人”,一直没急着出来抢夺流量,但背后的动作却一如既往地雷厉风行,推动了一场“迅猛式”上市。

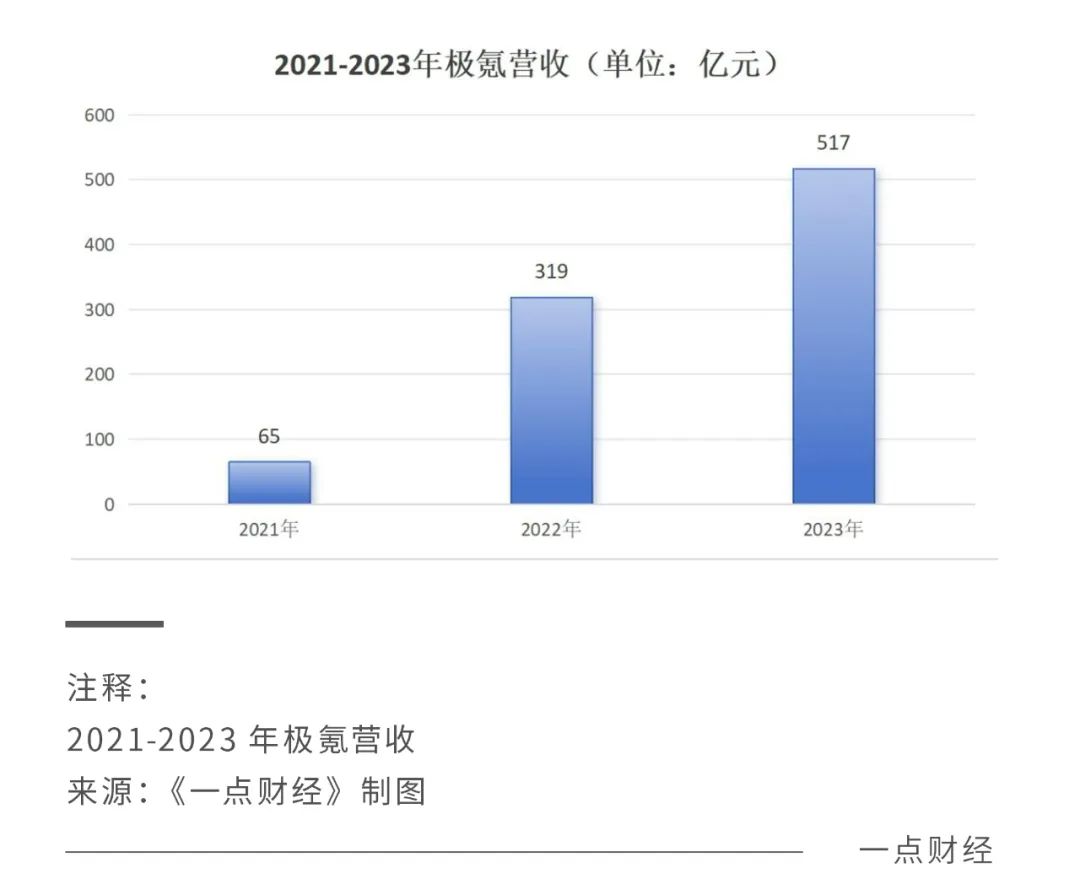

5月10日,极氪在美股上市,凭3年的时长成为最快IPO的新能源车企。上市一周后,目前市值为64.37亿美元(约合465亿人民币)。

这是李书福手下第9家上市公司,也是极其特殊的一家。极氪享受了吉利的全力扶持,在新能源时代代表吉利出战,极具辨识度的外观与极致的操控动力,是其身上最大的标签,在市场中吸引了不少的拥趸。

在极氪的发展之路背后,藏着李书福对于高端市场的野望。

“汽车狂人”的高端野望

李书福的心里,一直藏着一个高端梦。

早在造车之初,李书福就对沃尔沃心心念念,直到2017年正式宣布收购计划,终于在2010年“抱得美人归”,以一场“蛇吞象”收购震惊四座。

之后,李书福还买下的英国豪车品牌路特斯,并和沃尔沃打造了电动化品牌极星。路特斯和极星都在高端市场征战,2021至2023年路特斯销量分别为1566辆、576辆和6970辆。另一家高端品牌极星,2023年全球交付5.5万辆车。

如今,李书福手下有了一个亲手培养的、担当新能源转型重任的“嫡子”。

2021年2月,李书福公布发展方案,既进军混合动力汽车和插电混合动力汽车,也押注纯电动智能汽车,重要成果就是——极氪,李书福亲任董事长,吉利控股集团总裁安聪慧担任CEO,重视程度可见一斑。

如今极氪实现“迅猛式”IPO,离不开集团内部资源的倾注,从创始人配置到研发资源、经销渠道,直到补能设施,吉利几乎把“最多的爱”都给了极氪。极氪在招股书中披露:“我们依赖并获利于吉利集团的技术、研发、车辆生产与交付、采购能力,及其资金支持和市场地位。”

△吉利品牌家庭 来源:吉利汽车官网

从当下的布局来看,李书福信奉“多生孩子好打架”。吉利汽车、极星、沃尔沃、路特斯、极氪、领克、几何和银河等品牌,让吉利在汽车产业中实现了从燃油车到新能源汽车、从中低端到高端豪华的全车型覆盖。

其中“嫡子”里边,吉利几何主攻15万元以下的新能源市场,银河布局15万元-25元价位段的市场,极氪主打25万元以上的市场,是吉利冲击高端与新能源转型的重要筹码。

从发展经历来看,业内十分看好极氪的前景。成立以来,极氪先后完成了5亿美元的Pre-A轮融资和7.5亿美元的A轮融资,背后投资方阵容十分豪华,包括英特尔资本、宁德时代、Mobileye等业内资方,还有哔哩哔哩、鸿商集团、博裕投资等知名企业和机构。

其中,宁德时代为极氪汽车提供最新研发的麒麟电池、神行电池。Mobileye则是智能辅助驾驶方案提供商,和极氪汽车有着深厚的合作。

安聪慧提到,吉利控股集团要成为新能源汽车时代的大众集团,极氪要做“纯电时代的BBA”。

从行业大环境来看,这样的目标并非空想。中国市场新能源渗透率在今年4月份超过了50%,普及进程明显,新能源车越来越成为大家购车时的首要考量。同时,一家成长在完善供应链上的品牌,更能免除人们的后顾之忧。极氪相比其他初创企业,实力上的领先优势十分明显。

路漫漫其修远兮,刚上市的极氪,还有很长的路要走。

“车二代”的苦日子

IPO既是上一个阶段的成就,也是新阶段的起跑线。

安聪慧说道:“大家所看到的极氪产品,并不是纯由极氪团队在三年时间打造出来的,而是建立在吉利30多年在造车领域长期的积累和投入,靠体系力走到的今天。”

吉利倾注的心血之大前所未有,从技术、资金、供应链、渠道等方面,对极氪进行了全方位的资源支持。比如,吉利为极氪提供的贷款总额超过百亿元。

即使有吉利的全力帮扶,对于年纪尚幼的极氪来说,要实现盈利也并不容易。

极氪在2021年至2023年,净亏损分别为45.14亿元、76.55亿元和82.64亿元,近三年累计亏损高达204.33亿元。主要原因是研发费用逐步升高,以及渠道搭建铺设的基础成本费用不菲。

吉利不会无限输血,极氪总要独立快跑。财务上的苦,尚有余地周旋,但身处当下的市场竞争环境,对手不会给极氪慢慢发育的时间。

当前除了极氪001之外,还有三款车型在售——极氪009、极氪007和极氪X,分别为纯电猎装,高端纯电MPV,纯电中型轿车,紧凑纯电SUV。

极氪001是销量主力。2021年4月上市时,市场在还未开始汹涌的降价潮,极氪001平均售价达到30万元,月销突破了1万辆,成为当时备受瞩目的新势力车型。

在其领衔之下,极氪销量成绩迅速拉升。2023全年实现交付11.9万台,同比增长65%,今年1-4月,完成交付近5万辆,更是同比大增111%。不过以此速度计算,要达到2024年23万辆的销量目标仍然压力山大。这就需要极氪加快新车型上市的脚步,安聪慧表示,今年还将推出三款新品。

极氪“反哺”吉利集团颇具成效。2023年,吉利完成了年销165万辆的目标。同时,吉利新能源车销量占比达到28.7%,有不小的进步。

但目前来看,极氪009和极氪X都不能接棒极氪001担当销量主力,前者定价颇高,后者定位失准,只有正在冲刺期的极氪007有不小的潜力。

不过,极氪目前所主攻的20万-30万元区间市场竞争环境越来越拥挤。根据乘联会秘书长崔东树披露的数据,2023年中国市场20万—30万元价位乘用车零售销量的占比为15.9%,30万—40万元价位的占比为11%。

极氪007所处的新能源轿车市场竞品众多,诸如小米 SU7、智界 S7、智己 L6、比亚迪汉 EV、特斯拉 Model 3 等车型,无一不是产品力十足。

3月底发布的小米 SU7是极氪007的最大对手,车型相近,定价重合,营销方面也针锋相对,还在网络上打了好一阵口水仗。无论声量还是销量,小米SU7都优势巨大,在一个半月内就突破了10万锁单。

独立IPO后的极氪,迟早需要自负盈亏,提升销量是最重要的目标,从现在的内外部环境来看,还要打一场攻坚战。

下半场还需补课

一个新能源车行业的共识是——电动化是上半场,智能化则是下半场。

在上半场,吉利在电动化上给了极氪起飞的平台。

吉利将旗下提供电池组件(宁波威睿)和智能化技术服务(CEVT)的两家公司塞给极氪,帮助其形成了三大业务板块,并创造着不菲的收入,在发展前期起到了关键作用。比如2021年,极氪开始交付第一款车型极氪001,当年汽车收入只占公司总收入的23.7%,两家公司的营收占比高达76.3%。

如今下半场呢?

极氪在市场上的人气,或许是由于独特的“蛤蟆”设计,或许是极致的操控动力,但不一定是智能化水平。

2021年,Mobileye当时的母公司投资了极氪的Pre-A轮融资,之后与极氪在智驾上开始绑定,极氪前两款车型001和009,均搭载了Mobileye的方案。

但其属于低成本辅助驾驶系统范畴,在大算力智驾芯片能力上并不占优,而且只向车企提供整体方案,不能让车企修改算法或参与开发,一度被吐槽是“黑盒”。

这一点理想早就有所勘破。2020年9月,理想宣布与英伟达、德赛西威达成战略合作,放弃使用Mobileye芯片。时任理想CTO的王凯透露,主要原因是“Mobileye的系统足够成熟但不够开放”,而英伟达的开放和拓展性,对车企很重要。

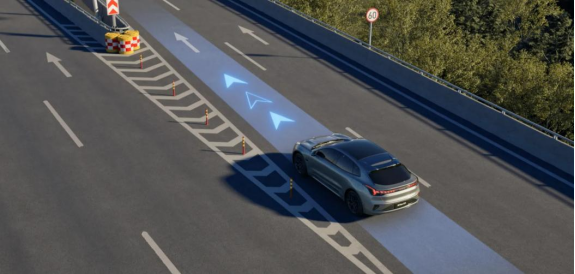

极氪“台柱子”极氪001,就搭载Mobileye推出的SuperVision智能辅助驾驶解决方案,由两颗Q5H芯片驱动,总算力仅48Tops,还搭载12颗高清摄像头、12颗超声波雷达、1颗毫米波雷达和1颗激光雷达。但该方案依然存在覆盖范围有限、功能研发进度落后等问题。销售在推荐该车时,也是重点描绘操控体验,而对智驾功能一语带过。

△NZP高速自主领航辅助示意图 来源:极氪官网

极氪有意识地在补足短板。此前极氪聘请了前华为自动驾驶部门负责人陈奇、姜军等行业精英,分别负责极氪自研智能驾驶和智能座舱等部门。而且招股书中披露,极氪预计将募集资金用于开发“更先进的电动汽车技术”的投入占比为45%。

后续车型也陆续搭载了英伟达 Orin芯片,如极氪007与英伟达合作,并运用了自研的浩瀚智驾系统,可以覆盖智能泊车、高速与城市智能驾驶的全部场景。

不过,智能化不仅需要资金与硬件,实际体验是一项需要长期优化的系统化工程,其中投入的时间与精力必不可少,极氪可谓一步慢步步慢。

李书福此前为了拥抱智能化下半场,落地了一些部署——收购魅族,组建汽车操作系统和芯片企业亿咖通。但这些动作,暂时还未支持到极氪。

友商们早已跑在前面。华为鸿蒙智行凭借智能辅助驾驶的产品力在业内广结盟友,成为一块“金字招牌”。小鹏、蔚来等车企也都在智驾技术上各自开花结果,相比之下,被耽误的极氪,仍需快跑。

结语

吉利要成为新能源时代的大众,极氪是处于核心位置的“棋子”。

不能苛求发展仅三年的极氪,摇身一变成为全能的“六边形战士”。但市场竞争是残酷的,只有及时补课,加强短板,才能保证不被淘汰。如今上市可以解决极氪现金流的“燃眉之急”,并且有吉利这棵大树可以依靠,极氪不用考虑生存问题。

但高端之路漫漫,强敌环伺的环境里,吉利铺好了路,快跑终究还是要靠自己。市场都在期待,极具个性的极氪,能否走出一条独特发展之路。

评论