文|市值观察 文雨

编辑|小市妹

最近几年,互联网产业已逐渐被打上流量见顶与红利消失的认知钢印,几乎不再有人愿意相信,这个领域的公司还能在资本市场掀起浪花。

然而现实却总是喜欢以一种出人意料的方式降临,2023年至今,美股市场的AppLovin股价一路狂飙,至今涨幅已超10倍,把移动广告营销这个小众赛道强行拉入投资者视野。

资本市场永远是对的。

【增量扩张,存量重构】

移动广告营销是一个小众赛道,但同时也是最大的赛道,有商业的地方就有广告,这是一门永不褪色的生意,只不过在不同时代有不同的载体和表现形式。移动互联网主导下的线上经济时代,移动广告营销就是就是风口的中央,无论经济周期怎样调整,这个赛道都不会差。

据data.ai的统计数据,在2023年全球移动广告支出为3620亿美元,同比增长8%,并预计2024年移动广告支出将达到4020亿美元,同比增长11%。而近日发布的《广告平台综合表现报告-区域特别版》似乎也印证了2024年该领域将加速发展的判断,该报告显示,今年以来全球应用激活广告支出同比增长了18%,其中广告支出排名前10的市场中有80%的市场平均增长了21%,排名前50的市场中有60%平均增长了13%。

身处在增量行业,这是AppLovin股价飙升的基础条件,除此之外还有另一个更重要的因素,就是巨大存量基本盘市场结构再调整重新打开了市场空间。

最早之前,全球广告市场长期保持Google和Meta双寡头的格局,后来苹果异军突起,三家组成了行业第一阵营,美股的AppLovin、Unity,以及港股的汇量科技等第三方广告平台组成了另一阵营。如果一直延续固有的发展秩序,第三方聚合平台很难从头部互联网巨头的虎口中夺食,但近几年游戏规则风云突变,彻底打破了之前的平衡。

继苹果IDFA新政之后,今年1月,谷歌正式启动Cookie终结计划,1%的Chrome浏览器用户将不再被第三方Cookie追踪,如果测试顺利,第三方Cookie将在年底退出历史舞台,Privacy Sandbox(隐私沙盒)取而代之。紧接着在今年3月,随着欧盟《数字市场法案》(DMA)落地,谷歌、亚马逊、苹果、字节跳动、Meta、微软等巨头不得不对数据处理和广告投放方面的商业实践进行调整,隐私政策的收紧已成为必然。

所有这些行业新规都其实都指向了一点,随着用户重握数字主权的呼声越来越高,透明与公平被提高到一个新的高度,头部平台垄断流量的时代将被终结。在这种背景下,单一投放模式很难再增长下去,需要建立更多元的广告渠道与流量洼地,叠加需求侧越来越倾向于效果营销和精细化买量,Google和Meta等靠建立“围墙花园”来生存的企业将不再有优势,AppLovin、汇量科技等处于开放网络中的平台则有了用武之地。

以AppLovin为例,随着互联网巨头的“围墙”被拆除,平台逐渐能拿到更精细的投放数据,从而直接提升了投放的精准度。与此同时,公司还在去年推出了由AI驱动的广告引擎Axon 2.0,训练数据量和推荐算法均实现高速提升,带动用户匹配与广告内容投放效率更上层楼。所有这些凑在一起,结果就是大大提升了广告主的投入产出比,进而可以吸引更多客户加入,更多的客户加入又会反过来进一步推动平台能力提升,由此形成一个正向迭代的良性发展闭环,公司今年一季度业绩大爆发很大程度上就是因为这种商业飞轮已经转起来了。汇量科技现在明显也在走这条路,去年公司上线了智能出价产品Target-ROAS,不仅成功提升了广告投放精准度,还能借助算法与模型帮助广告主自动测算投入产出,然后选择最优投放策略,这对于公司今后拉新和留存是一种极大的助力。一代版本一代神,每一次行业变局都是一次利益格局重塑,同时必然伴随资本市场的重估,美股市场上的AppLovin拉开了这场序幕,其市场表现与估值水平是其他友商后市行情的一把重要标尺。

【行情纠偏,静待花开】

在移动广告营销赛道,国内投资者最容易、也最值得去碰触的公司是汇量科技,尽管其体量赶不上AppLovin,但竞争力与成长性却一点也不弱。

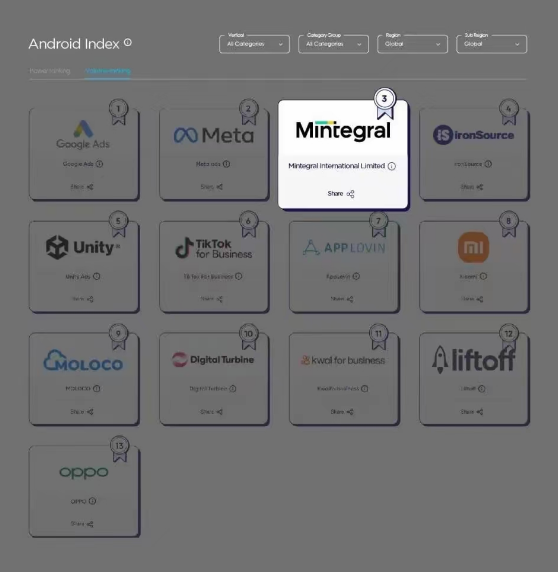

论绝对实力,Mintegral在Singular、AppsFlyer、Tenjin等诸多第三方归因机构的相关广告表现及广告体量榜单中均位居前列,最新的《广告平台综合表现报告》(第十六版)显示,Mintegral位列全球全品类体量榜安卓第3,iOS体量榜排名全球第5,在安卓体系内的投放体量仅次于Google Ads与Meta。

论发展势头,公司自2022年技术基建完成后就已进入集中变现期,规模效应下盈利持续高速释放,2022年-2023年,公司归母净利润分别为1499万美元和2180万美元,同比分别增长160%和45%,同时毛利率从2021年的16.14%单边增长到2023年的20.61%。今年一季度,汇量科技盈利继续保持大踏步向上,收入和利润均创下历史新高,其中归母净利润达到759.3万美元,同比大增107%。

从整个行业的宏观大环境出发,汇量科技目前还远没有摸到上限。

一方面,行业还年轻,处在比较初级的发展阶段,上文已经说过,不管是增量扩张还是存量调整都还有很大空间;另一方面,这个领域本身不是一个零和博弈的局,开发者普遍都会注入多个广告SDK(接入多个广告平台),以此来触达更多、更全面的用户,所以一般不会出现赢家通吃、一家独大的现象,像汇量科技这个体量的公司,只要保持服务能力,后期市场不仅不会被巨头挤占,反而还有很大概率继续扩大。

然而,这种向上的预期却完全被淹没在港股长线大级别的调整周期中。过去两年,汇量科技的股价逐渐与公司经营现状脱钩,甚至可以说完全背离。探究背后的成因,公司质地本身已不再对股价起主导作用,市场流动性整体收缩的大背景下,微观个体很难独善其身。时代的一粒灰,落到个人头上就是一座山,放眼整个港股市场,这两年被错杀和误伤的优质公司比比皆是。

作为离岸市场,港股大部分资产来自中国大陆,但投资者却以海外为主,由此带来的一个特征就是,港股行情由中国的基本面与海外的资金面共同决定,其中后者是影响当下港股市场行情的主要矛盾。

所幸之处在于,随着美国4月PMI、劳动力市场等经济数据全面降温,CPI数据如期回落,美联储降息周期已经越来越近,过去很长一段时间制约港股向上的障碍正在被扫清。还有一点值得特别注意,此前日本、印度等股市不断被推向新高,全市场估值水平已经不再便宜,对标之下港股的估值洼地属性被进一步凸显,对国际资本将更有吸引力,这段时间港股的反弹就是国际资本回流的预热,一旦后期美元流动性转向宽松,港股很可能成为最有吸引力的国际资本市场,届时像汇量科技这种前期被压抑的公司大概率会超速向上修复。

没有只涨不跌的股市,也没有只跌不涨的股市,不过是时间问题而已。

评论