界面新闻记者 |

进入5月,银行理财规模延续扩张趋势。

根据华西证券的数据统计,5月13日至17日单周,银行理财规模大幅提升3108亿元至29.73万亿元,其中理财子机构存续规模环比增2949亿元至25.91万亿元,占市场全部理财产品比例为87.17%。整体来看,4月至今理财规模累计增2.7万亿元,几乎占全部存量规模的10%。截止至5月17日,5月银行理财累计增4865亿元。

规模回升的背后,除了因为季末后资金流回理财,也是理财产品相对性价比凸显的结果。业内人士对界面新闻记者表示,今年以来监管部门禁止手工补息以及规范一般性存款等举措,对存款回流理财形成了有效支撑。

4月以来,“手工补息”被央行明文禁止,叠加各大股份行纷纷下架了高息中长期大额存单产品,存款搬家效应明显。

规模如此大涨的银行理财“涨”在何处?华西证券数据显示,分投资模式看,规模增量主要由“固收+”类产品贡献。具体而言,不可投股票的“固收+”实现最大增幅,较前一周扩容1617亿元至7.5万亿元;其次为可投股票“固收+”,环比增1104亿元至8.0万亿元;其余产品类型绝对规模变动较小。

一位股份行理财子人士对界面新闻记者表示,存款资金流向理财产品导致理财规模上涨,准确来说主要还是(影响)固收类产品,“固收+”方面,“因为股票市场涨的好,所以含权收益比较好,也吸引了一些资金”上述人士指出。

华西证券研究所根据普益标准数据统计的“固收+”理财产品业绩表现显示,截至5月17日,4月以来不可投股票“固收+”和可投股票“固收+”产品平均7日年化收益率均为3.5%,相对于3月分别为2.6%和2.8%的收益率,业绩提升比较明显。

分期限来看,禁止手工补息等一系列大动作带来的理财规模提升也使得短期限产品“热度”上升。普益标准研究指出,短久期理财产品新发规模有所增大,反映出市场对于短久期理财产品的青睐度有所提高。根据普益标准数据,2024年1季度新发短久期理财产品规模4033.83亿元,较2023年4季度增加435.37亿元。其中,久期为“3-6个月”产品新增规模最大,较2023年4季度新增规模增加534.82亿元。

华泰证券固收分析师张继强等人在研报中指出,理财对于“高息”存款、非标等资产可获得性下降,可能将不得不被动提高债券配置比例,尤其是短久期债券。理财的配置压力也会向货基和短债基金传导,短期带来配置需求。

多位股份行和国有行理财经理也对界面新闻记者表示,市场上来看,目前投资者还是倾向于短期理财产品,一位股份行理财经理指出,根据投资者的需求也更推荐投资者购买投向短债的理财产品,兼顾收益需求和流动性。

值得一提的是,根据华西证券数据统计显示,5月以来,日开型理财产品中非现金管理类产品成为扩容主力。其中,非现金管理类产品仅占全部日开型产品规模的四分之一,而自5月以来这小部分产品却贡献近78%的规模增量,比重更大的现金管理类产品规模增幅却相对较弱,而这或许也是禁止“手工补息”规定影响所致。

多位业内人士也指出在禁止手工补息后,投资者应该适当降低对固收产品的收益预期。虽然从4月中旬以来,新发理财产品的业绩比较基准就一降再降。

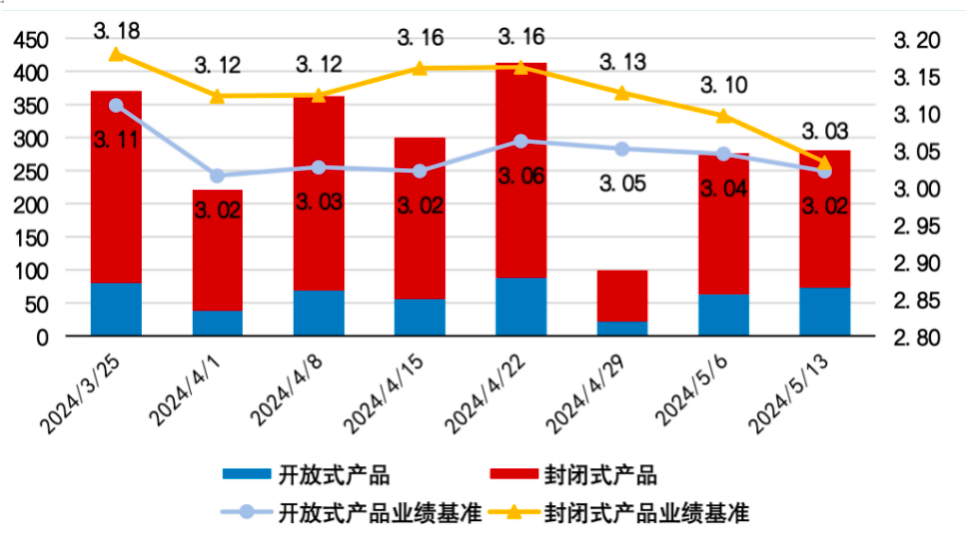

根据普益标准的数据,从4月22日开始至5月19日的几周之内,理财公司开放式理财产品的业绩比较基准从3.06%降至3.02%,而封闭式理财产品业绩比较基准更是从3.16%降至3.03%。

招商证券分析师廖志明在最近研报中指出,随着禁止手工补息的影响体现叠加债券票息处于历史低位,理财收益率或将显著降低,

中金固收在研报中也指出过去推动理财回报稳定且维持相对高位的一些因素正在消失,未来理财的回报或继续回落。“目前来看,债券收益率已经回落至低位,资本利得获取的难度在加大,同时通过保险资管投资银行存款也受到一定限制”中金固收分析师预计在银行流动性指标的约束,以及理财高息资产逐渐减少的情况下,普通存款利率和理财报价利率最终有望得以相互联动下行。

根据银行理财2023年年报可以看出,现金和存款类资产是去年增配最明显的资产,其在资产配置中的占比达26.7%,较2022年末提升了9.2个百分点。据华西固收研报估算,截至5月17日理财共计持有近7.61万亿元存款类资产。

评论