界面新闻记者 |

界面新闻编辑 | 彭朋

2023年,中国内地59个开通了城市轨道交通的城市,共承担了177.28亿人次出行,同比上涨52.66%。疫情之后客流大幅上涨,地铁公司的经营状况恢复如何?

虽然地铁行业鲜有上市公司(目前仅申通地铁),但不少企业通过发行债券以支撑高昂的建设成本,会定期在中国债券信息网、上海清算所等债券网站公布财务报告。

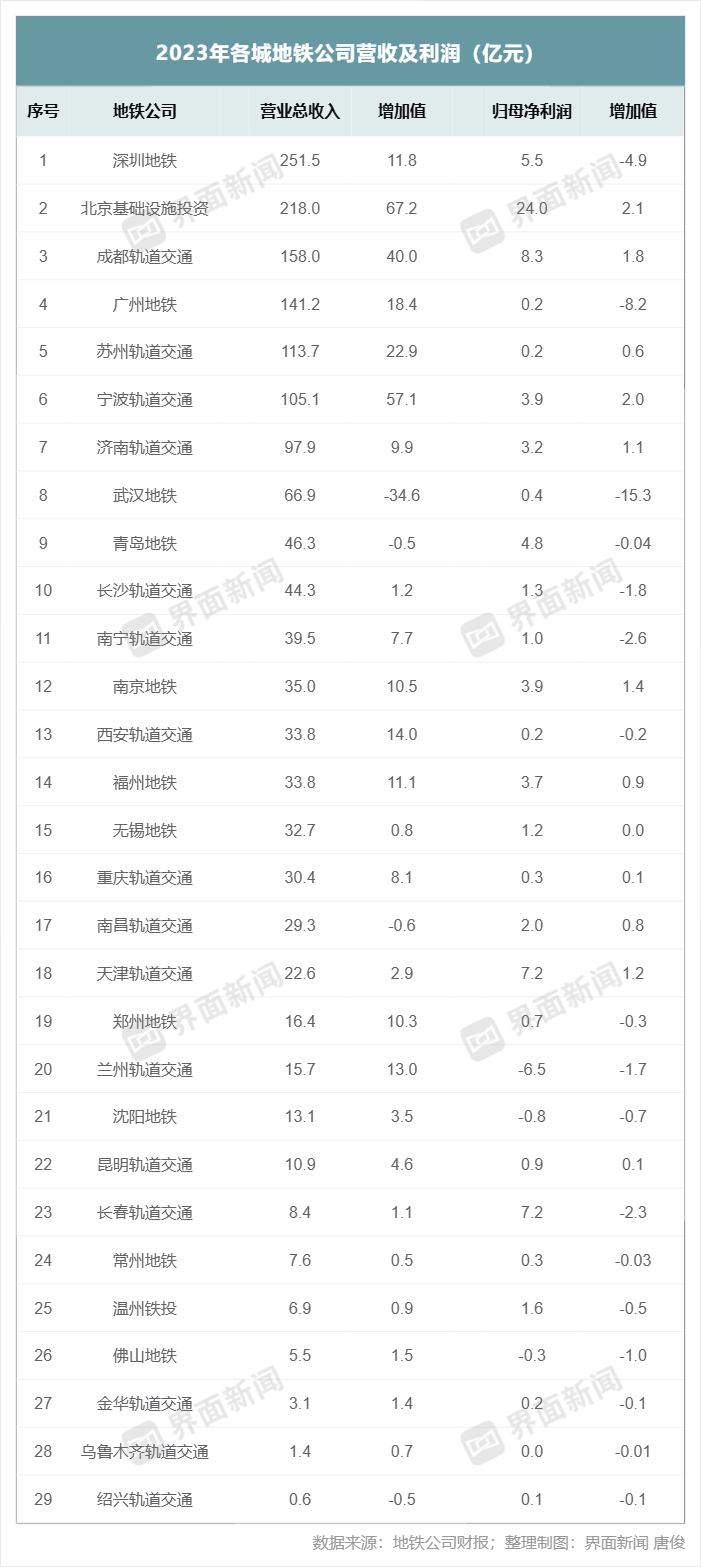

截至发稿,已有29家地铁集团/轨道交通集团(以下统称“地铁公司”)公布了2023年的财务报告。界面新闻统计分析发现,2023年地铁公司收入普遍上涨,但不少公司利润却下降。与此同时,政府提供的补贴大多在上涨。

北京地铁最赚钱,广深地铁利润大降

从营收规模来看,深圳地铁继续保持全国第一,2023年达到了251.5亿元,比上一年增加11.8亿元。深圳地铁是唯一一个年营收超过250亿元的地铁公司。

北京地铁的母公司北京基础设施投资公司(以下简称“京投”),2023年营收大涨67亿元,突破200亿大关达到218亿元,位列全国第二。京投负责北京大部分地铁线路运营,另有部分线路由京港地铁运营。

广州地铁和成都轨道交通则互换位置。成都轨道交通去年营收上涨40亿元,达到158亿元,从第四升至第三位。而广州地铁营收虽然也上涨了18亿元,但与成都轨道集团相比仍有差距,因此营收规模从第三位降至第四位。

宁波轨道交通集团营收大幅上涨,增加了57亿元。界面新闻分析财报发现,这主要是因为宁波轨道交通的“大宗物资收入”猛涨至92.73亿元,而上一年度这一项的收入仅为16.55亿元。财报中未明确说明大宗物资收入具体为何种业务收入。

此外,苏州轨道交通、西安轨道交通、兰州轨道交通、福州地铁、南京地铁、郑州地铁的营收增加值也较高,均在10亿元以上。

从利润角度看,北京地铁是全国最赚钱的地铁公司,2023年归母净利润为24亿元。第二位是成都轨道交通,归母净利润8.3亿元,相比上一年上涨1.8亿元。其次是天津轨道交通、长春轨道交通、青岛地铁、宁波轨道交通、南京地铁、福州地铁等。

常年的优等生深圳地铁,2023年利润却出现显著下滑。2022年深圳地铁归母净利润为10.4亿元,2023年仅有5.5亿元,下降一半。去年,深圳地铁利息费用上涨6.6亿元,投资收益减少约20亿元,一定程度上影响了总收入。

深圳地铁的邻居广州地铁,2023年归母净利润也大幅下降8.2亿元,最终只有2000多万元。广州地铁去年其他收益(政府补助)下降了9.58亿元,资产处置收益减少了14.84亿元。

武汉地铁更是营收和利润双双下降,其营业总收入下降了34.6亿元,归母净利润下降了15.3亿元,导致其归母净利润不到4000多万元。记者分析财报发现,武汉地铁收入和利润下滑,主要是因为“资源开发收入”大跌,由62亿元降至11.78亿元。地铁公司的资源开发,一般是房地产开发,也就是常说的TOD模式。

总的来看,地铁公司增收不增利。统计范围内的29家地铁公司中,25家营收上升,但有17家利润下滑,利润上涨的公司增加值基本在2亿元以下。

上海的申通地铁虽然已上市,但仅运营几条地铁线路,无法反映申通地铁集团整体情况,故本文不纳入考虑。公开渠道没有查询到上海申通地铁集团的财报。杭州地铁和厦门轨道交通公布过2022年财报,但记者未查询到其2023年财报。

政府补贴总额近千亿

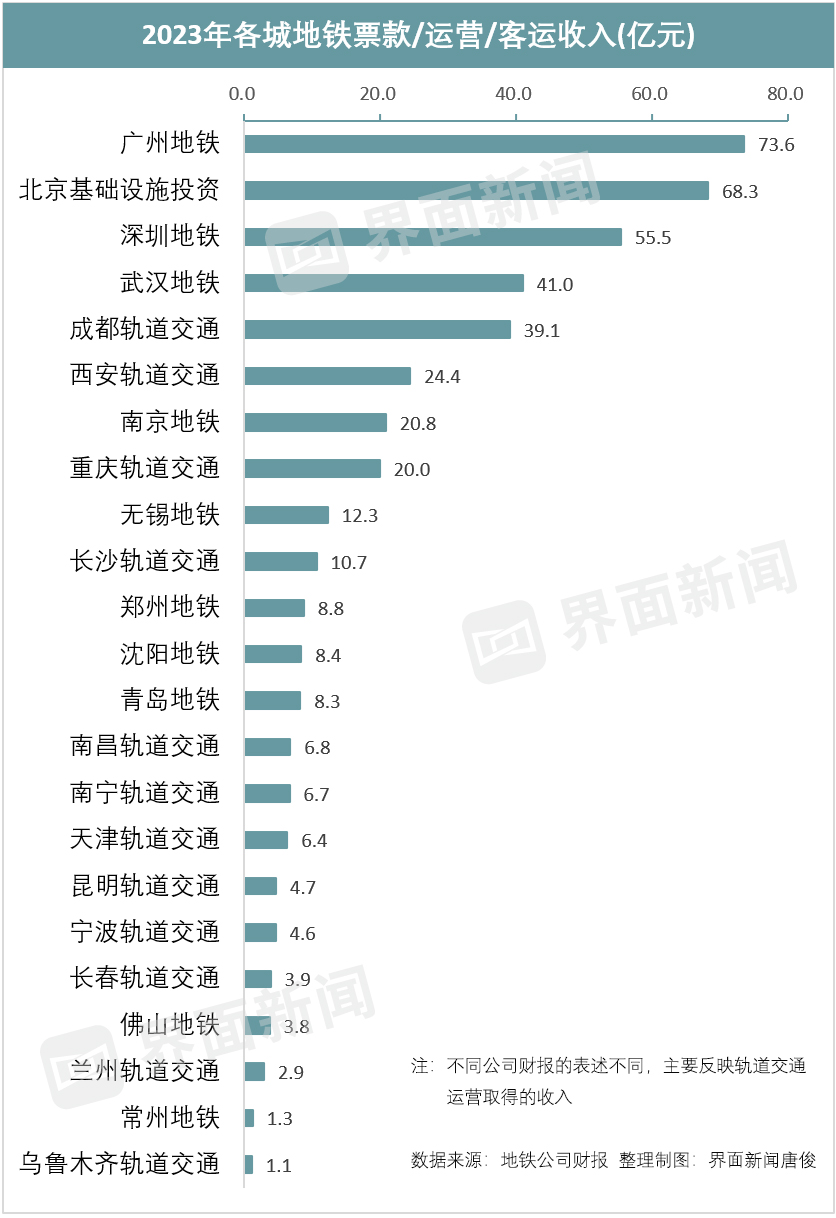

2023年疫情结束,地铁客流全面恢复,带动地铁运营/客票收入提升。

根据界面新闻统计,基本上所有城市的地铁运营/票务收入均实现上涨,其中京投负责的北京地铁上涨近23亿元,深圳地铁上涨19亿元,广州地铁上涨14亿元,成都地铁上涨10亿元。

广州是地铁票务收入最高的城市,超过70亿元;京投和深圳地铁的票务收入超过50亿元。中国内地地铁票价相差不大,客流越高的城市票务收入越高。

不过,仍有超过一半的城市地铁运营/票务收入低于10亿元,远低于运营成本。

由于执行低票价,大部分地铁都无法通过自身经营实现盈亏平衡。地铁要想维持正常运营,不得不依靠当地政府提供大量补贴。

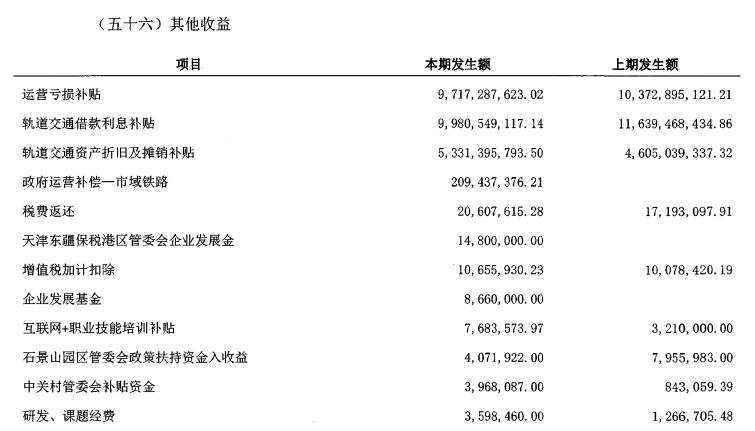

界面新闻统计29城地铁财报发现,有21家公司的“其他收益”上涨,其他收益是指与日常活动相关的政府补助。这些地铁公司获得的政府补助,总计约1000亿元。

京投虽然利润全国第一,但其获得的补贴额也是全国第一,2023年至少获得了253亿元的补贴。深圳地铁与京投的营收接近,但深圳地铁的其他收益只有7.3亿元。

京投财报显示,253亿元的补贴中,有97亿元的运营亏损补贴、99.8亿元的轨道交通借款利息补贴、53亿元的轨道交通资产折旧及摊销补贴、2.1亿元的政府运营补偿-市域铁路。

青岛地铁、重庆轨道交通、宁波轨道交通获得的政府补贴在75亿元以上,成都轨道交通获得约70亿元,郑州地铁、济南轨道交通、南京地铁的政府补贴在50亿元以上。

苏州地铁未将政府补助计入其他收益,而是计入了票务收入。2023年苏州地铁实现81.33亿元的票务收入,但并未列出其中有多少是政府补贴。苏州地铁2021年的财报更详细,当时真正的售票收入是6.5亿元,票款补贴收入为70.75亿元,总计77.25亿元。

客票收入不会突然大涨,且2021年77.25亿元的收入与2023年81.33亿元的收入相差不大,按照其他城市补贴稳步上涨的趋势,预计苏州地铁2023年获得的补贴在70亿-75亿元。

深圳地铁房地产收入下降

不少地铁公司同时也是房地产开发商,在地铁站上盖及周围修建商品房出售,通过“轨道+物业”的模式发展,也就是常说的TOD。通过TOD模式发展,地铁可提升收入,减少对政府补贴的依赖度。

2023年房地产行业承压,部分地铁公司相关收入下降,但也有部分公司逆势上涨。

深圳地铁是内地最早借鉴港铁TOD模式发展的,其地产收入最高,2023年站城一体化开发收入147亿元,这也使得深圳地铁对补贴的依赖度较低。不过去年深圳地铁的地产收入有所下降,下跌了8%,可能与深圳楼市环境有关。

深圳地铁是内地最早借鉴港铁TOD模式发展的,其地产收入最高,2023年站城一体化开发收入147亿元,这也使得深圳地铁对补贴的依赖度较低。不过去年深圳地铁的地产收入有所下降,下跌了8%,可能与深圳楼市环境有关。

北京地铁此前较少参与房地产,但最近几年也开始发展“轨道+物业”。京投的房地产开发、土地开发等收入不断上升,2023年同比上涨了80%,收入超过100亿元。

成都同样在大力推广TOD,市区内有多个TOD楼盘,例如正在修建和售卖的龙潭寺TOD项目,就是一个有35栋楼的大型小区。2023年,成都轨道交通场站综合开发收入上涨近60%,实现收入近100亿元。苏州轨道交通和广州地铁的相关收入,过去一年稳步上升。

南宁、青岛、南京、武汉等地的地铁物业收入有所下降,武汉更是暴跌80%,这也导致上文提到的武汉地铁营收和利润双双下滑。

29城地铁总负债4.3万亿元

地铁是重资产基建行业,千亿以上资产在这个行业是常态。

截至2023年末,京投总资产为8747亿元,深圳地铁超过7000亿元,广州地铁超过6000亿元,武汉地铁和成都轨道交通超过3000亿元。

统计范围内的29城地铁,总资产规模达到6.88万亿元。

与之对应,地铁公司的负债也较高,有16家公司的债务超过1000亿元,其中7家在2000亿元以上。

29城地铁总负债为4.3万亿元,如果加上其他没有公布财报的地铁公司,全国地铁行业的负债额更大。一个可以对比的数据是,国铁集团2023年末的总负债为6.13万亿元。

从资产负债率来看,大部分地铁公司在60%以上。与上一年度相比,约2/3的公司资产负债率上升,但涨幅不大。

这些债务所产生的利息同样不低。2023年,负债最高的京投共支付了131亿元的利息,相比去年有所下降;成都轨道交通支付了72亿元的利息,深圳地铁、重庆轨道交通的利息费用在40亿-45亿元之间。

青岛地铁、宁波轨道交通、郑州地铁、广州地铁、长沙轨道交通的利息费用在30亿-40亿元之间,长春、济南、苏州、西安、天津、沈阳等地的轨道/地铁公司利息费用在20亿-30亿元之间,其他公司在10亿元以下。

相关阅读

2022年30城地铁财报梳理:6家公司营收破百亿,补贴总额超千亿

2021年24城地铁财报梳理:哪些城市地铁最赚钱?哪些城市政府补贴最高?

2020年22城地铁财报梳理:深圳地铁利润超百亿元,地铁收入支柱不靠卖票靠什么?

评论