文|全球财说 王莉

存贷业务是中资行的立行根本,在还未能真正提升中间业务能力的时期内,存贷业务强者才能走在行业的前列,本期《全球财说》从A股上市行存款角度进行分析。

2023年各上市行存款总额继续保持增长,增幅还能维持在10%以上的有20家银行,接近一半,增幅最高的是两家城商行,分别是宁波银行和成都银行,增幅最低的是平安银行和厦门银行,分别为2.86%和1.32%,厦门银行增幅属于垫底。

存贷比超越了100%的有7家,华夏银行最高,为108.43%,存贷比最低的则是邮储银行,为58.39%。存贷比过高或会加大风险,过低则效率过低。

净息差在2023年的A股上市行中已经找不到3%水平的银行,且跌破2%的数量增加,2023年,净息差水平还能维持在2%以上的只有10家,其中国有行只有1家,股份制行3家,城商行4家,农商行2家。

国有行:存款体量首尾差距大

2023年六大国有银行合计存款总额为133.61万亿,同比增长12.02%。从排列位次看,存款体量大小与资产总额体量排序相同,均是宇宙行工行领衔,农行紧随其后,交行垫底。不过首尾体量差距较大。

总体而言,老四大行仍然稳居前列,与后加入的两个国有行差距较大。2023年末,工行存款总额为32.99万亿,农行和建行相近,分别是28.44万亿和27.22万亿,中行则又下了一个台阶,为22.6万亿,邮储和交行则被甩的有点远,二者2023年末存款总额分别为13.96万亿和8.4万亿。

从存款增长率来看,增速最高的是农行,其次是中行,二者增幅分别为14.96%和13.35%。邮储行和交行的增幅仍然垫底,分别是9.76%和7.23%。

存款总额的大小或与六大行网点分布多少及下沉度有关。在上一轮国有行的股改过程中,建行中行裁撤了不少县域网点,当然因为过去的定位,中行主要是做外汇等对外业务,在国内业务中与工农中三大行相比基础稍弱些。而农行的县域网点基本没有裁撤,在近些年来竞争加剧环境下反而提供不少的助力。

交行曾经是属于股份制行队列,是后来划归到了国有行的行列,但其距离“国有大行”的称号实质上还有距离,属于国有行中的“小弟”。

邮储行是第六个被划到国有行行列的银行,该行历史发展相对特殊,与中国邮政有斩不断理还乱的关联,其存款的获得很大程度上依赖中国邮政的储蓄代理网点,中国邮政储蓄网点的数量在银行中遥遥领先,为邮储行获得大量低成本的存款,同时邮储行也要为此向这些网点支付代理费。

这些特点在个人存款与公司存款占比中有所体现,根据WIND数据计算显示,邮储行个人存款在存款总额中占比居六大行之首,高达89.53%,相应的公司存款占比才10%左右,这在42家上市行中都是奇特的存在。显然这与其独特的揽存模式息息相关,此外该行步入商业银行正轨时间也比其他五家国有行晚许多,对公业务本就落后。

个人存款占比居第二的是农行,为60.2%,占比显著高于老四大行,《全球财说》认为这与其未裁撤的庞大县域网点优势有关,近年来一二线城市金融业务竞争愈加激烈,三四线城市成为新的占领制高点,部分股份制行都开始逐渐有网点下沉特点,农行算是有了先发优势。

交行的个人存款在国有行存款中占比最低,还不到40%,不过也不难理解。

利率下行背景下,生息资产收益率普遍下降,2023年,除了中行生息资产收益率同比上升外,其余5家国有行均下降;从生息资产收益率数据来看,交行生息资产收益率最高。

但是计息负债成本率并没有下降,反而整体呈上升态势,2023年,除了邮储行计息负债成本率下降,其余国有行均上行,又属交行计息负债成本率最高,达2.45%。

因此6家国有行净息差均下降也不难理解,收益率下降,成本率上升,必然整体表现为下降,邮储行因为计息负债成本率也下行,故而净息差下降不算多,水平仍保持在2%以上,是六大行中唯一一家还保持在2%以上的银行。交行虽然生息资产收益率是6大行中最高的,但因为计息负债成本率也最高,最终传导影响到净息差水平,成为六大行中的垫底。

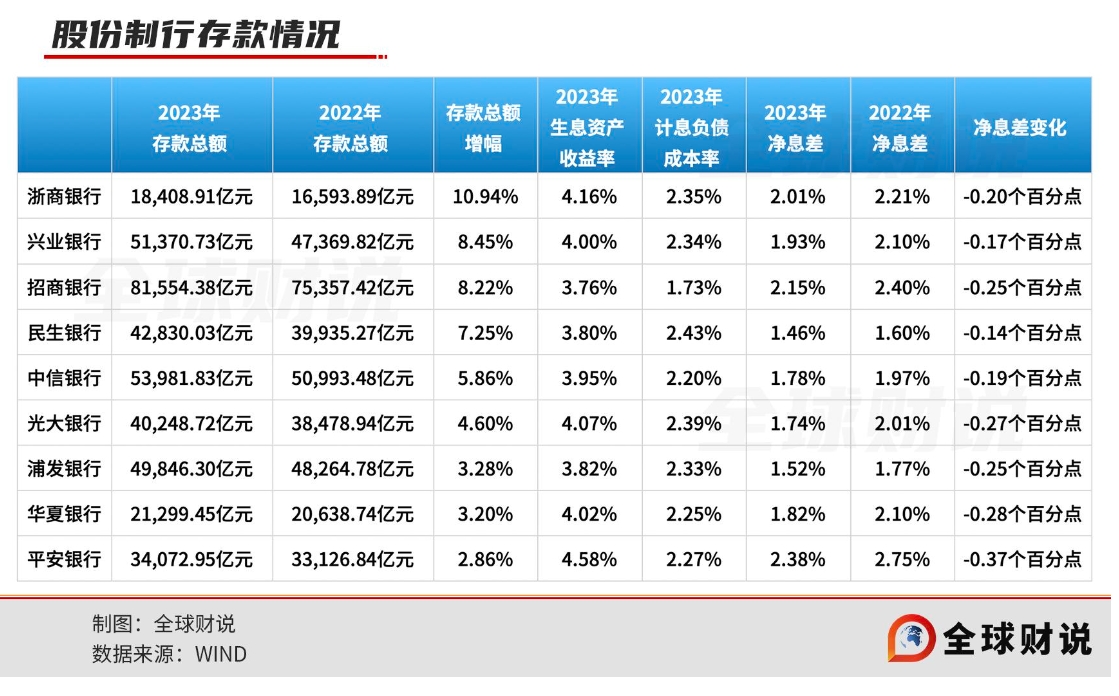

股份制行:招行揽存能力最强

股份制行中,揽存能力最强的当属招商银行。

从存款总额看,2023年末招行最高,超过8万亿,排行第二的中信银行距离招行差距2万多亿,从第四名浦发银行开始存款总额均在5万亿以下。

但仅仅从存款总额看尚不能得出招行揽存能力最强,还需结合生息资产收益率、计息负债成本率、净息差等指标来看。从生息资产收益率来看,平安银行最高,招行最低,说明招行让利较多;而从计息负债成本率来看,民生和光大最高,中信银行和招行最低,招行尽管计息负债成本率最低,但存款增速不低,在股份制行中位列第三,浙商银行存款总额增速最高,其次是兴业银行,值得注意的是,平安银行存款总额增长在股份制行中最低,只有2.86%的增幅。从这点也可看出招行之所以生息资产收益率能达到最低,是因为有低成本负债的的支撑。再看净息差数据,招行净息差水平在股份制行中位列第二。

2023年,股份制行中净息差水平还维持在2%以上的银行只剩下3家,分别是平安银行、招行和浙商银行。民生银行净息差为1.46%,成为股份制行垫底。净息差下降最多的是平安银行。

城商行:厦门银行揽存能力最弱

现如今,城商行是上市行中一个比较庞大的群体,已有17家城商行上市,同时也是水平最为参差不齐的一个群体。

2023年末,存款总额在2万亿以上的只有北京银行一家,在1万亿以上的有5家,其余城商行存款总额则在2千亿以上到7千亿以上的区间。

揽存能力分析看,厦门银行在城商行中揽存能力最弱。

从存款总额看,厦门银行2023年存款总额将将超过2千亿,在城商行中排名最后,存款总额增幅也是最低,同比仅有1.32%的增幅。在城商行生息资产收益率排行中,厦门银行位列倒数第三,但在计息负债成本率排行中排到了第五。因此,厦门银行2023年净息差在城商行中垫底已经不出意外,仅有1.28%。在所有上市行中也是倒数的存在,与交行同时位列倒数第一。

从存款相对依赖度而言,对个人存款依赖度最高的是兰州银行,该行个人存款占比近7成,其次是西安银行,个人存款占比为55.2%,这两家均属于西部地区银行。对公司存款依赖度最高的是杭州银行,2023年公司存款占比达74.95%,其次是宁波银行,接近7成。整体比对下来而言,经济较发达地区的城商行对公存款占比较高,经济相对弱地区的城商行个人存款占比较高。

农商行:个人存款占比均在5成以上

农商行体量相对较小,2023年存款总额上1万亿的只有沪农商行,有6家都在1千亿到2千亿之间。

不过农商行的存款平均增幅在各类型上市行中最高,2023年上市农商行存款总额平均增幅达13.58%。存款总额增幅在10%以上的有6家,增幅最高的是瑞丰银行,为16.6%,增幅最低的是青农商行,为6.63%。

根据WIND数据,农商行中有瑞丰银行、无锡银行和苏农银行三家没有披露生息资产收益率及计息负债成本率,在披露了农商行中,常熟银行生息资产收益率最高,为5%,同时也是所有上市行中唯一一家达5%水平的银行。净息差最高的是常熟银行,为2.86%,最低为紫金银行,为1.59%。

农商行普遍对个人存款比较依赖,2023年个人存款占比均在5成以上,最高的是渝农商行,占比为83.37%,最低的是沪农商行,占比为52.4%。

评论