文 | 杠杆游戏 张银银

编辑 | 欣欣然

小鹏汽车最新的2024年一季报虽然还是亏损,但有2个亮点:

第一,大幅减亏;

第二,与大众方面的合作初见成效,“服务与其他”业务板块实现营收10亿元。

小鹏汽车迎来转折点?

好了,不废话,我们直接进入主题吧。

1、大幅减亏的一季报

按照财报的披露,2024年第一季度,小鹏汽车的总收入为人民币65.5亿元(9.1亿美元),较2023年同期的40.3亿元上升62.3%,当然,较2023年第四季度的130.5亿元下降49.8%。

客观说,这个收入和理想汽车的差距还是很大,但是对小鹏汽车来说,增幅还是不错的。

其中,汽车销售收入为55.4亿元(7.7亿美元),较2023年同期的35.1亿元上升57.8%,并较2023年第四季度的122.3亿元下降54.7%。

按年增长乃主要由于2024年第一季度交付量的增加(尤其是X9车型)。按季减少乃主要由于G6及2024款G9当期交付量减少,加上季节性影响,部分被X9的交付量所抵销。

值得一说的是,2024年第一季度,小鹏汽车的服务及其他收入为10.0亿元(1.4亿美元),较2023年同期的5.2亿元上升93.1%,并较2023年第四季度的8.2亿元上升22.1%。

财报特别说明:

按年及按季增长乃主要由于2024年第一季度录得的与大众汽车集团进行平台与软件战略技术合作有关的技术研发服务收益所致。

这也是文初杠杆游戏所言,和大众方面的合作初见成效。

2024年第一季度,小鹏汽车的销售成本为57.0亿元(7.9亿美元),较2023年同期的39.7亿元上升43.8%,较2023年第四季度的122.4亿元下降53.4%。按年增长及按季减少主要分别与上文所述的汽车交付量一致。

另外一个值得庆祝的是,2024年一季度,该司的毛利率达到12.9%,相较而言,2023年同期及2023年第四季度的1.7%、6.2%,可谓是大幅提高。

具体到汽车方面,2024年第一季度,小鹏汽车产品的毛利率为5.5%,2023年同期为-2.5%,2023年第四季度为4.1%。

按年及按季增长乃主要由于成本降低及车型产品组合改善所致,部分增长被P5相关的存货减值及採购承诺的亏损所抵消,该事项对本季度汽车毛利率产生了3.2个百分点的负影响,是由于管理层预期即将上市的新车型的预计市场需求将更强,而下调了对P5的销量预测。

2024年第一季度,小鹏汽车的服务及其他利润率为53.9%,相较而言,2023年同期及2023年第四季度分别为29.6%及38.2%。按年及按季增长乃主要由于前述来自技术研发服务的收入的较高毛利率。

研发方面,2024年一季度该开支为13.5亿元(1.9亿美元),较2023年同期的13.0亿元增加4.2%,并较2023年第四季度的13.1亿元增加3.3%。

2024年第一季度销售、一般及行政开支为13.9亿元(1.9亿美元),较2023年同期的13.9亿元上升0.1%,并较2023年第四季度的19.4亿元下降28.3%。按季减少乃主要由于向特许经营店支付的佣金减少以及营销、推广及广告开支减少。

我们可以发现,在控制成本方面,小鹏汽车是有进步的。

另外,2024年第一季度其他收入,净额为0.7亿元(0.1亿美元),较2023年同期的0.3亿元上升146.3%,并较2023年第四季度的3.5亿元下降79.0%。按季下降乃主要由于政府补贴减少。

在营收增长、成本控制双向发力下,2024年一季度,小鹏汽车的经营亏损为16.5亿元(2.3亿美元),2023年同期为25.9亿元,而2023年第四季度为20.5亿元。

净亏损为13.7亿元(1.9亿美元),2023年同期为23.4亿元,2023年第四季度为13.5亿元。

普通股股东应占净亏损为13.7亿元(1.9亿美元),2023年同期为23.4亿元,同比大幅增长41.47%,虽然还是亏损。2023年第四季度为亏13.5亿元。

2、销量增速跑输同行

2024年一季度,小鹏汽车的总交付量为21,821辆,较2023年同期的18,230辆增加19.7%。

这个数字到底好不好?

营收看增长不错,上文杠杆游戏写了高达62.3%,这和车的价格、以及与大众方面的合作初见成效——“服务与其他”业务板块实现营收10亿元有关。

如果我们和同行比,按照中国汽车流通协会汽车市场研究分会(简称“乘联会”)的数据统计,2024年一季度我国乘用车累计销量483.2万辆,同比增长13.2%。

同期,新能源乘用车累计销量177.2万辆,同比增长34.5%。

也就是说,如果和整个乘用车行业总的销量增速比,小鹏汽车还是跑赢了;但是,如果和新能源乘用车销量增速比,一季度小鹏汽车跑输了,而且输的幅度还不小。

另外如下图,我们看乘联会的排名,前十里面依旧没有小鹏汽车,此前我多次写过。

图表来源|乘联会(特此感谢)

按照小鹏汽车的业务展望,2024年第二季度,预期汽车交付量29,000-32,000辆,按年增加约25.0%-37.9%。

也就是说,平均一个月1万辆左右,实话说这个交付量只能算过得去,要更进一步这样下去不是办法。

二季度的总收入,预计75亿元-83亿元,按年增加约48.1%-63.9%。

截至2024年3月末,小鹏汽车的实体销售网络共有574间门店,覆盖178个城市。同期,小鹏汽车自营充电站网络达至1,171座充电站,包括359座小鹏S4超快充站。

截至2024年3月末,理想汽车在142个城市拥有474家零售中心,209个城市运营356家售后维修中心及理想汽车授权钣喷中心,并已投入使用357座理想超充站,配备1,544个充电桩。

从销售渠道说,小鹏汽车完全不亚于理想汽车,但是一季度理想汽车录得了80,400辆交付,同比增长52.9%——显然,小鹏汽车销量上不去,问题不在销售渠道上。

按照最新数字,2024年4月,小鹏汽车交付量为9,393辆。截至2024年4月末,年内累计总交付量为31,214辆,看这个情况5、6月也不容易。

如果对一季报的财务表现、销量做个比较,杠杆游戏认为小鹏汽车有喜有忧,关键还是要推出有竞争力的好产品。

3、如何实现进步?

小鹏汽车2023年开始,其实就想了很多办法,比如刚上文也提到的控制成本。

1)2023年,小鹏汽车的研发开支为52.8亿元,较2022年的52.1亿元上升1.2%——这个增长,忽略不计。此前我写过,不知道这对产品力,以及小鹏汽车长期标榜的智能驾驶是否有影响?

还不错的是,2023年小鹏汽车的销售、一般及行政开支为65.6亿元,较2022年的66.9亿元下降1.9%。

按年下降乃主要由于营销、促销及广告开支减少。

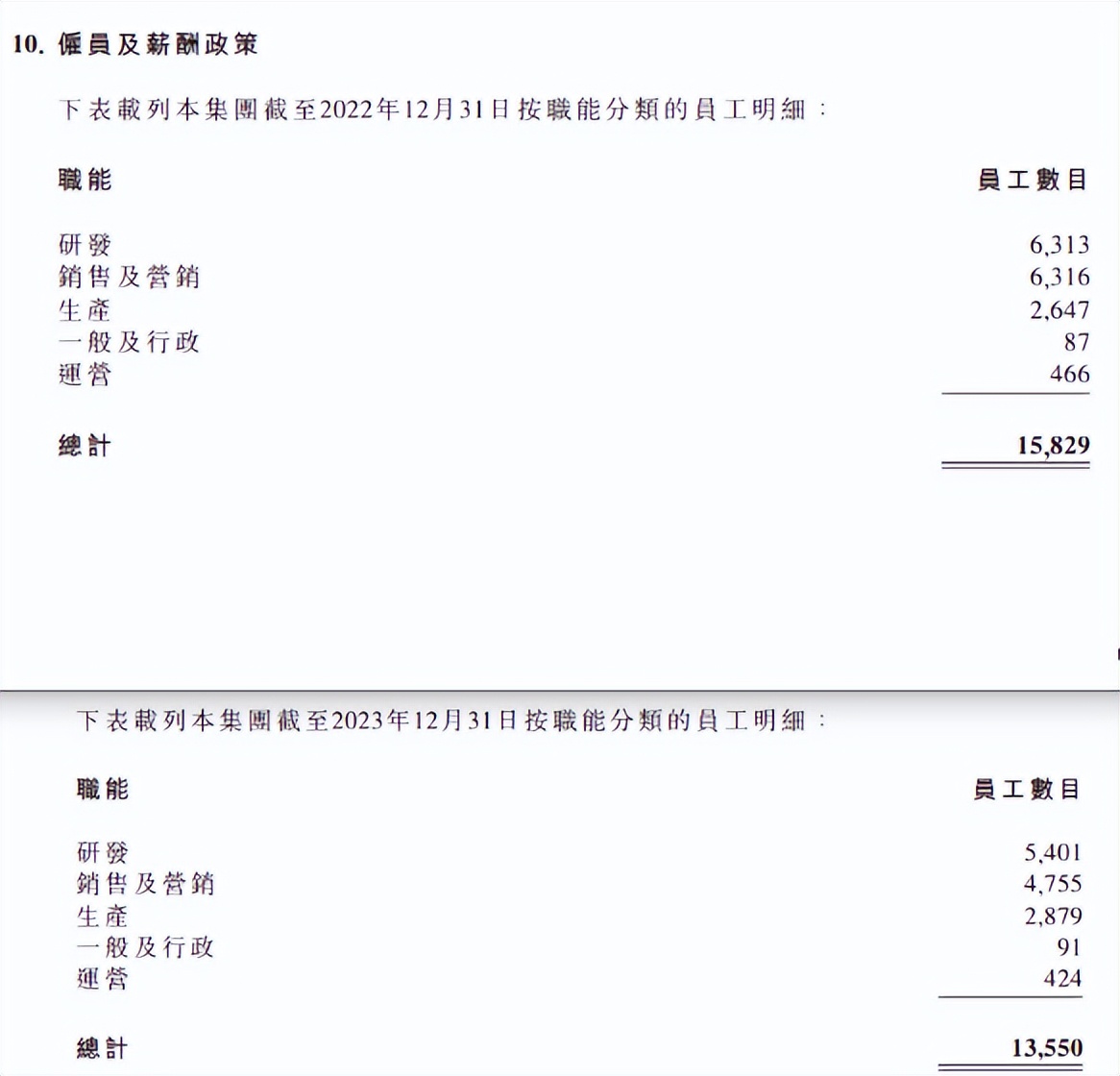

对比2023年、2022年的业绩披露,我们还会发现小鹏汽车2023年其实裁员了。

如上图,2022年末小鹏汽车有雇员15829名,2023年末该数字为13550名,也就减少了2000多名员工。

其中研发人员从2022年末的6313名,减少到2023年末的5401名。

销售及营销的情况类似,2022年末为6316名,2023年末下降至4755名。

生产部门2022年末为2647名员工,2023年末增长到2879名。

一般及行政、运营人员也有少量变动,如上图,我就不多说。

2)另外一方面,就是和大众的合作。此次2024年一季度业绩公告披露,2024年4月17日,小鹏汽车与大众汽车集团共同宣布,双方签订电子电气架构(“电子电气架构”)技术战略合作框架协议。

此前,与大众汽车集团签订战略技术合作联合开发协议,双方还订立了联合采购计划,旨在合力降低平台成本。

3)小鹏汽车在产品、智能驾驶方面也很拼。2024年5月20日,小鹏汽车通过OTA更新向小鹏汽车用户发布了XOS 5.1.0。XOS 5.1.0整合了AI驱动的智能座舱功能和XNGP ADAS技术,包括AI代驾和配备基于神经网络的规划和控制大模型的XPlanner。

2024年1月1日,小鹏汽车发布小鹏X9超智驾大七座MPV,并于同月开始交付。

小鹏汽车董事长、首席执行官何小鹏表示,“穿越短期的挑战,小鹏汽车即将开启未来3年推出超过10款全新车型的大产品周期。我们将坚定地引领高阶自动驾驶的技术平权,覆盖最主流的大众市场客户,并且走向全球市场,不断扩大我们的规模效应、技术优势,加速技术商业化。”

在2024年财报电话会议上,何小鹏表示,小鹏汽车4月北京车展正式发布全新品牌,正式进军10万-15万元区间汽车市场,首款车型将于2024年第三季度上市交付。据小鹏汽车高层在财报电话会议上透露,该新品牌名为“MONA”。

MONA其实是小鹏汽车向滴滴出行收购的智能电动汽车项目。小鹏汽车的下沉市场战略能奏效吗?之前杠杆游戏写过,蔚来也有类似战略。

4)此外,杠杆游戏看到,何小鹏称,小鹏汽车会在2024年加快海外扩张,计划将海外销售网络扩展至超过20个国家。“上半年,我们已经与西欧、东南亚、中东、澳大利亚等多地的头部经销商建立合作关系,会陆续开出新的销售门店。”他介绍说。

我们可以发现,长城汽车悍将王凤英的加盟,对小鹏汽车做了很多大刀阔斧的改革,不知道2024年小鹏汽车的销量可否实现突破、同时继续降低成本?

截至2024年3月末,小鹏汽车现金及现金等价物、受限制现金、短期投资及定期存款为414.0亿元(57.3亿美元)。2023年12月末,该数字为457.0亿元;2022年末,该数字为382.5亿元。

此前,小鹏汽车名誉副董事长、联席总裁顾宏地博也说,“我们于2023年底的在手现金超过450亿元,充裕的资金让我们更有底气在激烈竞争环境中实现高质量和高速度的增长。”

钱方面,小鹏汽车还是有的,希望小鹏汽车退出好产品,2024龙年下半年能大卖。

此次一季报发布后,不管在美股还是港股,小鹏汽车股价都经历了大涨,然后5月23日因为一些因素,其港股股价也跌了一些。

本文未标注出处的财务图表,均源自小鹏汽车有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

评论