界面新闻记者 |

逸飞激光(688646.SH)5月23日晚间发布公告显示,公司计划使用自有资金3000万元溢价购买无锡新聚力科技有限公司(以下简称“新聚力”)51%的股权,交易完成后新聚力将成为公司控股子公司。此次交易旨在整合双方资源,发挥智慧物流与智能装备的协同效益,推动智能制造的高端化、智能化、绿色化。

上述公告显示,本次交易考核期为2024-2026年,新聚力实现的目标净利润分别不低于2400万元、3600万元和6000万元,即考核期累计目标净利润合计不低于1.2亿元。如果新聚力在考核期内净利润之和达到累计目标净利润的80%,且不存在因其他违约行为给公司造成重大不利影响的,公司将进一步收购新聚力剩余全部股权;如果新聚力在考核期内净利润之和低于约定目标净利润60%的,公司有权要求转让方或目标公司回购全部或部分股权。

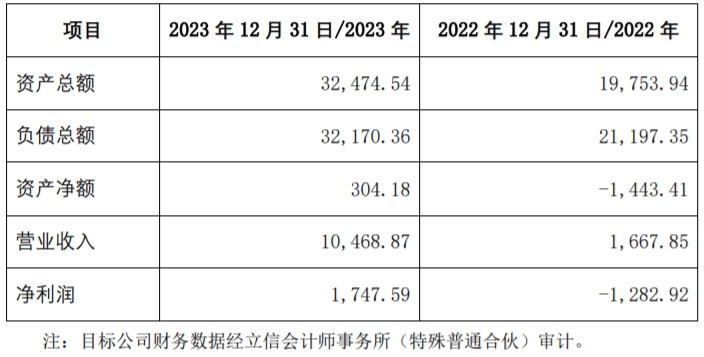

标的公司新聚力于2023年才实现业绩扭亏以及资产净额转正。2022年和2023年,新聚力实现营收分别为0.17亿元、1.05亿元,实现净利润分别为-0.13亿元、0.17亿元,资产净额分别为-0.14亿元、3.22亿元。

新聚力是集规划设计、软件开发、数字孪生、设备制造、工程实施、售后服务于一体的EPC级整厂智慧物流系统解决方案服务商,其产品广泛应用于新能源电池、半导体、消费电子、医疗健康等行业。新聚力主要产品包括新能源电池整厂物流成套系统、半导体CIM软件、半导体AMHS设备、智能化仓储物流系统、自动化输送分拣系统、数字工厂可视化平台系统、智慧工厂信息管理系统以及物流线核心设备供应的服务。

截至评估基准日,经资产基础法评估,新聚力净资产账面价值为395.16万元,评估价值为1233.66万元,评估增值838.50万元,增值率212.19%;经收益法评估,新聚力全部权益市场价值为7018.00万元,评估增值6622.85万元,增值率为1676.02%。

公告称, 本次评估选择收益法评估结果作为新聚力的股东全部权益价值的最终结果。新聚力股东全部权益价值确定为7,018.00万元。 以评估价值7,018.00万元为基准,经交易各方协商一致,确定目标公司51%股权的交易价款总额为人民币3,000.00万元。

逸飞激光于2005年成立,2023年7月登陆科创板。公司主要从事精密激光加工智能装备研发、设计、生产和销售。主要产品包括锂电池电芯自动装配线、模组/PACK自动装配线等自动化产线及各类精密激光加工智能化专机,广泛应用于锂电池、家电厨卫和装配式建筑等行业。

逸飞激光2023年全年营业收入约6.97亿元,同比增加29.36%;归属于上市公司股东的净利润约1.01亿元,同比增加7.7%。

2024年一季度,逸飞激光实现营业收入1.19亿元,同比增长4.69%,环比下滑48.72%;归母净利润为1584万元,同比增长82.58%,环比下滑68.85%;实现经营活动产生的现金流量净额-0.55亿元,同比、环比均持续下滑。

值得一提的是,逸飞激光的资金情况难言乐观。截至2024年一季度末,公司账面上的货币资金余额为2.44亿元,较年初减少34%;流动负债总额为7.17亿元,同期公司经营活动产生的现金流量净额也为净流出0.55亿元的状态。

逸飞激光一季度报告中披露,截至2024年3月31日公司股东户数为6963户,较上期(2023年12月31日)减少5477户,减幅为44.03%。公司股东户数低于行业平均水平。根据Choice数据,截至2024年3月31日机械设备行业上市公司平均股东户数为2.77万户。其中,公司股东户数处于1万~2万区间占比最高,为26.84%。

评论