界面新闻记者 |

界面新闻编辑 | 崔宇

4月29日欧盟公布的动力电池碳足迹计算草案(以下简称“草案”)即将结束一个月的征求意见窗口期。这份草案是2023年8月正式生效的欧盟《电池与废电池法规》(或称《新电池法》)下一份关于碳足迹计算的操作细则。其之所以引起广泛关注,是因为对动力电池产品碳足迹的计算关乎此类产品未来在欧盟市场的竞争力。

4月29日欧盟公布的动力电池碳足迹计算草案(以下简称“草案”)即将结束一个月的征求意见窗口期。这份草案是2023年8月正式生效的欧盟《电池与废电池法规》(或称《新电池法》)下一份关于碳足迹计算的操作细则。其之所以引起广泛关注,是因为对动力电池产品碳足迹的计算关乎此类产品未来在欧盟市场的竞争力。

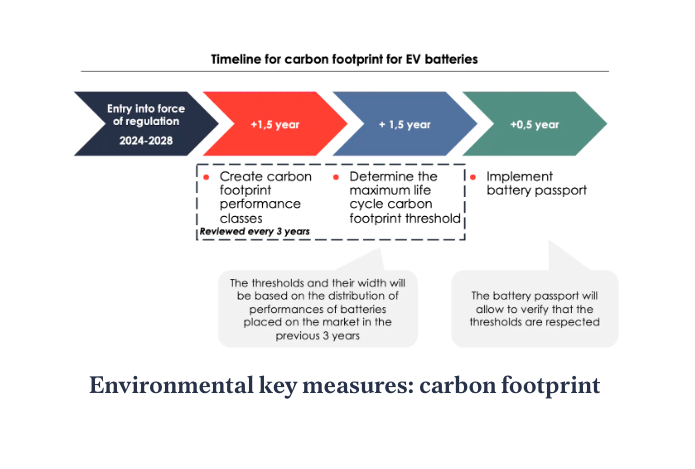

根据《新电池法》,自2027年起,动力电池出口到欧洲,必须持有符合要求的“电池护照”,这个数字身份证包含电池的制造商、材料成分、碳足迹、供应链等信息,其中最先成为“拦路虎”的是产品碳足迹信息,动力电池企业最早需要从2025年7月率先公布产品全生命周期碳足迹数值。这对于相关企业来说,不仅需要开展供应链环节碳足迹梳理盘查的工作,并且在核算出最终的碳足迹数据后很可能对中国厂商的产品不利。

依据欧盟动力电池碳足迹计算草案,对于电池生产环节碳排放比例占比最大的电力碳排放部分,企业大概率要按照“国家平均电力消费组合”来计算电力碳排放数值,而中国的该项数值高于欧盟多国,也高于日本和韩国等其他主要动力电池生产国。

动力电池已成为中国外贸“新三样”。海关总署最新数据显示,今年一季度,我国锂离子电池出口额同比增长94.3%。伴随着新能源汽车的崛起,市场研究机构Counterpoint报告显示,中国电池厂商占据了超过三分之二的市场份额。

近期,界面智库采访欣旺达副总裁、首席可持续发展官梁锐,中国碳中和50人论坛特邀研究员、中国汽车工程学会汽车电动化研究中心特邀研究员郑颖、四川大学碳中和未来技术学院副教授王洪涛、中国环境科学院环境社会学室主任阳平坚,共同探讨该问题的解决方案。

一、为什么中国的电池产品碳足迹不占优势?

一、为什么中国的电池产品碳足迹不占优势?

根据欧盟法规,未来动力电池先是按照碳足迹大小分级贴标,随后将对超出碳足迹限制的产品禁售。

从动力电池产品碳足迹构成看,电力碳排放占主要部分。据电池中国网援引的行业估算,电力碳足迹通常占电池碳足迹的七成左右。而据欣旺达副总裁、首席可持续发展官梁锐估算,由于电池主要生产环节的电气化程度高,电力相关碳排放实际可能占到电池生产碳排放的约90%。

从草案公布的电力消费碳足迹计算方法看,新的计算规则相比此前欧盟委员会联合研究中心起草的碳足迹规则,删去了两种电力建模方式。

从现场发电、供应商特定电力产品、剩余电力消费组合、国家平均电力消费组合四种电力建模,明确为“国家平均电力消费组合”和“电力直连”两种。

而直连提供的用电量实际很小。“根据一些厂商和政府的调研,工厂自发自用的量有的甚至满足不了1%的用电需求。现在很多工厂通过增量配电的园区提供电力,但这种方式是否算是欧盟规则中的直连,还无法确定。”中国汽车工程学会汽车电动化研究中心特邀研究员郑颖说。

因此,若最终稿没有修订相关内容,动力电池产品碳足迹大概率需要采用国家平均电力消费组合来建模计算。

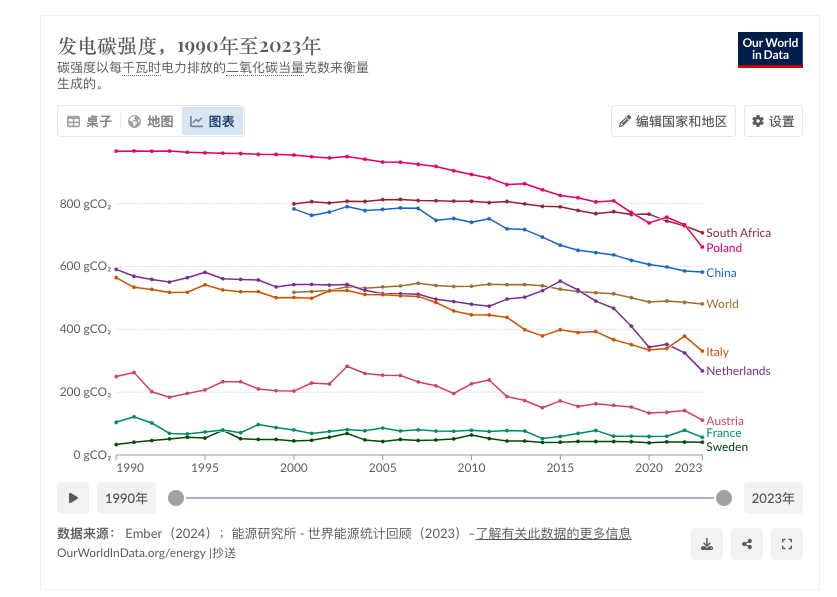

而中国的电力消费碳排放仍高于全球平均水平。

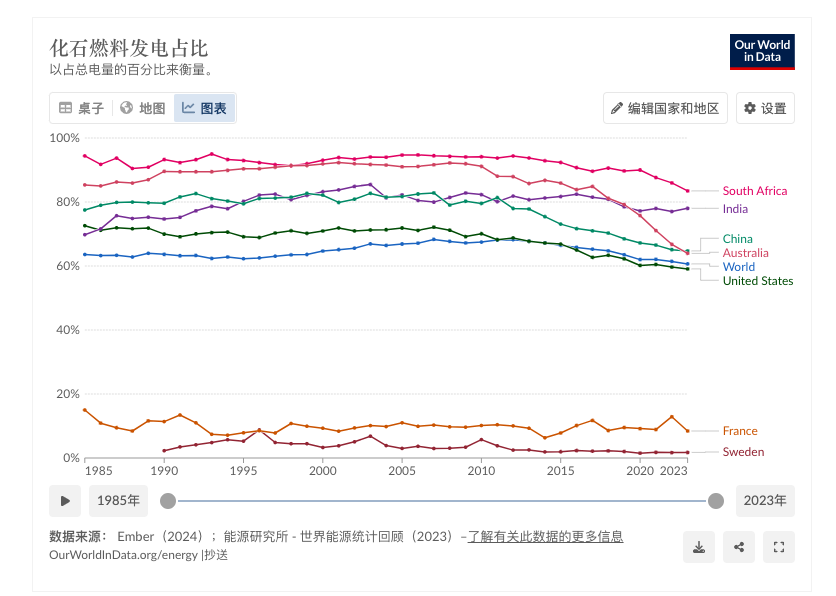

OurWorldData数据显示,中国化石燃料发电占比较高,煤电的占比高于日本和韩国。而传统能源碳排放远高于风力、光伏、水电、核能等清洁能源。

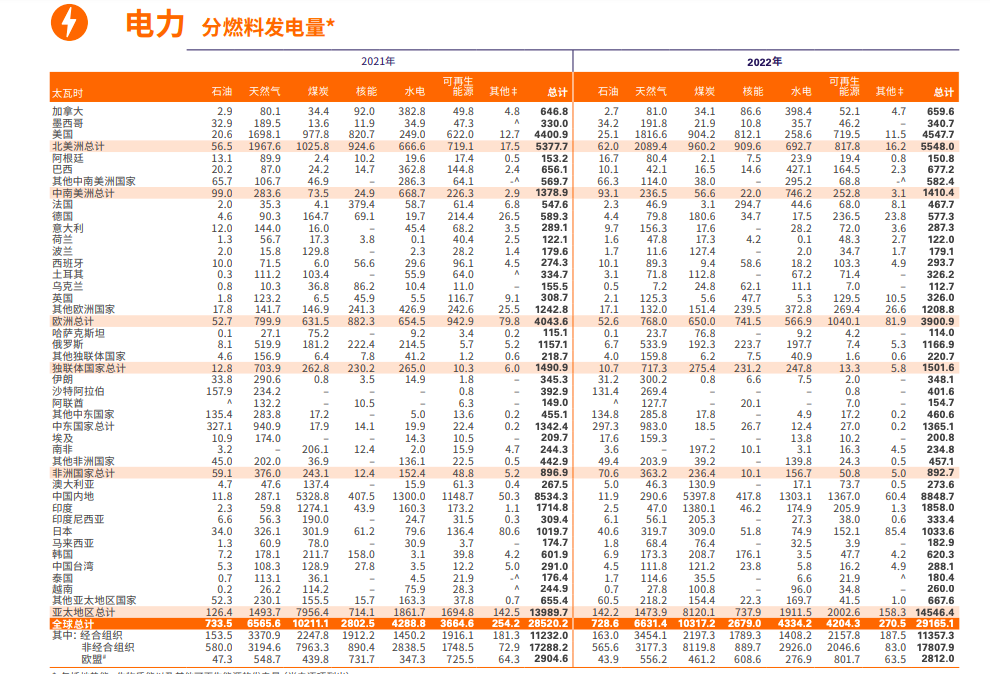

根据能源研究所(Energy institute)2023年世界能源统计年鉴,可以看到中日韩三国发电所使用的燃料构成。

“日本的电力结构中,煤炭之外,有相当大比例是天然气叠加一些水电;韩国则是煤电、天然气和核电。两国的煤电都没有超过50%。”郑颖表示,根据欧盟采信的电力碳足迹计算数据库Sphera数据计算,我国电力平均消费组合碳足迹比日韩等动力电池生产国高20%以上。

但郑颖也补充到,“中国企业还有供应链、成本、技术等多方面的领先优势,车厂客户在采购时还要综合考虑采购成本、产品质量等因素,很多车厂也跟中国的动力电池产业链有深度合作,虽然碳足迹是一个很重要的评估指标,但不是绝对指标。”她指出,碳足迹的规则对动力电池产业链和车厂都是新挑,“我推测,在欧盟的碳足迹等级和阈值出来之前,车厂可能会划定动力电池碳足迹的可接受范围,所以核心是车厂的标准是多少,中国的动力电池产品碳足迹是否在标准的范围内。”

梁锐指出,全球的锂电池供应主要来自中、日、韩三国,中国现占到全球近70%的市场份额。“由于中国产业生态最为完善,大规模生产能力全球领先,从生产效率上说,同样的电力消费,我们能生产更多的电池,分摊到每个电池上我们其实本该有竞争优势。”

根据目前的草案,欧盟大概率想推“国家平均电力消费组合”来算产品碳足迹,但最终认可哪些数据库的电力碳足迹数值,“直连”怎么定义,是否会把草案删去的“供应商特定电力产品”、“剩余电力消费组合”电力建模方式加回最终方案,尚不确定。

“我们在四川用水电,在西北地区用光伏和风能发电,以减少电力碳排放。园区分布式能源只能满足约10%的电力需求。规则不清晰,始终是焦虑。”梁锐说。

二、中国动力电池企业目前的应对方式有哪些?

2024年1-3月全球电动汽车动力电池装车量排名前十位的企业分别是宁德时代、比亚迪、LG新能源、松下、三星SDI、SK On、中创新航、亿纬锂能、国轩高科、蜂巢能源。

据宁德时代2023年年报,其动力电池系统占营业收入的比重为71.15%。据SNE Research 统计,宁德时代2023年海外动力电池使用量市占率为 27.5%,比2022年同期提升4.7个百分点。应对欧盟《新电池法》的需求迫切。

对于动力电池企业来说,主要的碳排放环节发生在范围二(外购电力和蒸汽),其中碳排放强度最高、碳排放量最大的部件是电芯。而这部分碳排放的降低,需要通过使用清洁电力、减少材料碳排放等来实现。减少材料碳排放,一方面是增加循环回收材料的使用,另一方面则是自身工厂更难把控的上游环节,如原材料(如锂、镍)开采、运输、加工等。

据宁德时代2023年ESG报告,其子公司邦普循环正在建立系统的回收体系并研发回收技术。另外,通过可再生能源的替换可进一步实现减排。2023年,宁德时代新增分布式光伏装机容量166兆瓦,分布式光伏总装机容量达302.1兆瓦。结合市场化交易,其零碳电力使用占比达65.43%,较2022年提升约38.83%。

欣旺达也对自身碳排放做了具体核算。“锂电行业目前生产每度电的动力电池,平均产生80多公斤碳排放,但是在制造环境中产生的只占20%,剩下80%都是在上游供应链环节。比如正极材料就占到49%。”梁锐说,而供应链碳管理是电池企业的新课题,也是当前的重点和难点。

“行业碳管理的挑战包括几方面:专业人才的缺乏;公司战略的缺失,当涉及短期成本提升时,失去主动性;以及上游供应链的溯源。矿产材料比如锂、镍、钴,主要依靠国外进口,单个企业去溯源的难度很大,更需要行业协会参与。”梁锐说到。

另一种解决方案就是去海外建厂。

中国动力电池企业已经出海到东南亚、北美和欧洲。国轩高科、亿纬锂能、宁德时代、远景动力均在北美有所布局;国轩高科、亿纬锂能、蜂巢能源等在泰国设厂。欧洲的设厂目的地有葡萄牙、土耳其、德国、法国、英国、匈牙利。在中欧国家匈牙利,可以看到大量中国动力电池企业的身影,包括宁德时代、比亚迪、亿纬锂能、欣旺达。预计到2031年底,匈牙利的动力电池产量将达到207GWh,成为欧洲最大的锂电池生产国。

“对于电池企业来说,出海的底层逻辑是提高客户的满意度。”梁锐表示,“我们在欧洲、印度、越南、摩洛哥都在建厂,在当地建厂能提高竞争力,同时在欧盟建厂可以规避合规风险。此外,合作客户像雷诺、大众、沃尔沃也希望我们能就近供货,我们也承诺给客户的服务能保障高度确定性和完全合规。”

他指出,如今多家电池企业布局匈牙利,除了从国际环境和政策友好程度考虑,其地理位置也有利于企业辐射欧洲市场。另外,当地已经逐渐形成中国企业“抱团出海”的集群效应,“很多相关产业链上的企业已经在匈牙利建厂,形成了一个动力电池的生态群落,能帮我们降低成本,提高效率。”

三、欧盟法规的政策背景:绿色新政和本土化

草案中还有个值得注意的变化,是对产品运输环节碳足迹的计算。

郑颖介绍到,此前欧盟委员会联合研究中心(JRC)中的碳足迹计算规则,在运输环节只计算产品从出厂到装车段的运输,新的草案还需计算投放到欧盟市场段的运输。“对于需要远距离运输的海外生产的产品,其运输过程的碳足迹都不占优势。该变动的含义还是利好欧盟本土或者相邻国家生产。”她指出。

欧盟有意推动本土净零技术产业的发展,减少对进口产品的依赖。根据瑞银分析师评估,2023年至2027年间,中国电池公司在欧盟的市场份额将从30%增至50%。

今年2月欧盟理事会和欧洲议会就《净零工业法案》达成临时协议,旨在加强欧盟在工业绿色技术领域的优势,并提出到2030年,欧盟战略净零技术的本土制造能力将接近或达到年度部署需求的40%,包括太阳能光伏板、风力涡轮机、电池等。

该法案也是欧盟绿色协议工业计划(The Green Deal Industrial Plan)的三大关键立法之一。而绿色协议工业计划,是欧盟绿色协议(European Green Deal,因为涉及一揽子支持政策,也被称“绿色新政”)中的重要一环。

2019年12月,欧盟发布“欧洲绿色协议”,并围绕其修订了经济、能源、工业、生产和消费、基础设施建设、金融等领域的一系列支持政策,相当于中国的碳达峰碳中和“1+N”政策体系。西安交通大学马克思主义学院国际问题研究中心执行主任赵斌将欧盟“绿色新政”称作是“欧盟环境治理史和欧洲气候政治发展进程中的新界标”。

在此背景下,《新电池法》及其公布的电池碳足迹计算草案更像是精准限制海外优势产业进口,引导投资培育本土新能源电池供应链的一项政策。

而动力电池面临的欧盟法规,只是该市场对外贸易规则中以碳足迹施加限制的开始(碳关税是从2026年至2034年逐步全面实施)。“欧盟也正在制定汽车的碳足迹核算法规。未来更多产品需要披露产品碳足迹、环境足迹。”四川大学碳中和未来技术学院副教授王洪涛表示。

另外,有观点认为,光伏、风电、新能源车、新能源电池等低碳产业的全球贸易有助于全球低碳转型,应对气候变化,而欧盟本身也需要这些低碳产业来实现2030年减排55%、2050年实现净零排放的目标。“如果欧盟政策的初衷是气候综合治理,那现在的草案则有些偏离了初心。”梁锐说到。

四、解决思路:产业链升级与国际互认

中国动力电池企业未来应对欧盟相关政策的解决思路,除了企业自身及早布局与谋划,还需要行业和相关部门的支持。

在提高动力电池行业本身竞争力方面,今年5月工信部发布了两份征求意见稿,分别为《锂电池行业规范条件(2024年本)》和《锂电池行业规范公告管理办法(2024年本)》。在最新的《锂电池行业规范条件(2024年本)》中,对锂电池产品的性能给出更详细的指标要求,电池能量密度与循环次数容量要求明显提升,要求行业企业高质量发展。

在产品碳足迹核算计算方式不公的问题上,则需要推动建立自主、权威的碳足迹数据库,披露并更新国家的电力碳足迹数据,并使其被国际市场认可。

全国政协委员、宁德时代董事长曾毓群在今年两会期间接受采访时就谈到该问题,作为动力电池出口大国,“碳竞争力关乎产业全球发展格局”,建议加快推动电力核算规则与全球接轨。

“全球碳足迹数据库是在过去十几、二十年间发展起来的,分为基础数据库和行业数据库。其中基础数据库目前在全球有4个,分别是美国的GaBi,瑞士的ecoinvent,日本IDEA数据库,我们亿科在做的CLCD,这些数据库调查了数百种大宗能源、材料、化学品,包含数以千计的资源开采、生产加工、运输和废弃处置过程。企业一般有自己内部各个生产过程的数据库,通过自己内部收集,同时需要连一个基础数据库来建立完整的数据库模型。”四川大学碳中和未来技术学院副教授王洪涛表示,“如果到了中欧谈判的环节,中国可以主张欧盟不应该采用一个商业数据库的(电力碳足迹)数据来代表中国的值,拿出中国自己的数据库。”

王洪涛指出,ecoinvent和GaBi数据库中都建立了“中国电力碳足迹”模型,其结果分别为0.971和0.942kg CO2eq/kWh,但二者的数据来源不明,GaBi甚至并不公布其模型结构。相反,CLCD数据库采用国内数据来源,建模计算得到的中国电力碳足迹为0.651kg CO2eq/kWh,并公开发布了可以层层追溯展开的电力生命周期模型。

“与生态环境部发布的2022中国电力排放因子0.5703kg CO2/kWh相比,因为电力碳足迹还额外包含了上游采煤、洗选,下游电网建设、传输损耗等环节,所以电力碳足迹数值稍大于电力排放因子是合理的,但不可能有成倍增加。采用国外数据库计算中国产品的碳足迹肯定是错误的。”王洪涛解释称。

据了解,我国生态环境部碳足迹因子库的研究工作已起步。

此外,随着能源结构转型,中国的电力碳足迹数值会进一步降低,“中国未来在国际谈判中可以引入这样的观点,即产品碳足迹的衡量应该是动态的。”王洪涛补充说。

中国环境科学院环境社会学室主任阳平坚告诉界面智库,目前我国电力排放因子数据仍未实现常态化更新,“在2022年电力排放因子发布前,最新的排放因子数据是2016年。相比之下,欧盟国家自1990年来每年都会更新其电力排放因子,近年来美国也会每年更新其排放因子。随着‘双碳’战略推进和国际上碳足迹要求,我国电力排放因子的更新也应走向常态化。”

阳平坚指出,我国应该研究先进国家特别是欧盟的电力排放因子计算方法,尽快实现电力排放因子数据的常态化更新,以及时体现我国电力脱碳努力。此外,应该跟进欧盟CBAM、新电池法等涉及我国出口产品碳足迹的相关境外法律,与有关国家开展沟通。

另外,由于新草案的电力建模删去了“供应商特定电力产品”、“剩余电力消费组合”选项,作为市场化工具的直接购电协议(PPA)和可再生能源绿色电力证书(GEC,也被绿证)都无法使用。

在绿证方面,阳平坚认为,应当提高绿证的国际认可程度,争取使出口产品碳足迹能够使用绿证;进一步研究扣除绿证交易下的剩余电力消费组合计算,避免双重计算的同时,基于绿证机制的发展准确反映我国的能源转型成效。

“绿证不仅是我国的重要政策工具,放眼全球,欧盟也是利用GO一类的能源属性证书来促进可再生能源建设和消纳,如果按照草案,诸如绿证这样支持能源转型的工具不被接受,意味着企业支持可再生能源发展,促进可再生能源消纳的努力被漠视,影响企业采购可再生能源的积极性。而且相对而言,如果不采用绿证,中国企业受到的影响远比欧盟国家要深。”郑颖参与起草了多份对动力电池碳足迹计算草案的意见回复,她建议欧盟考虑保留绿证这类合同工具,“把使用该工具的权利留给市场,而不是简单粗暴地否定企业对能源转型作出的努力。”

评论