文|野马财经 刘俊群

编辑|高岩

在玩具的世界里,成年人几乎可以找到他们的一切所爱。

“万万没想到,我被国产积木种草了。”90后国产积木玩家李鹏表示。对于成年人而言,积木玩具的魅力不仅在于可以享受拼装过程中的创造性和成就感,而且积木玩具本身还附带一定的收藏价值。”

在积木玩具的热潮中,近日,中国最大的拼搭角色类玩具企业布鲁可集团有限公司(下称“布鲁可”)递交《招股书》,向港股IPO发起冲刺。公司手握奥特曼、变形金刚、火影忍者、漫威无限传奇等众多国际知名IP。然而,市场对于布鲁可的持续造血能力抱有关注,特别是在公司自有IP仅有两个,且多个授权IP即将到期的情况下。

此外,布鲁可还背负着一项对赌协议的重压。若不能在规定时间内成功上市,公司可能面临回购股份的风险。这一潜在的财务压力,无疑为布鲁可的上市之路增添了几分悬念与挑战。面对授权IP的到期和对赌协议的双重压力,布鲁可将如何破局?

靠卖奥特曼等玩具,公司年入8.77亿

在忙碌的生活中,成年人通过拼搭积木,为自己找到了一片宁静的“避风港”。他们可以放下手机、花几个小时,远离尘世的喧嚣,独自沉浸在搭建“巴别塔”的乐趣中。

而布鲁可,正是这样一家致力于创造这种宁静与美好的公司。它生产的积木玩具,不仅仅是儿童的玩具,更是成年人心灵的慰藉。

据《招股书》数据显示,2021年-2023年,布鲁可的营收持续增长,分别为3.3亿元、3.26亿元和8.77亿元。但由于前期的大量投入,布鲁这三年均处于亏损状态,净利润分别为-5.07亿、-4.23亿和-2.07亿元,三年亏损超11亿元。

不过,在2024年第一季度,布鲁可成功实现扭亏为盈。公司营收4.66亿元,同比增长超过200%;净利润达4671.1万元。

来源:《招股书》 截图

公司业绩的显著增长,主要得益于布鲁可产品战略的调整,及对销售渠道的全面拓展。

从产品分类看,布鲁可的收入主要来源于拼搭角色类玩具和积木玩具两大类。在2021年,积木玩具独占鳌头,给布鲁可贡献了97.5%的收入。

在2022年,布鲁可获得了奥特曼的IP授权,开始设计、开发和销售奥特曼拼搭玩具。自此,拼搭角色类玩具逐渐成为布鲁可收入的主力军。

2023年,拼搭角色类玩具为公司带来了7.69亿元的营收,占总收入的比例高达87.7%;到了2024年第一季度,该类产品占总营收的比例更是飙升至97.4%。这一转变也反映了布鲁可战略重点的转移,从传统积木向更具市场潜力的拼搭角色类玩具发展。

来源:《招股书》 截图

值得一提的是,布鲁可在2023年推出的奥特曼第七系列产品,首季度销量便突破了127.49万件,而第八、第九和第十系列的销量更是节节攀升,分别达到了224.79万件、289.94万件和422.68万件。

此外,为实现销售增长和市场渗透,布鲁可在渠道布局上采取了多元化的策略,覆盖了线上和线下多个渠道。

据《招股书》显示,布鲁可通过自建电商平台以及入驻天猫、京东等大型电商平台,建立了线上销售网络。此外,布鲁可在社交电商和直播电商上的尝试也取得了不错的效果。

野马财经发现,在布鲁可天猫旗舰店中,“布鲁可积木人奥特曼传奇版终极赛罗”售价169元/个,销量已经达到了3万+;“变形金刚7大黄蜂擎天柱猩猩队”售价79元/个,销量为1万+。

来源:淘宝截图

在线下渠道方面,布鲁可布局了多种形式的零售终端,包括大型商超、玩具专卖店和品牌专柜等。

此次IPO,布鲁可募集资金将主要用于增强产品设计和开发相关的研发能力;投资核心生产资源和专注拼搭角色类玩具的自有规模化工厂;进一步丰富IP矩阵;销售和营销活动等。

部分授权IP即将到期,是否影响公司IPO?

《招股书》显示,布鲁可的收入大头——拼搭角色类玩具,主要分为自有IP和授权IP两大类。

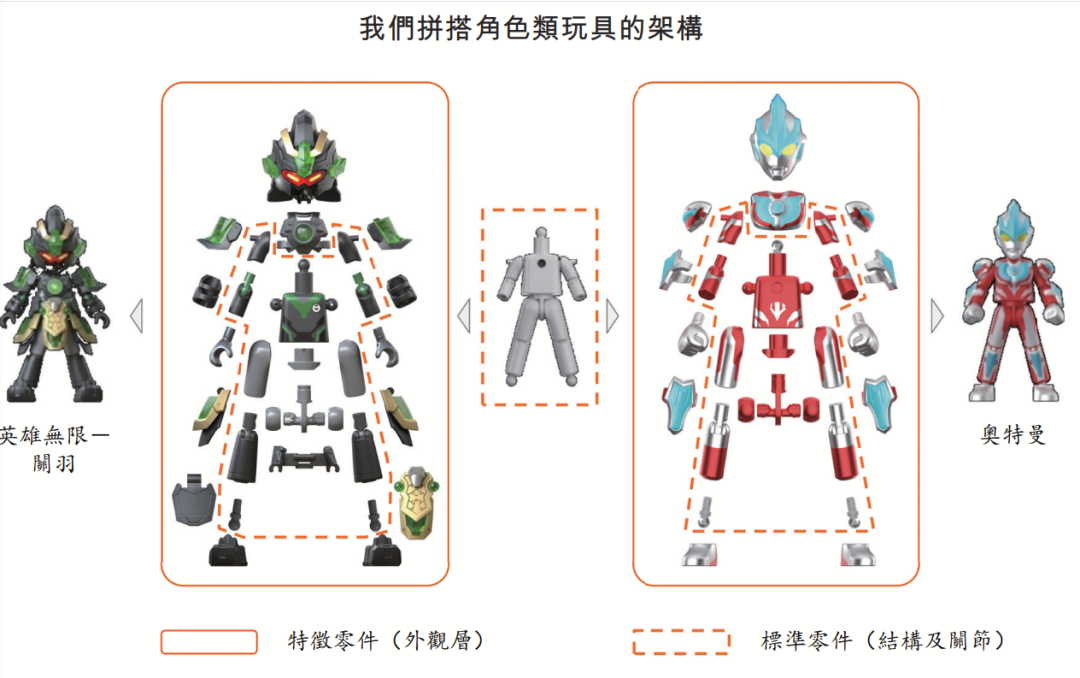

“自有IP”指的是布鲁可自己创造和拥有的知识产权。目前,布鲁可已成功推出了2个自有IP,分别为儿童益智类的"百变布鲁可"和中国传统文化主题的"英雄无限"。“授权IP”指的是布鲁可获得了其他IP所有方的授权,可以合法使用这些IP来设计、开发和销售相关玩具产品。

《招股书》显示,布鲁可手握30多个知名IP的授权,包括"奥特曼"、"变形金刚""火影忍者""漫威无限传奇""小黄人""宝可梦""假面骑士""名侦探柯南""初音未来""圣斗士星矢"等,并推出了基于这些授权IP的拼搭角色类玩具。但这些产品在设计和生产时,需要遵循与IP所有方签订的授权协议。

从2022年至2024年第一季度的财务数据来看,授权IP产品为布鲁可带来了超过80%的拼搭角色类玩具收入。与授权IP相比,布鲁可的自有IP收入占比较低,同期带来的收入尚未迈过亿元门槛,占拼搭角色类玩具收入的比例不足20%。

在众多授权IP中,奥特曼IP表现最为亮眼。布鲁可在《招股书》中表示,2023年及2024年第一季度,基于奥特曼IP的产品占了布鲁可大部分收入。

然而,布鲁可面临的一个潜在挑战是,一些关键的授权IP即将到期。"火影忍者""漫威无限传奇""漫威小蜘蛛和他的神奇小伙伴们""宝可梦"等IP的授权到期日期均为2025年。而奥特曼这一核心IP在中国的授权到期时间为2027年,在亚洲其他9个国家的授权到期日期则为2025年。

需要说明的是,上述授权协议具有非自动重续性。“授权协议通常为期1-3年,且一般不会自动重续。”布鲁可表示。这意味着,布鲁可需要在每个授权协议到期前与IP所有方进行谈判,从而争取续签授权。

对此,中国企业资本联盟副理事长柏文喜表示,IP授权是布鲁可收入的重要来源,尤其是奥特曼IP。如果关键IP授权到期且无法续约,公司将失去利用这些热门IP开发新产品的能力,这可能导致收入和利润大幅下降。他进一步表示,授权到期可能导致公司存货减值、收入下降,进而影响公司的财务状况和投资者信心。

在北京工作的王波律师表示,根据知识产权的一般原则,一旦授权期满,未经续约,布鲁可将失去合法使用该IP的权利。为了避免侵权风险,布鲁可可能需要下架所有涉及到期IP的产品,这可能影响公司的销售和市场表现。此外,如果不能顺利续约,布鲁可可能需要面对与IP所有方的法律和合同纠纷,这可能会耗费公司大量的时间和资源。

布鲁可也在《招股书》中坦言,公司无法保证总能以类似条款成功重续或维持授权协议,或根本无法重续或维持有关协议。

背负对赌协议,或存回购风险

自成立以来,布鲁可已完成了多轮融资,累计融资额超20亿元,已引入君联资本、源码资本、云锋基金、金亿投资、高榕创投等知名机构的投资。值得一提的是,在2021年的A轮融资中,布鲁可的估值已突破67亿元。

在布鲁可冲刺IPO的过程中,其创始人朱伟松通过旗下公司Smart Bloks,间接控制着布鲁可54.95%的股权,成为公司的控股股东。

2024年4月,就在布鲁可递交港交所上市申请的前夕,朱伟松通过Smart Bloks向5位机构投资方转让股份,每股成本约32.27元,通过这一系列股权转让,朱伟松套现金额达到约7584.84万元。

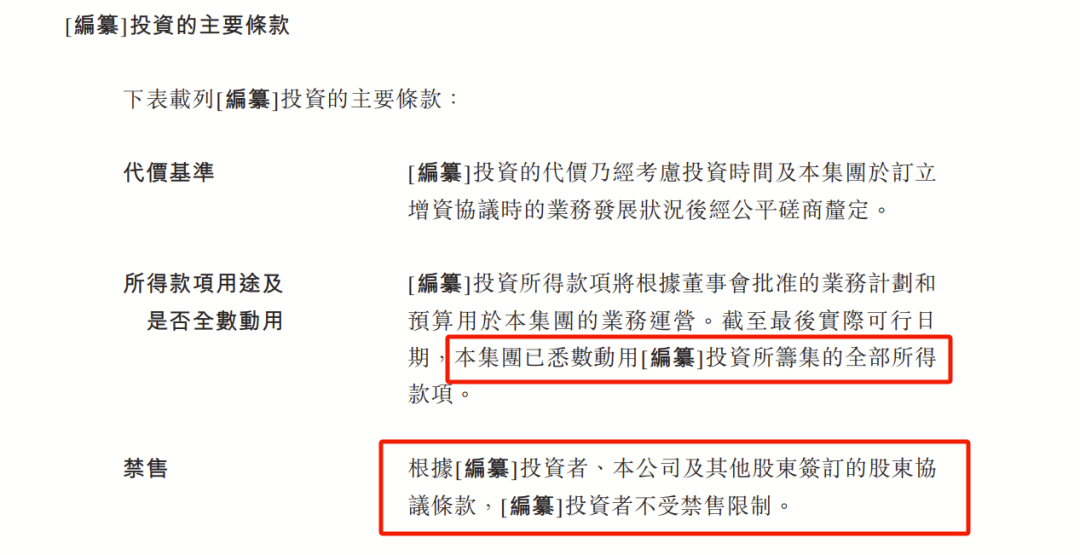

按照此次股权转让的价格和股本数量计算,布鲁可的最新估值达到了72亿元,较最后一轮融资微增6.6%。然而,《招股书》显示,布鲁可与投资者之间还存在一定的对赌协议。协议约定,如果布鲁可未能在2026年6月30日前完成上市,或出现创始人严重违约、离职等情况,优先股股东可以行使赎回权。

但业内人士表示,以布鲁可目前的现金流状况来看,公司可能无力承担优先股赎回的高额代价。目前,布鲁可已动用通过投资者筹集的全部所得款项。截至2024年第一季度末,布鲁可的现金及现金等价物仅有4.97亿元。

来源:《招股书》截图

与此同时,布鲁可的销售费用占其营收的比例超过了70%。2021年、2022年,布鲁可的销售及经销开支分别为3.89亿元、2.33亿元,占当期总营收117.9%、71.5%,超出当期毛利润213.9%、88.7%。

在现金流并不充裕的情况下,《招股书》显示,布鲁可投资者持有的股票还没有禁售限制。这意味着布鲁可一旦上市后,投资方将有机会随时减持股票,实现套现离场。“为了满足上市条件和投资者的期望,公司可能需要在财务表现上达到特定目标,这可能迫使管理层采取短期措施以提升业绩。如果公司未能满足对赌协议的条款,可能会损害公司的声誉,影响与投资者、合作伙伴和消费者的关系。”柏文喜表示。

你还记得小时候最喜欢的玩具吗?评论区聊聊吧!

评论