文|体育产业生态圈 董董

编辑|李禄源

上周日的兰州马拉松,作为赛事顶级合作伙伴,中乔体育邀请大量精英跑者和KOL参赛,在跑圈堆出了属于自己的流量高地。

但在兰马的赛道之外,这家被行业调侃为「A股IPO最大钉子户」的运动品牌,却主动结束了长达13年的上市「长跑」。

5月17日,上交所发布公告,因中乔体育股份有限公司及其保荐人撤回发行上市申请,上交所终止其发行上市审核。对于这一动作,中乔体育给出的声明是,「公司长期以来经营稳健、业绩良好,从经营决策和战略规划调整考虑,经公司董事会研究决定:撤回IPO申请。」

有人说,中乔体育最终是败给了时运。然而回看其发展历程,不论是成功还是挫折,一切都显得更接近于「因果」。

13年IPO终止,但漫长的诉讼仍未停止

中乔体育13年的IPO历程,像一场被强行逼停的比赛:本应进入关键赛点,却被无限期延长,看不到结束时间。

2010年9月,尚未更名的乔丹体育向证监会递交A股IPO招股书,一个月后,乔丹体育IPO首发申请获得发审会通过。按照发行计划,他们本该在2012年3月底之前就完成IPO上市,成为A股市场的「运动品牌第一股」。

但就在临门一脚时,看似稳步推进的上市计划被硬生生截断了。

2012年2月23日,美国体育巨星迈克尔·乔丹(Michael Jordan)指控乔丹体育侵犯其姓名权,并向法院提起诉讼——在精准的诉讼打击下,乔丹体育IPO进程被迫中止。

当年10月,迈克尔·乔丹又以损害姓名权等为由,向国家工商行政管理总局商标评审委员会申请撤销乔丹体育78项注册商标。而这,也正式开启了双方之间漫长的诉讼路。

早期,乔丹体育取得了一连串小胜利:迈克尔·乔丹的商标撤销申请被商标委驳回,后续行政诉讼一审二审均败诉。不服判决的迈克尔·乔丹向最高人民法院申请再审,最终被驳回了其中50件案件的再审申请,提审了10件案件。

2016年12月,最高法院宣判,拼音「QIAODAN」「qiaodan」与图形组合商标在内的共计7件案件未损害乔丹姓名权,维持原判,涉及汉字「乔丹」的3个商标被撤销。

简而言之,拼音不侵权,汉字侵权。同时,《商标法》规定了注册商标5年的争议期,部分「乔丹」商标已过了5年的商标异议期,不可撤销。

在这样的定性下,2020年3月最高法依法判决撤销「乔丹及图」商标。

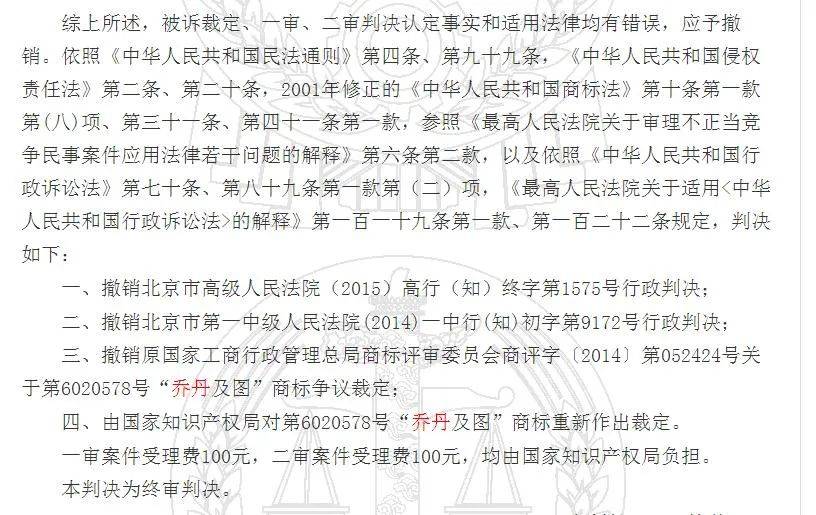

最高人民法院对此诉讼的裁定内容

随后,在2020年12月,上海二中院针对持续八年之久的迈克尔·乔丹姓名权纠纷案做出一审判决:

乔丹体育公开赔礼道歉,并澄清两者关系;

乔丹体育停止使用企业名称中的「乔丹」商号;

乔丹体育应停止使用涉及「乔丹」的商标,其中超过五年争议期的涉及「乔丹」的商标可以继续使用,但应采用包括区别性标识等在内的合理方式,注明其与前美国篮球运动员迈克尔·乔丹(Michael Jordan)不存在任何关联;

乔丹体育应赔偿原告精神损害抚慰金人民币30万元等。

法院作出判决后,被剥夺名字后的乔丹体育更名为「中乔体育股份有限公司」。

随着中乔体育的「诞生」,那场漫长的商标侵权纠纷暂时告一段落,但余波远未结束——就在中乔体育撤回IPO前的最新一份招股书中,中乔体育与耐克创新有限公司关于商标权纠纷的案件仍在进行中。

错过的时间,被忽视的优质企业

自从诉讼案被行业和大众广泛关注时起,中乔体育似乎就被贴上了「山寨」「侵权」的标签,从而导致市场和消费者忽视了这家公司所具备的部分优质属性。

对于中乔体育来说,与迈克尔·乔丹的漫长诉讼,不仅毁掉了品牌的商誉,更错过了宝贵的发展时间。

早在2010年,中乔体育就是国产运动品牌中的头部企业,营收规模排名行业第六,约为两个贵人鸟。2008至2010年,中乔体育营收规模分别为11.58亿元、23.17亿元和29.27亿元,净利润分别达到1.31亿元、3.03亿元和5.18亿元,增长表现十分惊人。

而在渠道上,中乔体育以经销为主,直营占比极小,这种模式一直持续至今。因此,他们虽然毛利率较低,但净利率表现却颇为不俗——2010年,中乔体育毛利率为33.61%,低于运动品牌上市公司平均值,但净利率却达到17.94%,相比当时的港股五大运动品牌并不逊色。

第一次冲击IPO的中乔体育准备募集资金打造全国战略直营店项目,计划在全国一级城市黄金商圈新建27家战略店铺,但这一战略最终未能实现,也让中乔体育的直营转型彻底落空。

中乔体育在兰马现场的品牌展区

中乔体育在兰马现场的品牌展区

十余年过去,运动品牌行业大浪淘沙,众多品牌纷纷出局,就连「A股运动品牌第一股」的贵人鸟也无奈退市。而一直处于诉讼纠纷中的中乔体育,却始终坚挺,甚至更有进步。

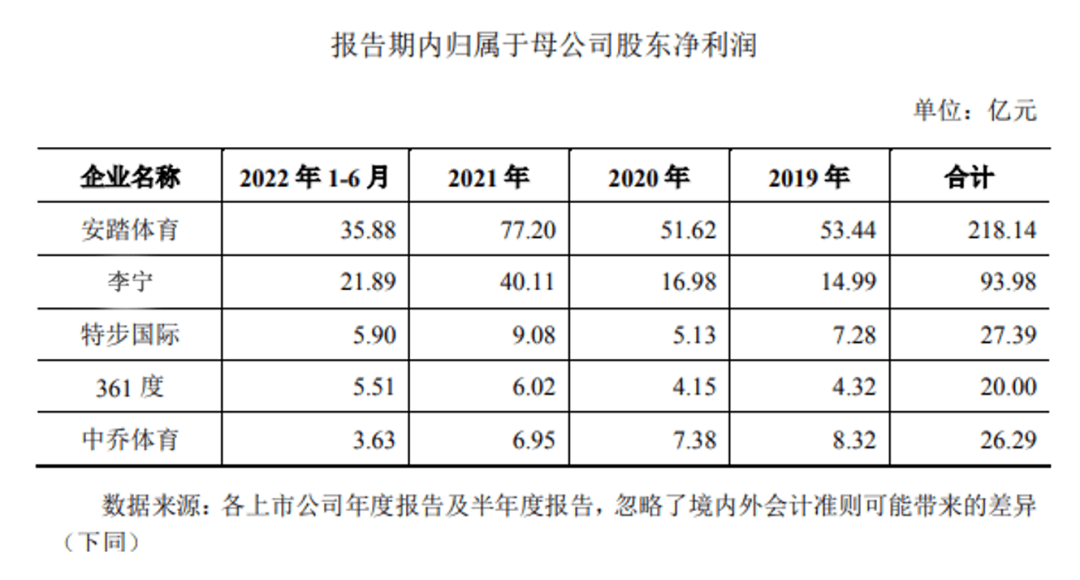

我们拿2021年国内运动品牌的营收数据来进行一个简单的对比:前三名为安踏、李宁和特步,营收分别达到493.28亿元、225.72亿元和100.13亿元,第四名是361°的59.33亿元,而中乔体育当年的营收数据为59.31亿元,与361°基本同一水平。

从利润表现上看,2021年中乔体育净利润为6.95亿元。如果再往前看到2019、2020年,其净利润水平甚至仅次于安踏和李宁。

在经销模式下,虽然2021年中乔体育毛利率仅为27.86%,远低于其他四家运动品牌49.52%的毛利率平均值,但其净利率水平并不低,2019和2020年净利率甚至仅次于安踏。

而从产品和规模上来看,即便诉讼缠身,中乔体育也并未掉队,自研巭(弹)、巭LIGHT(轻弹)、巭TURBO(韧弹)、巭PRO(轻软弹)四种材料科技为品牌产品矩阵发展打下了基础,飞影PB系列跑鞋近两年更是广受马拉松跑者好评,这在加速淘汰的运动品牌市场殊为不易。

在本该更进一步的时间里被「场外因素」打乱了节奏,给了中乔体育、乃至整个国内运动市场一记教训:时间总会清算一切,而时间的馈赠也早已在暗中标好了价格。

但及时调整后的中乔体育,也证明了自己之所以能够距离「A股运动品牌第一股」这个身份仅一步之遥,也绝非全靠一个名字。当市场摒弃了先前的边缘行为,新的时代画卷也就映入眼帘。

草莽不再,新的时代已经开启

回到起点,我们不难发现,中乔体育经历的一切,更像是国产运动品牌发展的缩影。

国内运动品牌市场起步较晚,「模仿」「碰瓷」等行为并不罕见。早期的阿迪王,凭借与adidas相似的中英文名称和倒三角logo曾一度火爆市场,最终在「正主」的诉讼压力下黯然离场;后来New Balance更是成为碰瓷的重灾区,甚至一度把正版品牌逼退中国市场,直到现在仍有少量山寨品牌仍然存在。

严格来说,对于任何一个发展早期的行业来说,在现有的成功案例面前,有「搭便车」的行为出现都不足为奇。运动品牌的草莽时代就是这样,一个雷同的名字或许能让品牌销售额在短短几年内做到几千万甚至上亿,其巨大的诱惑力自然让一众公司趋之若鹜。

但是,这种「碰瓷」品牌的天花板是极低的,想要继续做大就必须转型。

从这个角度来看,纵然发展早期借助了迈克尔·乔丹的影响力,但2010年营收规模已经接近30亿的中乔体育,在企业经营上必然有其可取之处,这也是企业界普遍同情中乔体育的原因。

中乔体育13年IPO长跑的结束,一定程度上标志着国内运动品牌草莽时代的结束。当前的品牌市场,已经进入了新的发展时代,仍在这一赛道上持续前行的品牌们,也都发展出了适合自己的玩法。

安踏坚持多品牌战略,从面向大众运动的主品牌,到主打中高端市场的FILA、迪桑特和可隆,再到高端户外品牌始祖鸟等,市场画像越来越细分,定位人群也越来越全面;李宁一度受益于国潮崛起的东风,成为国货品牌的代表,目前同样在进行着高端、轻奢方向的探索;特步深耕跑步赛道,近年来也尝试过多品牌布局,最终依旧选择聚焦专业跑步;361°则主打性价比,2023年实现了较快增长。

至于中乔体育,近几年来在跑步和篮球赛道发力明显,产品矩阵经过迭代后在消费群体中也收获了口碑。不论是在职业篮球领域签下NBA球星凯尔登·约翰逊,还是在马拉松赛道挖来贾俄仁加出任品牌全球代言人,并加速马拉松赛事赞助布局,都让市场看到了他们持续深耕专业运动的决心。

与此同时,在2020年以6250万美元收购茵宝中国100%股权后,中乔体育同样寄望开启多品牌战略。对此他们曾表示,将在原有业务板块持续发展的前提下,借助自身在中国市场的渠道优势,结合茵宝在运动服饰领域的专业优势及知名度,聚焦运动时尚潮流领域,实现品牌升级。

图源:微博@umbro茵宝官方

图源:微博@umbro茵宝官方

运动品牌本身就是马太效应极为明显的赛道,落后品牌被淘汰、领先品牌更领先,是行业的主旋律。

而随着包括中乔体育在内的国产运动品牌巨头们继续跑马圈地,运动品牌行业也将进入新的快速发展与更迭的大时代。

评论