文 | 略大参考 杨知潮

编辑 | 原野

人永远都喜欢钱,但钱不是永远喜欢人。

搞钱这事有周期。有的时候钱好搞,有的时候钱难搞。但人的欲望没有周期,无论好搞难搞,人都得搞钱。所以电商平台疯狂降价,哪怕怎么也换不来GMV增长的往日荣光。新兴行业也没好多少,从新能源汽车到AI大模型,价格战一波接着一波,看不到尽头,身在其中的多数都苦不堪言,但还得继续降。

但搞钱本身,就是搞钱的机会。

就像高考的千军万马是考生的噩梦,但对高考补习班来说,那却是巨大的财富。

向生产端要钱的生意,在眼下显现出了巨大的优势。在KIMI绞尽脑汁让用户打赏5.2元的同时,英伟达却可以轻松地从KIMI们那里赚上几百亿美元。新能源汽车大打价格战,却不影响宁德时代的净利润大涨4成。

许多企业用财报证明,在这个时代,搞钱者远比消费者更愿意掏钱。这种规律是跨行业的:从拼多多到朋友圈广告、从蜜雪冰城再到英伟达,这些当下最赚钱的公司,都在从搞钱的人那里搞钱。

归根结底,这是个消费比生产稀缺的时代。

01 真正的金矿,是淘金者

一个广为流传的故事:在18-19世纪美国淘金热的时代,大批怀揣搞钱梦想的淘金者奔向西部。虽然金矿代表着无限的财富机遇,却并不是每个人都能淘到金子。不过,有人发现了另一种“金矿”:那些淘金者。于是他们在沿途开设了客栈,为淘金者提供水、食物和工具,很多人由此致富。

淘金和卖水的生意之间没有优劣。但在当下这个并非遍地黄金的时代,赚淘金者的钱,似乎比淘金本身更具确定性。

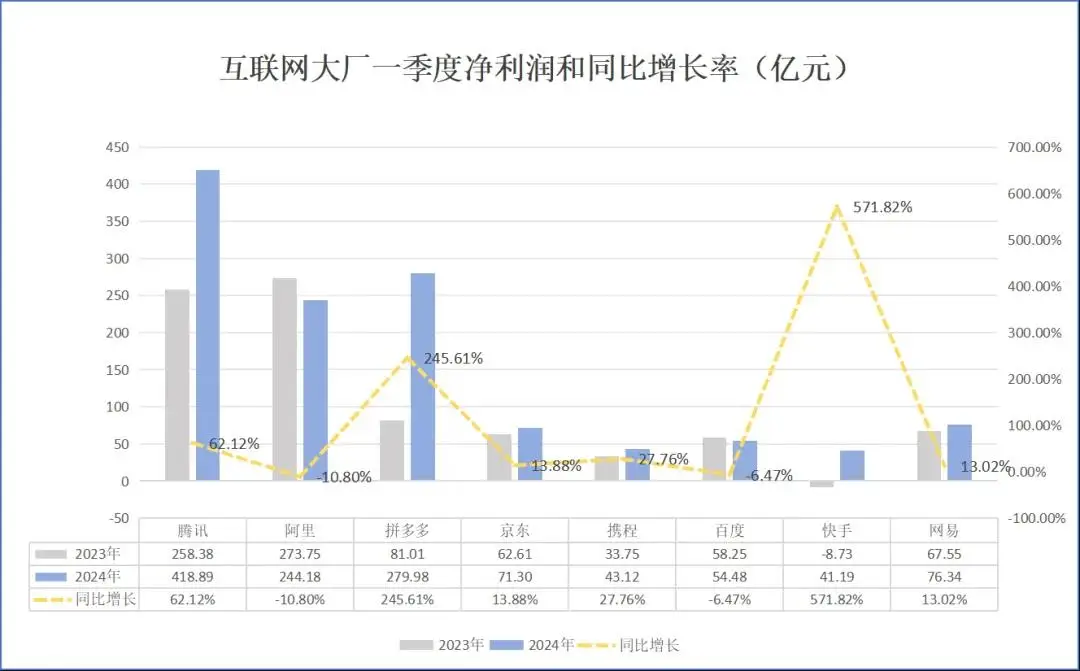

互联网大厂的财报拼凑起来,就在说明这件事。

首先明确,互联网大厂虽然都叫互联网公司,但扮演的角色却并不相同——有的是淘金者,直接面向消费者提供商品和服务,最典型的是自营电商。有的则是扮演的就是向淘金者卖水的角色,最典型的收取佣金的电商平台,他们的“金矿”,是平台上的商家。

图:数据来源于各公司财报,略大参考制图

那个增长到资本市场都已经看不懂了的拼多多,就是卖水者中的翘楚。这家平台刚刚发布了收入同比增长131%的财报,其中从交易服务费中获取的收入同比增长了327%——淘金者的充足,让“卖水”的拼多多获得了远比GMV更高的收入增速。

过剩的搞钱人支撑着拼多多高昂的增速,也支撑着在它在价格战时代实现利润率逆势增长。卖货有风险,但收取佣金却是稳赚的。这种类似赛博房东的“收租”收入,在疫情后显示出了极强的毛利率优势和稳定性优势。

以往喜欢“亲力亲为”的腾讯,也没有抵挡住当包租公的诱惑。

最近几个季度,腾讯的毛利率坐电梯般上升,尽管收入增长近乎停滞,但不妨碍它越来越能赚钱。这当然不是因为腾讯游戏道具的成本变低了,而是微信强大的服务费收取能力。

来自商家的金融服务费(微信支付)、来自小程序开发者的服务费、来自小游戏的服务费,这几种服务费,和互联网广告一起,帮助本来就很高的腾讯毛利率,连续四个季度增长20%,一季度已经达到了53%。

对现阶段腾讯来说,游戏玩家不充钱没关系,源源不断的游戏开发者会充钱。——前者充钱事关快乐,后者则事关饭碗,是刚需。

企业对“饭碗”的执着,还盘活了此前消沉许久的一门业务:广告。

广告客户是希望赚到钱的品牌,也算是我们前面提到过的“搞钱者”。多项数据指向,广告业务是疫情以后互联网最强劲的增长动力,甚至可以没有之一。

只看一季度的广告收入:B站同比增长31%、快手同比增长27.4%、腾讯同比增长26%。几乎所有能数得着的流量互联网公司,在最近几个季度都出现了广告业务大涨。

而反过来,不去躺赚广告费和服务费,而是自己亲自去找消费者赚钱的很多互联网企业,数据就没那么漂亮了。

各大平台的直播收入普遍下滑、爱奇艺、腾讯音乐等以卖会员为主的平台全都陷入增长停滞或者收入下滑,就连以往最赚钱的游戏业务,也失去了增长的魔力。刚刚发布财报的挚文集团,在一季度收入同比下滑9.2%,探探付费人数同比下滑50万。

这种趋势似乎与行业无关,它的实质是,消费者没有以往那样愿意掏钱。

于是,搞钱者就需要更加努力了。

02 你不赚钱,与我何干

从搞钱者那里搞钱,并不是互联网平台经济的专属。

那个门店超过36000家的蜜雪冰城,比瑞幸更加谙熟什么叫“平台经济”。靠着30%左右的毛利率,这家品牌甚至比毛利率高达60%的奈雪更加赚钱。

原因当然是加盟。

蜜雪冰城几乎没有自己的店。招股书披露,蜜雪冰城自营店占比不到0.2%。绝大部分收入,都来自那些渴望开店赚钱的商家。招股书还披露,蜜雪冰城为中国现制饮品行业中极少数实现加盟商的饮品食材、包材及设备100%从品牌方采购的品牌——想卖奶茶,就得在我这买原料。

蜜雪冰城的模式让奈雪羡慕不已。2023年7月,奈雪的茶启动加盟模式,81家加盟店顺利开业。2024年2月,奈雪的茶降低加盟门槛,把资金要求从近百万下调至58万,奈雪方面透露已有1000多人缴纳10万元意向金。

这种“你开店我赚钱”的逻辑,其实也是黄仁勋千亿身价的秘密。

不久前,国内大模型开启了一轮猛烈的价格战,打折比例动辄8成9成,甚至有厂商直接免费开放。大模型厂商的目的很简单:客户使用率太低了,提升一下。

GPT风靡至今一年半了,仍然很难说大模型有多赚钱。OpenAI仍未盈利。国内的KIMI探索用打赏变现,但这“仨瓜俩枣”显然难以覆盖庞大的算力成本和买量成本。百度在一季度财报会上公布了生成式AI对智能云收入的贡献比例:6.9%,差不多3.2亿元,约占百度一季度总收入的1%。

没人怀疑AI终将改变世界,但眼下,靠AI赚大钱还是个梦想。

梦想不能当饭吃,但别人的梦想可以。

对英伟达来说,别人的梦想就是它的变现驱动。2024年一季度,英伟达收入达到260亿美元,暴涨262.1%。其中,代表向大模型公司售卖算力的“数据中心业务”收入222.6亿美元,同比大涨427%。多数AI企业还在寻找自己的变现模式,但对英伟达来说,答案已经明确了。

在KIMI绞尽脑汁让用户打赏5.2元的同时,类似KIMI的大模型厂商却要拿出几百上千亿美元,去购买整体毛利率接近8成的算力——别嫌贵,这大家还得抢着买。至于买完显卡以后,你的大模型能否赚钱,这和英伟达无关。

对宁德时代来说,车企是否赚钱同样不是他们需要考虑的事。

在狂打价格战的2023年,强如特斯拉也出现了毛利率下滑。但车企的压力没有传递给宁德时代,2023年,宁德时代的净利润同比增长43.58%,充分阐述了什么叫“死道友,不死贫道”。

即便是在纯粹的C端生意新能源汽车行业里,能够赚钱的网约车车型也显得更加好卖。在传统车企面临新能源转型的难题时,广汽埃安却迅速完成崛起。它旗下的埃安S和埃安Y每个月能够为这家车企提供超过2万台的销量,成为销量上的一线新能源车企。而它的主要客户之一,正是跑网约车的司机们。

——赚钱越难,赚钱的路子就越抢手。

03 永远有人想赚钱

关于搞钱,网上有这样一种说法:如果一个行业里,大量的人都在兜售赚钱的机会,比如程序员培训班、招餐饮加盟商、付费预测彩票中奖号码,那么意味着这个事根本不好赚钱。

背后的逻辑很简单:如果谁真有一个绝佳的赚钱机会,那么最好的选择是自己赚,干嘛要卖给其他人?

其实在前景好的时候,大家的确倾向于自己亲自干。比如阿里巴巴几年前不断扩大自营比例、内容平台纷纷自己做电商,而不是卖电商广告、疫情后的美团力推自有品牌——因为他们认为那是好生意,不想让给其他人。

但当这些业务遭遇压力,转变出现了。阿里巴巴收缩各种新零售业务、小红书也不断在做电商和卖电商广告之间摇摆。

这种转变在新能源汽车行业的体现更加明显。

2021年,新能源汽车市场进入爆炸式增长,新能源已经被普遍承认是未来趋势。这一年前后,滴滴、百度、小米、OPPO等科技企业都自己宣布,或者被传出要造车。

但造车不是造插线板,它需要数以百亿的资金投入,至少几年的时间准备。而在它们准备这几年里,车市已经发生了翻天覆地的变化。产能危机变成了库存危机,价格战频频,考验着每家车企的现金流。

看着那低到吓人的汽车价格,很多企业放弃了。百度参与的集度汽车变成了极越汽车,“度”字的消失暗示着主导权的变化;滴滴汽车“变”成了小鹏的一个子品牌;OPPO从汽车改造车机,力图打造汽车生态;华为再三重申不造车,只帮车企造好车。

用互联网黑话来说,这叫“造车不如造生态”。但如果能把车造好、卖好,谁又愿意只卖车机?无非是行业风险太高,买车人的钱不好赚,那就赚卖车人的钱。

当然,按理说汽车如果不好卖,车机同样也不好卖;卖奶茶如果不赚钱,加盟权同样也没人买;开网约车不赚钱,卖网约车的也不赚钱。

但事实证明,商业有周期,人对搞钱的欲望却是没有周期的。人永远都想要钱,哪怕是在钱不好搞的时候。

2023年以来,多地发出网约车预警,平均收入每况愈下,但依然无法阻挡网约车数量日益增长,埃安S、比亚迪秦的销量也跟着水涨船高。

2023年618,各大电商平台默契地集体隐藏了618的GMV。这一年,多数电商平台都在承压。但2023财年,淘宝新增了512万个新卖家,财报发布的那个季度,天猫新商家增速提升了75%。

想搞钱的人实在太多,多到溢出国外。疫情以后,以TEMU、SHEIN、速卖通、TikTok为代表的跨境电商四小龙迅速崛起,而他们爆发的时间,与国内电商大促GMV“小时”的时间点近乎一致,都发生在2023年。

对大公司来说,矛盾同样存在。2023年,国内至少发布了238个大模型,尽管从大公司财报里还看不到任何一个大模型带给企业的盈利。

这些竞争虽然激烈,但无论是个体商户,还是市值千亿的上市公司,只要还能看到赚钱的机会,就还得继续坚持。

而对那些兜售赚钱机会的企业来说,过于操心淘金者们能否赚到钱是没必要的,他们有底气说:你不干,有的是人干。

评论