文|趣解商业 于婞

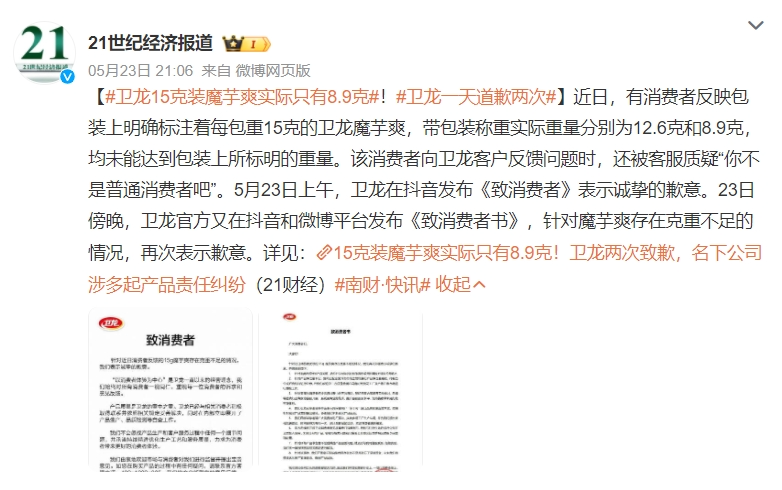

净含量标着15克的卫龙魔芋爽,实际重量只有8.9克?近日,抖音网友“燕子哥”的一条视频把卫龙美味(9985.HK)的产品质量问题推上了“热搜”。

网友在视频评论区纷纷表示,“15克本来就少你还给我少5克”、“我对卫龙心连心,卫龙对我动脑筋”......

5月23日,卫龙一天内道歉两次,表示问题正在解决,欢迎消费者监督,同时邀请当事用户担任品牌质量监管大使,未来也将加强持续优化生产管理体系。

图源:微博截图

卫龙还表示,作为行业头部企业,卫龙不辩解、不推脱,将主动配合调查并向公众公示调查结果。

01 卫龙错在哪了?

站在此次风暴中心的“魔芋爽”,是卫龙当前的热门单品,也是卫龙在辣条之外着力打造的第二增长曲线。

魔芋凭借“低脂、饱腹”等标签,踩上了健康饮食的风口;卫龙敏锐的抓住了这一风向,自2014年起就率先上市了魔芋爽产品。

如今盐津铺子(002847.SZ)、良品铺子(603719.SH)、百草味等不少零食品牌也在卖魔芋产品;但凭借先发优势,卫龙魔芋爽在同品类中的心智渗透率高达78%(来源:“里斯咨询”数据),远超其他品牌。

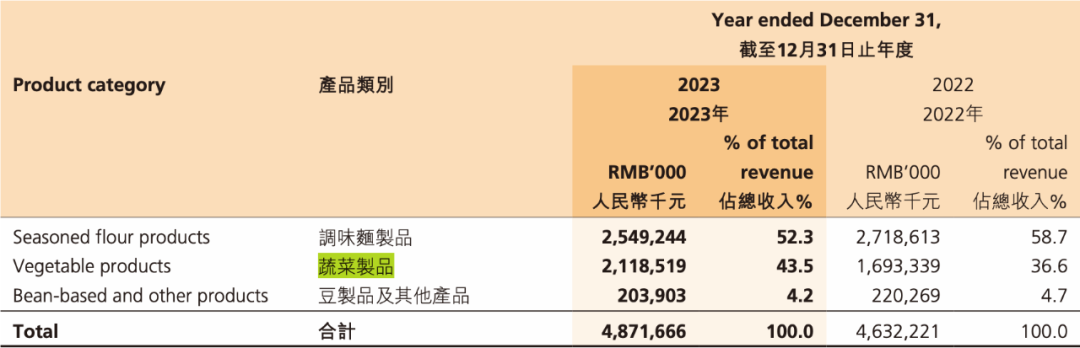

对于卫龙公司自身来说,魔芋爽在公司营收中的占比也越来越高。据卫龙年报数据显示,2023年,包括魔芋爽在内的蔬菜制品实现营收21.19亿元,同比增长25.11%,占公司总收入百分比由上年度同期的36.6%增至43.5%,可以说是与包括辣条在内的调味面制品品类并驾齐驱。

图源:卫龙美味2023年报截图

据“趣解商业”了解,卫龙为了实现生产效率最大化及拓展产品组合,采用了自有工厂与OEM代工相结合的生产方式;但魔芋爽作为公司的“拳头产品”,是由卫龙的魔芋工厂专门生产,并非代工生产。

作为“国民品牌”,卫龙理应有一套完备的工业生产流程体系和相应的质检筛查机制;卫龙有必要认真核查是哪一步出了问题,让有问题的产品流入了市场。

自有工厂专门生产还能“翻车”,中国食品产业分析师朱丹蓬认为,“这还是卫龙的质量内控体系出现了一些纰漏;这些纰漏其实跟老板的经营理念、高管的重视度、以及在整个生产的过程中品控的疏忽,有非常大的关系。”

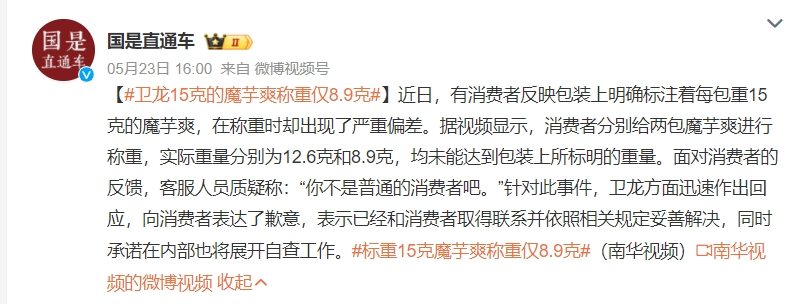

此外,面对投诉时,卫龙客服质疑称“你不是普通的消费者吧”,也不禁让人“心寒”。

图源:微博截图

艾媒咨询CEO兼首席分析师张毅也表示,此次事件暴露了卫龙在整体的内部运营方面是出了问题的。

年报数据显示,2023年卫龙管理费用为4.59亿元,同比下滑4.7%;而经销及销售费用大涨27.4%,为8.07亿元。经销及销售费用占总收入的比例也由上年度的13.7%上升至16.6%;其中,用于推广及广告的费用为2.14亿元,较上年度的1.39亿元增加了53.6%。

也就是说,从经营层面,卫龙在营销方面的投入越来越多。

卫龙在发展的过程中确实从营销上尝到了不少甜头,其极具网感的营销手法,如借鉴微商梗、小广告风、非主流QQ空间风、游戏风等热门广告元素,让品牌在一众辣条企业中脱颖而出,俘获了不少年轻人的芳心。

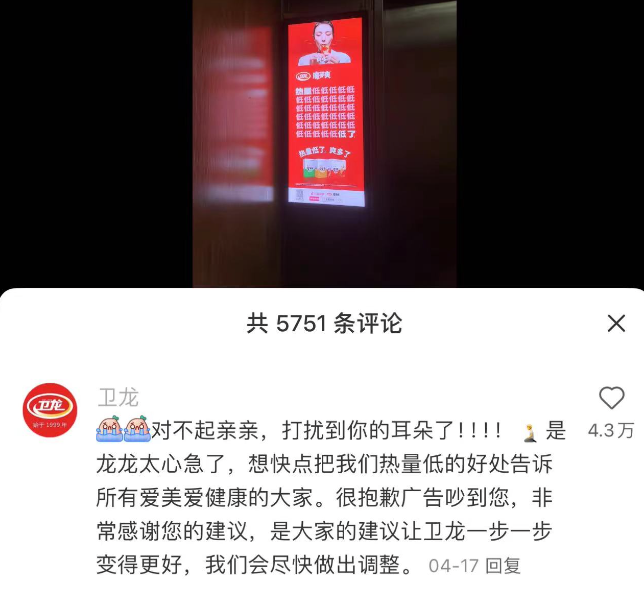

然而近期卫龙魔芋爽的电梯广告却因为“15秒22个低”太吵被网友吐槽称“这是一条让打工人发疯的电梯广告”,还有网友直呼卫龙广告“扰民”。卫龙官方对此回复表示“会尽快做出调整。”

图源:小红书截图

同时,卫龙还主打“新国货”和“情怀营销”。这些营销方式在平时或许能获取不少关注,但一旦出现问题,也可能面临大众情绪和网络流量的“反噬”。卫龙需要反思,公司如今的经营存在哪些问题?

02 “辣条”还卖得动吗?

作为“辣条一哥”,卫龙可以说是一代人的“童年回忆”;在上市前,卫龙业绩稳定上涨,也一度成为资本眼中的“香饽饽”。

2021年5月,成立20多年的卫龙首次公开进行Pre-IPO轮融资;投资者名单明星云集,包含高瓴、腾讯、红杉等一线投资机构。

图源:天眼查截图

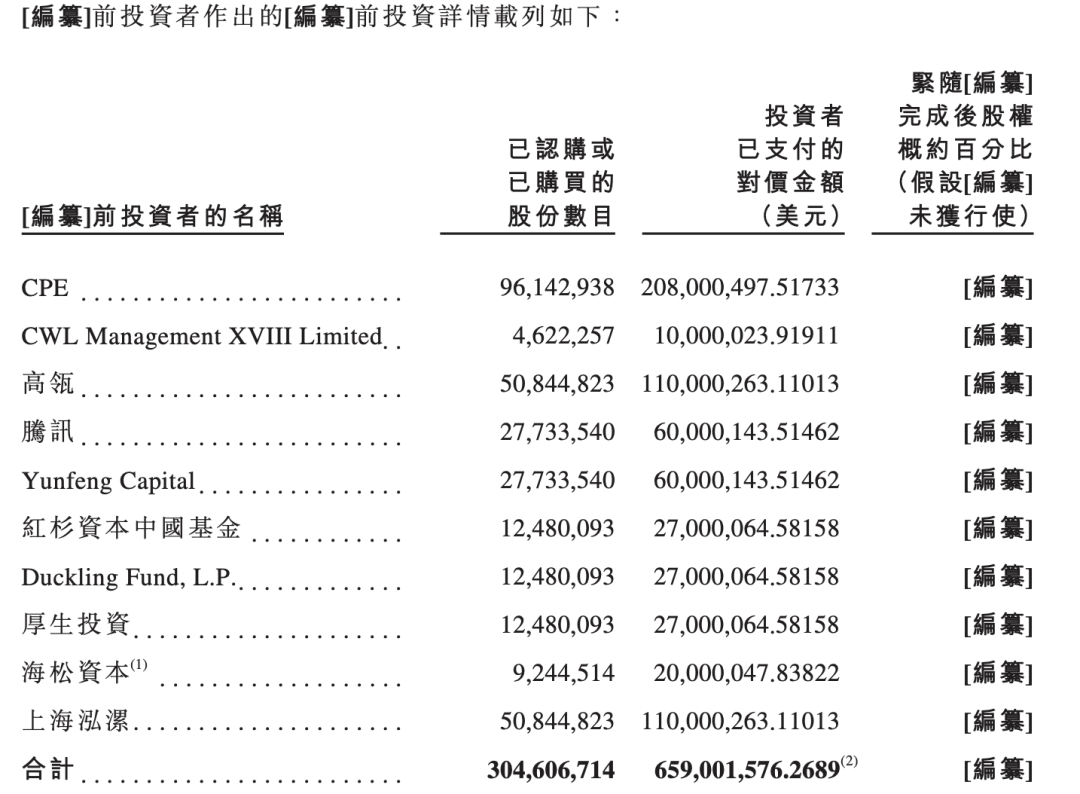

据卫龙美味《招股书》数据显示,卫龙合计拿到了融资6.59亿美元(约合人民币47.75亿元);其中,CPE源峰(中信产业基金)投资2.18亿美元,高瓴投资1.1亿美元,腾讯、云锋基金分别投资6000万美元,红杉中国、Duckling Fund、厚生投资分别投资2700万美元,海松资本投资2000万美元,上海泓漯认购1.1亿美元。

图源:卫龙美味《招股书》截图

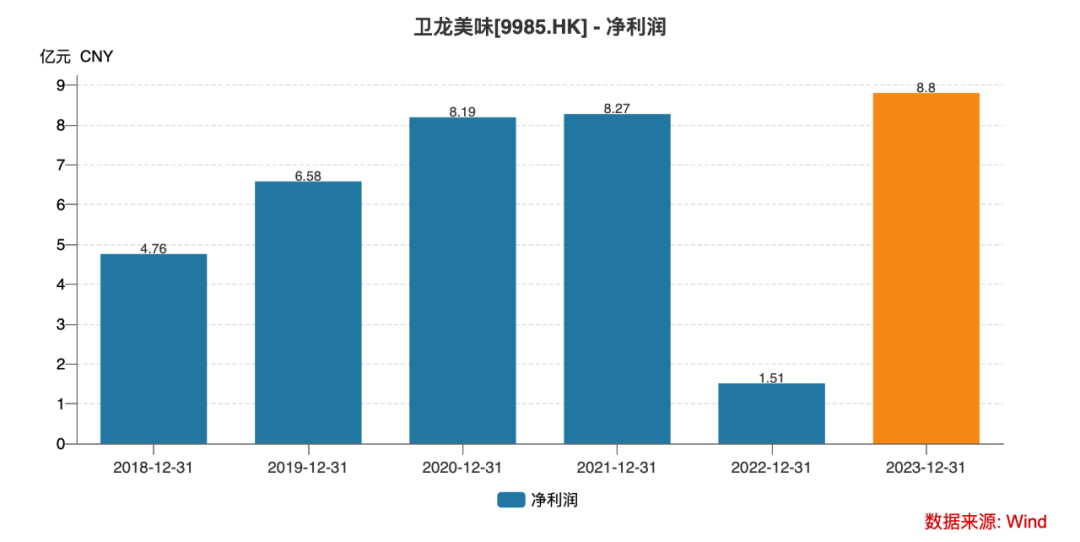

按照当时的预期,卫龙的投后估值达到了94亿美元,超过600亿元人民币。不曾想,收获首轮融资当年,“新消费”的热度开始减退,卫龙的业绩增速也开始下滑。2021年,公司实现营收48.2亿元,但净利润只有8.27亿元,与上一年基本持平;2022年,卫龙净利润跌了近8成,只有1.51亿元。

数据来源:wind

与此同时,卫龙的上市之路也出现卡顿。自2021年5月首次递表港交所,卫龙共递表港交所3次、2次通过聆讯;一直到2022年12月15日才在港交所上市,成为“辣条第一股”。

不过上市当天即“破发”,当天报收10.02港元/股,跌5.11%,市值236亿港元,较此前估值顶峰缩水近六成;截至5月29日,报收5.69港元/股,总市值133.8亿港元,较上市时市值近乎“腰斩”。

图源:东方财富截图

这也意味着,以600亿元估值认购的高瓴、红杉、腾讯、云锋等资本大佬们,投资都亏损了;即便是IPO期间进入的投资机构,也都处于浮亏状态。不过机构股东在卫龙的持股比例只有5.7%;截至2023年末,卫龙创始人刘卫平实控的和和全球资本有限公司,持有卫龙美味19.04亿股,持股比例80.99%;其中实际控制人刘卫平拥有卫龙80.99%的表决权。

图源:企查查截图

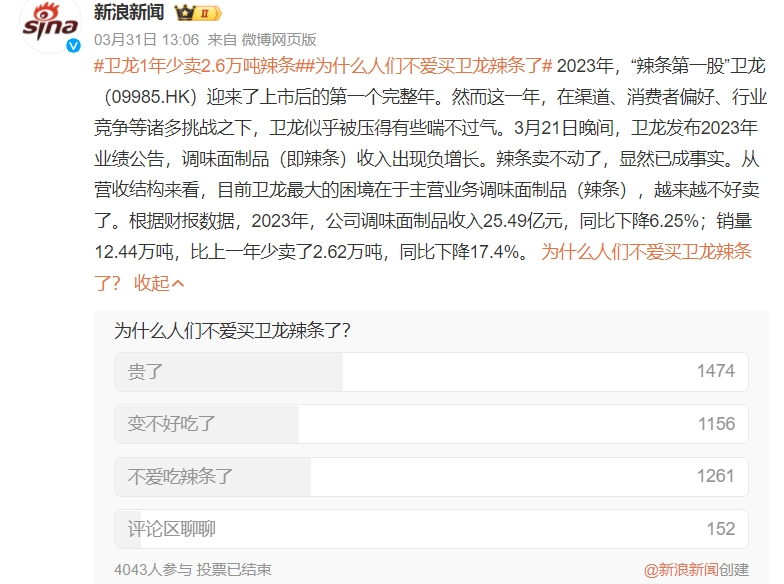

市值缩水的背后是辣条业务增长乏力。2022年,卫龙调味面制品(即辣条)的销量下跌22.23%,比上年少卖了4.3万吨;2023年,公司调味面制品销量12.44万吨,比上一年少卖了2.62万吨,同比下降17.4%。2023年,卫龙调味面制品的产能利用率不到一半,仅达到48.3%;辣条板块在卫龙整体收入大盘子中的占比也下降了6.4个百分点,为52.3%。

图源:微博截图

2023年1月29日,胡润研究院携手环球发布《2023环球首发·胡润中国食品行业百强榜》,榜单显示,2023年中国食品行业百强榜上榜企业总价值为8万亿元,比去年下降12%,其中,有57家企业价值比去年下降,卫龙价值下降比例最大,达55%。“产品销售价升量减,增长乏力”,胡润百富董事长兼首席调研官胡润曾指出卫龙价值下降的原因。

好消息是,随着“消费复苏”,卫龙2023年的整体业绩也在增长。卫龙美味(9985.HK)2023年总营收为48.7亿元,较去年同比增长5.2%;净利润约8.80亿元,同比上升481.9%。经调整净利润同比增长6.3%至9.7亿元,经调整净利润率从上年度同期的19.7%提升至19.9%。

03 如何挽回声誉?

虽然卫龙一直领跑行业,但因“辣条赛道”门槛较低而玩家众多,竞争自然激烈。

2023年,麻辣王子仅靠一款单品就创下了年销售额超10亿的纪录,在麻辣味辣条的市场份额占比直接冲到了57.9%。还有越来越多的“搅局者”进入辣条赛道,如盐津铺子、鸽鸽、翻天娃、良品铺子、三只松鼠等等。“天眼查”数据显示,我国现有2800多家辣条相关企业,辣条相关专利申请有370余项。

中国食品产业分析师朱丹蓬认为,卫龙需要增添新品类来完善矩阵,开辟高端化、健康化零食产品布局,摆脱不健康、低端零食的印象。

事实上卫龙也一直在朝这个方向努力,卫龙还制定了“多品类、大单品”的产品策略。在这一战略引领下,卫龙还在去年9月推出了全新子品牌“霸道熊猫”,并陆续发布了“小魔女”魔芋素毛肚、全新品类“脆火火”辣脆片及2024年卫龙新春礼盒等多款新品。

据“趣解商业”了解,卫龙当前的产品涵盖了调味面制品、蔬菜制品、豆制品及其他产品品类。调味面制品(俗称辣条)主要包括大面筋、小面筋、麻辣棒、小辣棒、亲嘴烧、麻辣麻辣、霸道熊猫及脆火火;蔬菜制品主要包括魔芋爽、风吃海带及小魔女;豆制品及其他产品主要包括软豆皮、78°卤蛋等。此外,卫龙还在积极布局出海战略。2023年3月,公司成立海外事业发展中心,进军东南亚市场。2021年,卫龙海外营收仅1979.6万元;到2023年,上升至9762.3万元。不过目前出海业务还处于初期阶段,增速也相对较快。

艾媒咨询CEO兼首席分析师张毅表示,“产品和业务的创新,为卫龙带来新的机会,同时有助于公司的品牌形象、市场份额的提升,也拉升了卫龙的营收和利润。但是客观来看,这次魔芋爽事件对于卫龙品牌信誉还是影响比较大的,卫龙需要花费更大的精力去挽回负面形象。”

张毅还建议,“卫龙可以从几个方面下工夫:一是加强产品质量控制和透明度;二是利用新的渠道或者是原有的渠道,对品类进行扩充,从而提升品类的覆盖;还有就是要持续的深入分析消费者的口味变化,调整产品线,以及加大研发来适应消费者,尤其是以零零后为主的跨代消费者。”

作为一家标准工业化生产的上市公司,卫龙更应该体现大企业的责任担当和示范作用。此次魔芋爽“翻车”后,卫龙要如何才能挽回消费者的信任?你对这次卫龙魔芋爽“缺斤短两”事件看法如何?评论区聊聊吧。

评论