文|定焦 黎明

编辑 | 魏佳

6月1日,新造车公司们公布了5月的交付量数据。

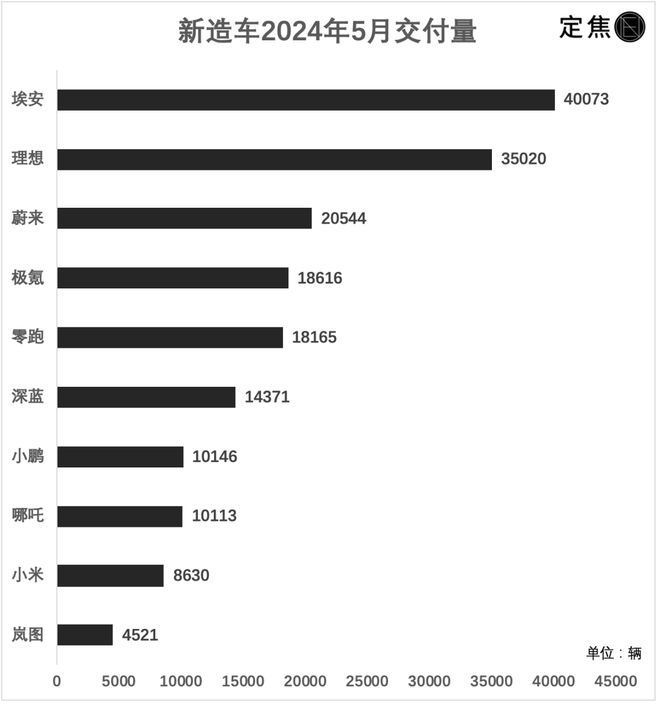

理想交付35020辆,相比前几个月有明显回升,其中理想L6交付1.5万辆;蔚来交付20544辆,终于再次突破2万辆大关,并创历史新高;极氪交付18616辆,也创历史新高;零跑交付18165辆,冲刺2万辆。

小鹏、哪吒依然乏力,分别交付10146辆、10113辆,勉强过万。小米受制于产能,5月交付8630辆,6月应该能过万。

强势的问界,这次很意外居然没在1号公布销量。比亚迪同样缺席了1号的公开“放榜”。

这依然是极度内卷的一个月。在小米董事长雷军的带动下,车企们先卷销量,再卷老板。老板们开通微博账号、在抖音直播、为自家带货,几乎成为了标准动作。

5月没有价格战,但竞争激烈程度丝毫不亚于价格战。

接下来,我们看看这个月发生了什么。

问界战理想,胜负未分

5月的理想很低调,没有3月的MEGA发布,没有4月的“李想焊门”,唯一被外界关注的是发布一季度财报,由于业绩下滑引起了一波讨论。

其实理想在5月的成绩不错,交付35020辆车。

这些交付量中依然以L系列为主,理想MEGA因为产品定位失误以及此前的P图事件影响,销量乏力,短期之内应该不会有太大反弹,比如4月就只交付了几百辆。

价格相对便宜的理想L7,从去年交付以来就一直是理想的销量担当。售价不到30万的理想L6,在5月开启大批量交付,这是它完整交付的第一个月。根据理想的说法,L6上市12天累计订单突破2万辆,五一期间交付中心都在加班加点交付车辆,抓紧产能爬坡,最后L6在5月交付了1.5万辆,成为当月最大增量。

3.5万辆的月交付成绩,虽然还没刷新去年12月创下的5万辆纪录,但相比前几个月还是有所增长,未来有继续突破的空间。

问界这次没有在1号公布上个月交付量。市场关心问界和理想的成绩对比。按照过去的经验,如果交付量成绩不错,问界会抢着公布。

问界的策略很像互联网公司,小步快跑、快速迭代。它现在不断将旧车翻新改款,修补之前因为造车经验不足留下的bug,然后提升产品力。比如问界M7回炉重造推出新款后,累计拿到超过18万辆订单,直接把问界品牌盘活了。

此外,问界新M5在4月上市,5月中旬交付,余承东亲临交付现场,将新车钥匙递交到首批车主手中,由此可见重视程度。

再算上M9,问界目前就靠这三款车,全面迎战理想L系列。

问界的“含华量”很高,某种程度上这可以视为问界能够突围的决定性因素。华为一向擅于在前人铺好的路上摘取低垂的果实,对标理想、模仿理想、超过理想。

咨询公司杰兰路最近做了一个针对问界M9首批车主的用户画像调研,他们通过问卷分析发现,有46%的车主表示,购买问界M9时的核心对比车型是理想L9,最终放弃理想L9的最主要原因是安全性、智能驾驶功能和智能座舱功能,而这些正是问界一直使劲对外宣传的点。

理想以一己之力带火了增程电动车,它原本打算通过MEGA开辟纯电新战场,今年下半年发布3款纯电SUV,其中两款在明年量产。MEGA上市失利后,理想推迟了纯电计划,今年内不再发布新的纯电车型,而是改期明年上半年。所以接下来,理想只能靠L系列的四款车与问界鏖战了。

蔚来、小鹏的第二张牌,被小米截胡了

蔚来、小鹏、小米,这三个品牌值得放到一块来说。

小米SU7在5月交付8630辆,比4月的7058辆多了1000多辆。小米汽车在手订单充足,至少还有7万多辆等待交付。

为了缩短用户等待提车的时间,小米汽车工厂将在6月开启双班生产,当月至少交付1万辆。对于2024年全年交付目标,小米汽车原定10万辆,现在要冲刺12万辆。

不得不说,雷军的带货能力是真强。小米汽车一炮打响了。

小米SU7的上市交付,多多少少对蔚来、小鹏有一些影响。蔚来新发布的第二品牌乐道,小鹏曾经的销量支柱P7,都面临和小米SU7的直接竞争。

市场对蔚来5月的销量数据期待很高,此前市场就有传闻,蔚来在5月底的几天把展车都卖出去了,或许销量能创新高。6月1日下午,市场还闹了个乌龙,有媒体称蔚来5月交付20760辆,消息很快传开。随后蔚来公开辟谣,称数据不属实,系行业人士杜撰。

蔚来最后公布的数据是20544辆。这个成绩对蔚来而言意义重大,这是蔚来历史上第二次月交付过两万,也是成绩最好的一次。

蔚来今年以来一直在非常努力提升销量,按照李斌的说法,“量非常重要,没有量的支撑,很多事情都干不了”。只有销量上去了,蔚来的高额成本才能被分摊,亏损才能收窄。

为此蔚来在5月推出了第二品牌乐道,首款车型乐道L60已开启预订,预售价21.99万元起,9月份正式上市销售。乐道对蔚来的战略意义,就是要通过更低价的车型来走量,分摊蔚来的研发费用和制造费用,降低供应链成本。这是蔚来的第二张牌。

蔚来在售的几款车,原本与小米SU7不存在直接竞争关系,蔚来ET7和ET5与小米SU7在车型上最接近,价格要高出不少,目标用户的重合度不是太高。但乐道L60正好与小米SU7处在同一价格区间,存在直接竞争关系。之前李斌就说:“SU7太猛了,我们的乐道品牌都不好定价了。”

小鹏在5月交付10146辆,勉强过了万,这是今年以来首次过万,在新势力中的排名已经非常靠后。

小鹏在售的几款车,不是太“老”就是太贵,导致销量涨不动。小鹏曾经的销量担当P7,已经卖了四年了;被寄予厚望的新车G6,最近几个月的销量不尽如人意;X9在纯电MPV赛道表现不错,5月交付1625辆,但这是一个小众市场,每个月卖两三千辆就很不错了。

小鹏也发布了第二品牌MONA,首款产品将于6月亮相,这是一款A级纯电车,预计三季度交付。除此之外,小鹏还将在今年四季度交付一款全新的B级纯电车型。这两款车型,承担着走量的重任。

小鹏试图通过渠道变革和出海来提振销量,目前看效果不佳。

在渠道上,小鹏从今年初开始,试图用经销商模式替代直营模式,要求经销商加大采购,储备库存。这样一来,小鹏可以将库存压力转移给经销商,同时在销量数据上更好看。但在新能源车动不动就降价的背景下,经销商都不敢囤太多车,小鹏的批售模式没有推广开来。

出海更是一件短期难见成效的事情。今年小鹏制定了激进的出海计划,海外销售网络从原先的北欧国家扩展至超过20个国家,5月进入了澳大利亚和法国市场,目前还在早期阶段。

对于销量乏力,何小鹏的“说辞”是:小鹏不会像以前一样,仅仅着眼于销量增长,会更着眼追求高质量、高效率……

没有一个车企老板,有底气作壁上观

二梯队的新势力们,在5月也很拼。

零跑交付18165辆,再次冲击两万辆大关;哪吒交付10113辆,勉强过万,只比4月增加了1000多辆。

这两个品牌,过去一年没少学理想。

零跑原本是卖纯电车,去年初销量下滑非常严重,后来试水增程、发布C11增程版之后,销量迅速回升,后来又推出C10,号称半价理想L7。

哪吒的几款车——哪吒U(现在叫哪吒X)、哪吒V(现在叫哪吒AYA),包括定位更高一些的哪吒S,今年以来在国内卖得很吃力,靠在东南亚出口,才把销量数据往上拉回来一点。于是哪吒把重点放在哪吒L上,五座中型增程SUV,冰箱彩电大沙发,跟理想L7有很多相似之处。

哪吒过去两个月一直在借着周鸿祎的流量做营销,周鸿祎的流量对哪吒的品牌和销量能带来多大正向转化,市场是存在分歧的。毕竟,在一些人心中,360集团身上留有“流氓软件”和“放贷”的标签。

极氪交付18616辆,创历史新高。此前在5月10日,极氪在纽交所挂牌上市,成为史上最快IPO的中国造车新势力。

4月的北京车展之后,在“带货王”雷军的刺激之下,越来越多车企老板卷入短视频、直播间营销阵营。在卷销量的同时,车企们也开始卷老板,纷纷把老板拉下水,为自家产品代言带货。

长安汽车董事长朱华荣说,他看了雷军和余承东的发布会,跟余承东做了交流,他问余承东流量密码是什么,得到的答案是必须亲自上场。

亲自上场的老总们,除了哪吒CEO张勇、深蓝汽车CEO邓承浩等“活跃分子”,还包括长城汽车董事长魏建军、奇瑞汽车董事长尹同跃等传统车企老板,比亚迪更是在前几天宣布,各大事业部总经理集体入驻抖音平台。尹同跃略显无奈地说,“逼着我这六十多岁的老汉都出来直播了。”

在这一波营销战里,没有一个车企老板,有底气作壁上观。

在这种看似欢快的营销氛围,让整个5月的车市看起来少了些火药味,相比之前价格战的刀光剑影,大家要和气很多。不过,这种局面或许维持不了太久。在5月28日,比亚迪新车秦L DM-i上市,定位高于秦PLUS,定价低至9.98万元起。

比亚迪成功地将中级新能源轿车的价格,卷到了10万元以下,市场预期它可能会成为又一个爆款。摩根士丹利发布报告称,这会引发新一轮价格战。

绝大多数车企,在市场上都没有定价权,是被动卷入价格战,在比亚迪的强烈攻势下,只能硬着头皮应对。

广汽集团董事长曾庆洪在最近日说了一句话,“上半年价格战已经打得头破血流,预计下半年价格战会继续。希望国家相关部门出台相关政策,引导市场公平竞争。”

车市的内卷,还远没到结束的时候。

评论