文|星船知造 严大方 赵晗

2018年,几家新材料企业进入了郭德纲相声里的“麻绳绑大闸蟹”阶段。

大闸蟹的热销给麻绳多了一个使用场景。绑上大闸蟹,大家一起卖出高价。

特斯拉2018年在上海建立超级工厂,它决定选用永磁电机——中科三环、金力永磁、横店东磁等企业因此前后脚进入了特斯拉供应链。中国电机产业和中国的磁性材料借着新能源车的东风不断精进技术。

同一年,“三电”中的电池领域也发生了大事。宁德时代创下了24天过会上市的记录。中国动力电池几大巨头开始浮出水面。

比亚迪的王传福则担心资源问题,他说,“中国的钴资源几乎没有,镍资源也很少,中国不可能走回头路,从被石油卡脖子到被金属钴和镍卡脖子。”

2018年,天齐锂业入股智利矿业化工巨头SQM,成为其第二大股东。SQM拥有全球最大锂盐湖。洛阳钼业则在更早之前确定以26.5亿美元价格收购位于刚果(金)的Tenke铜钴矿。2021年底,中国稀土集团在赣州成立,成为中铝、五矿及赣州稀土旗下的南方稀土实控人。

从风电光伏,到新能源汽车、中国首艘氢能源船舶、大飞机、人形机器人,每隔不久,人们就会看到、期待一款新的超级终端——

它必须既是一款有巨大市场需求的产品,又是一个超级平台,能带动整个产业的技术创新并重塑产业生态。而那些已经陪伴了人类千万年的富矿,也因此不再沉默。

从这个角度看,就能理解为什么今年政府工作报告中的七大新兴行业,最先被市场引爆的是“低空经济”。

2024年的政府工作报告中明确提出积极培育七大新兴产业:

●智能网联新能源汽车

●前沿新兴氢能

●新材料

●创新药

●生物制造

●商业航天

●低空经济

低空经济内涵丰富,多指在低空空域内(“低空”一般指距正下方地平面垂直距离1000米以下区域,有时也可延伸至更高空域)延申出的各类商业场景和经济行为。

其最重要的产业拼图eVTOL还未真正呱呱坠地,但因为同时站在了中国新能源汽车、中国无人机、航空产业等巨人的肩膀上——潜在场景需求多、又有多个成熟产业链可供eVTOL复用——被认为是下一个超级终端。

其投融资热度、各国政策支持等信息此前《星船知造》已做过梳理。本篇主要聚焦eVTOL当下产业链环节“国产替代”情况和潜在场景。

01 产业环节的长短板

eVTOL是electric Vertical Take-off and Landing的缩写,即电动垂直起降飞行器。

抓两个重点就行——用电的、垂直起降的——同时符合这两点的,就是eVTOL。

所以它和飞行汽车可以有交集,但不是同一个概念。

也因此可以明确为啥现在进入eVTOL赛道的公司就两派:“航空系”和“车企系”。

前者优势在于具有飞机设计等相关经验。后者优势在于电动航空和电动汽车在三电(电池、电机、电控)上极高的相似性,并带来产业链复用优势。

宁德时代去年就低调注册一家新公司——商飞时代。公司经营范围涉及民用航空器维修、零部件设计与生产、发动机螺旋桨生产、电池销售等。该公司股东还包括中国商飞。

从最热的几家eVTOL企业创始人背景看,时的科技创始人黄雍威曾任空客中国工程中心总工程师。御风未来创始人曾从事C919飞控系统核心研发工作。

eVTOL赛道融资方面,也大多是注重产业链投资的机构入局,往往有新能源汽车产业链、无人机产业链投资经验。

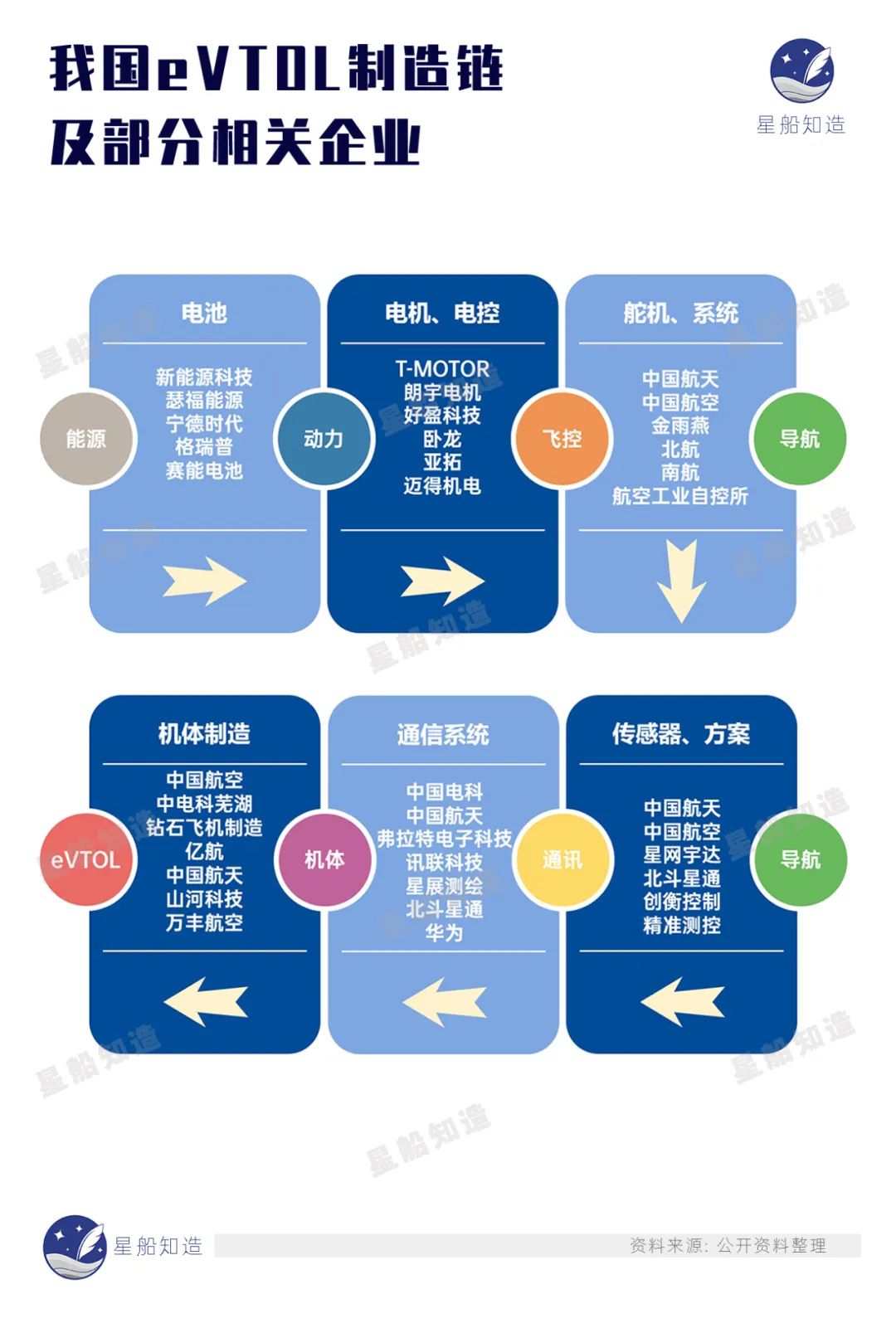

动力系统、能源系统、航电飞控系统、结构部件是构成一架eVTOL的关键。

其中,高性能电机、高密度电池、精密电控装置、先进的复合材料(碳纤维、树脂纤维等)最为关键。下图是我国eVTOL制造链主要环节及部分相关企业,点击可放大

eVTOL电驱主要分为纯电动以及混合动力两种。

纯电:纯电推进系统主要由电池和电推力系统组成,不需要发动机,具有零排放、低噪音等众多优点。

混动:结合了内燃机与电机的优势,类似于混动汽车的模式。

回顾新能源汽车的发展历程,混动技术在动力电池技术未成熟时,一直扮演提升续航能力的关键角色。

随着技术进步,纯电逐渐成为主流,但混动等多元技术路线依然被重视。

相似地,混动技术路线也是eVTOL发展的有效补充。《通用航空装备创新应用实施方案(2024-2030年)》就指出,将以电动化为主导,同时鼓励混合动力、氢动力及可持续燃料动力等多元化技术路径。

具体到几个产业链环节看——

动力系统:追赶

eVTOL动力部件主要分为电机、电控、高压部件、冷却系统、推进器等。高推进功率下适配高电压体系,设计、制造端均存在较高难度。

不同于新能源汽车多数零部件厂商供应单品为主,eVTOL电机/电控需合并进行适航认证,而由于适航认证比较严苛,未来eVTOL动力系统会区别于汽车电机较为分散的格局。

从汽车产业的经验看,大型企业收购其它专业公司,或成立合资公司以获得相关能力较为常见——典型的如Rolls Royce收购西门子的电力和混合动力航空航天推进业务eAircraft。

全球范围内,Rolls Royce、赛峰等传统航空发动机巨头正向电动飞行器动力转型。一些科研机构也积极参与其中。国外企业如Pipistrel已实现产品适航认证,MagniX等也在积极推进中。

国际供应商都已布局电机产业,但我国本土企业仍有很大机会跑出,特别是那些拥有深厚行业背景和技术积累的企业,如曾隶属于吉利集团的沃飞,因其与赛峰的紧密关系,值得关注。国内企业如南昌的T-Motor(三瑞智能),专攻安全可靠的无人机动力系统研发与制造,卧龙公司也尝试进入这一领域。

电池:领先

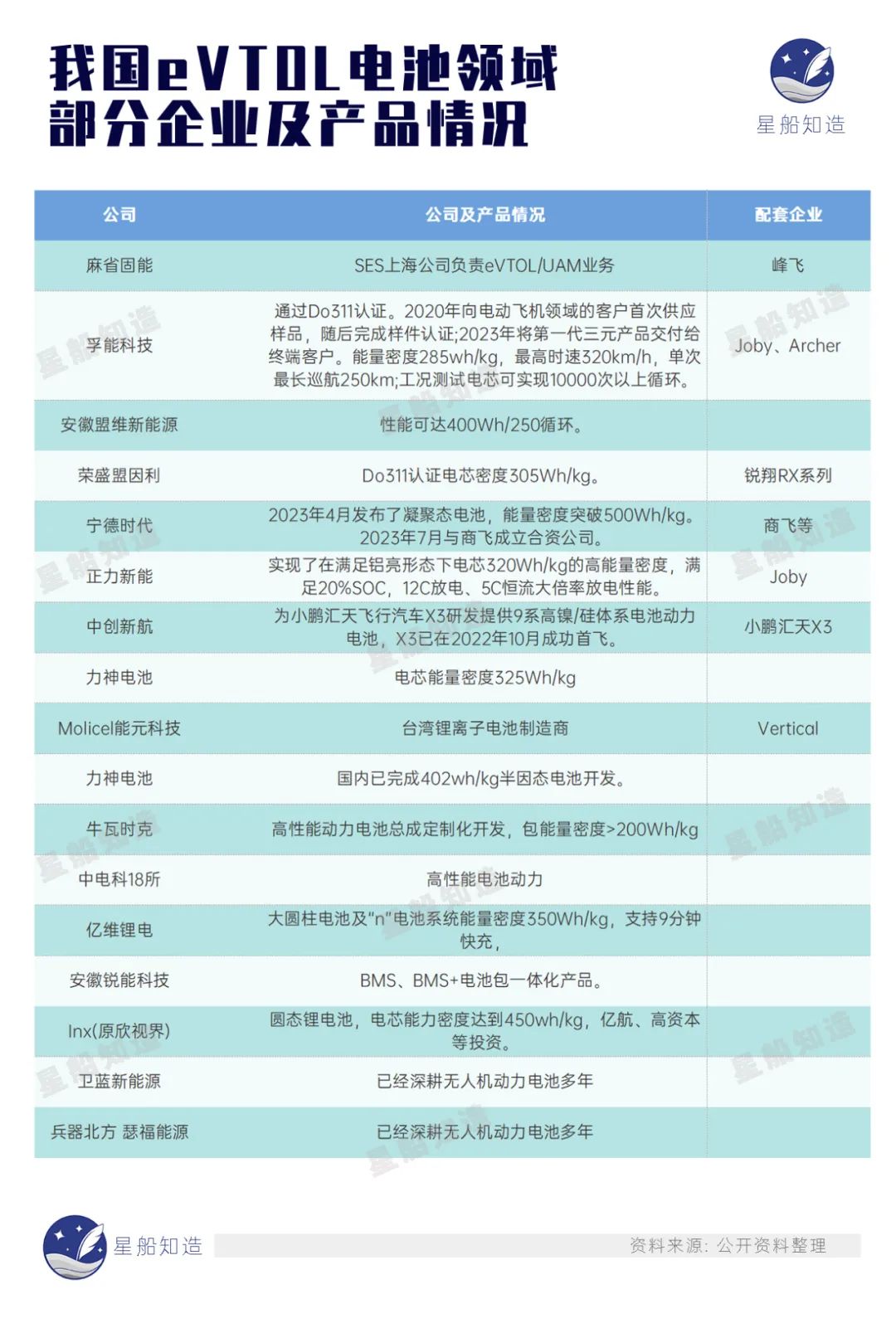

得益于新能源汽车产业,我国在eVTOL的电池领域暂时处于领先地位。

目前电池性能是制约 eVTOL 发展的主要因素。eVTOL在电池能量密度、充放电功率、循环寿命三方面的标准远高于电动汽车。

三元锂电池技术在eVTOL领域占据主导地位,其能量密度远超传统汽车电池,达到300Wh/kg,可支持eVTOL长达200-250公里的飞行距离。

尽管如此,这一性能指标仍不足以满足eVTOL的全部需求,因此业内正致力于提高电池的能量密度和寿命。

当前用于电动航空的电池包括凝聚态电池(宁德时代)、圆柱电池(蔚蓝锂芯、正力新能、国轩高科等)、软包电池(孚能科技等)、固态电池(欣视界、恩力动力、麻省固能等),电池形状多样,多种路线当前并行开发。

软包电池被视为eVTOL电池的未来主流方案,具有高能量密度、高放电性能和较轻的重量。中国在电池技术方面的创新,如高能量密度钠电池和全固态电池的研发,也为eVTOL的发展提供了新的可能性。

我国企业在eVTOL电池最新技术方面的应用已经取得了一定进展。

孚能科技的动力电池已可实现能量密度285Wh/kg,最高时速320km/h,单次最长巡航250km。

中创新航为小鹏汇天飞行汽车X3研发提供的9系高镍/硅体系电池动力电池。

5月7日,巨湾技研携手亿航智能研发全球首个eVTOL航空器超快充电池。

飞控系统:追赶

航电系统在通航飞机中起着关键作用,而飞控系统则是航电密切相关的核心组成部分。目前中国只有无人机具备飞控技术。

这里我们先分出去说下中国无人机产业链。

中国无人机独步天下,早就不存在“卡脖子”问题。比如此前曾有日本人拆解大疆Mavic Air 2,发现不少核心零部件来自国外顶级供应商:

存储装置和摄像头核心零部件来自三星;

控制电池的IC芯片来自德州仪器;

消除噪音的IC芯片来自美国的Qorvo等。

但在无人机产品中,“使用”不等同于“依赖”:

比如无人机的MCU主控芯片,制程多为110nm。追求的是“够用就好”,而非极致工艺,因此在技术上国内完全可以做到,不存在“卡脖子”。也就是说,无人机等产业使用的芯片并不会进入全球半导体的“巅峰对决”中。

我们的很多零部件选择,购买海外企业的产品而非本土产品——其实是一道商业计算题。

方便携带到农田使用的无人机充电套装 图源:大疆

飞控系统也是无人机的大脑。一架无人机要完成一系列复杂动作,全靠飞控系统。但当前我们掌握的无人机飞控技术与通航飞机的液压系统控制方式有所不同。

eVTOL的飞控系统同样负责飞行器的控制和决策。然而,对于民用载人飞行场景,全球范围内满足适航要求的飞控供应商目前还是垄断状态,部分核心技术掌握在 Honeywell,Collins,Garmin,THALES和 BAE 等几家航电巨头手中。

比如SkyDrive作为日本eVTOL的先驱,就选择了法国泰雷兹(THALES)的FlytRise飞行控制系统来装备其未来的三座零排放eVTOL飞机“SKYDRIVE”。

THALES早在1980 年代就率先在空客 A310 上安装了电传操纵解决方案。

国内主要的飞控供应商分为两类:传统军工单位、研究所和高校,如中航工业618所、西安自动飞行研究所(618 所)、北航和南航等,技术实力雄厚但产品价格较高。

另一类是新兴的民营公司,如边界智控和安胜等。

除此之外,还有一些电气设备如开关、控制板、照明、传感器等也是航空电子系统中的重要组成部分。

但相较于飞控系统,这些电气设备对于我们完全不成问题。

机身材料:逐步实现国产替代

eVTOL的发展对机身材料与机体结构的要求严格。中国在上游零部件方面,主要布局厂商包括金盾股份、广联航空、双一科技、天成自控等。

在结构材料的选用上,高强度的碳纤维是首选,国际市场上,美国赫氏与日本东丽作为顶级供应商备受青睐。尽管国内的中复神鹰、吉林化纤、光威复材、中航高科等仍处于替代品牌的角色,但它们的产品已经通过了民航局的认证,成功应用于飞机制造。

整机:中国适航认证走在前列

全球范围看,eVTOL融资活动呈现出高度集中的态势。具体而言,排名前十的eVTOL企业合共吸纳了超过80%的行业融资总额。

JOBY AVIATION、ARCHER AVIATION以及LILIUM GMBH这三家eVTOL企业均在2020年至2023年间上市。

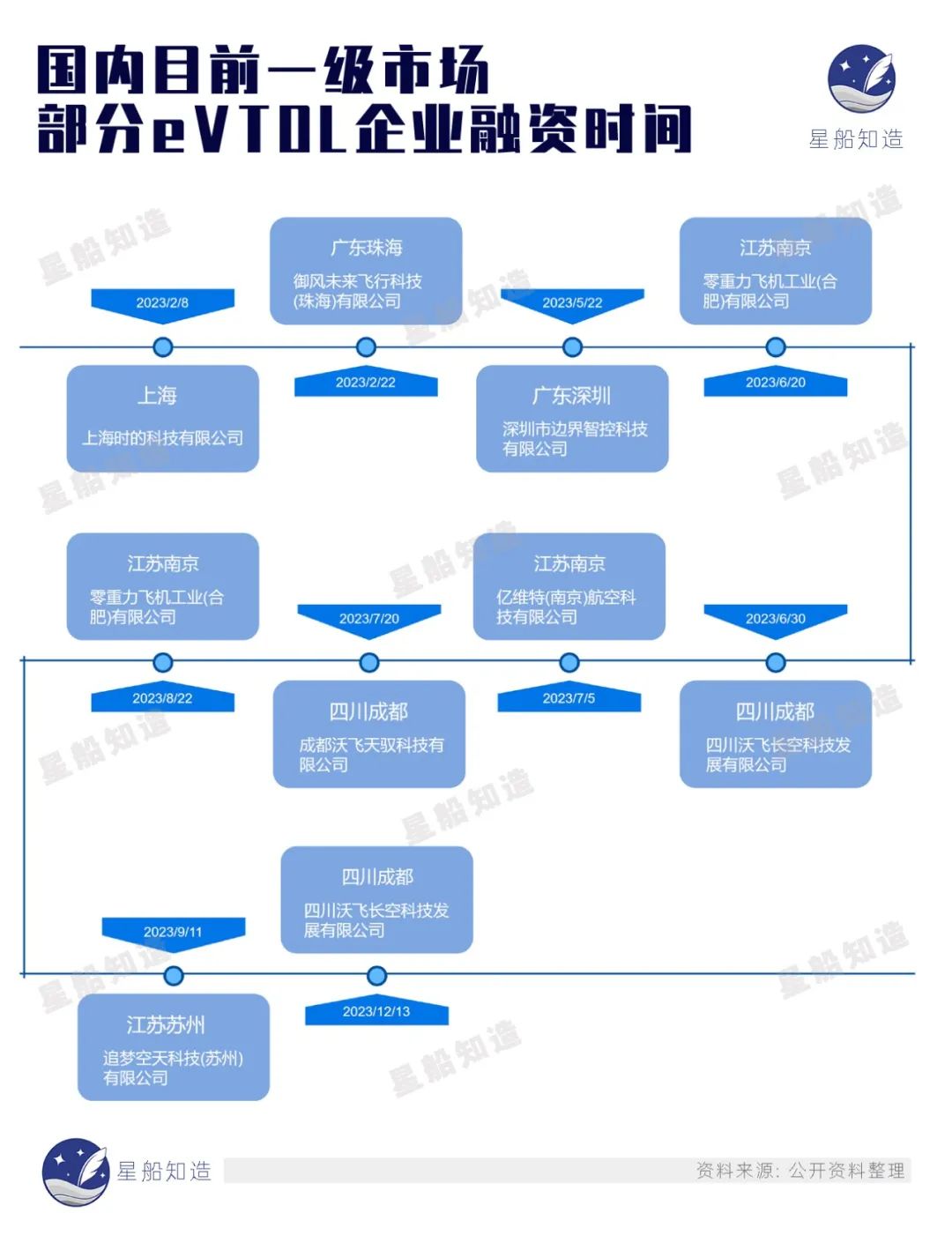

中国情况是——以广东汇天航空航天科技有限公司为例,自2021年10月的首轮融资以来,其融资总额迅速攀升至5亿美元,刷新了国内同类企业的融资记录。

亿航智能也在2019年底成功登陆美国股市,至今已累积获得接近2亿美元的融资支持。

广东海鸥飞行汽车、上海峰飞、上海时的、零重力飞机工业、沃兰特、御风未来、沃极步耀、亿维特等诸多中国企业亦成功跻身“亿元融资俱乐部”。

丰田、奥迪、现代等国际品牌与国内的小鹏、吉利、广汽等车企,凭借在电动化、智能化技术上的积累,也在加速布局。

技术认证与订单收获也成为衡量eVTOL企业竞争力的关键指标。

2023年1月,小鹏汇天X2获国内特许飞行许可证;

2024年3月,小鹏汇天飞行汽车“旅航者X2”顺利完成城市CBD“天德广场-广州塔”区域的低空飞行。

2024年3月22日,峰飞航空科技自主研发的V2000CG无人驾驶航空器系统获得由中国民用航空华东地区管理局(“民航华东局”)颁发的型号合格证(TC),这是全球首个通过型号合格认证的吨级以上eVTOL。

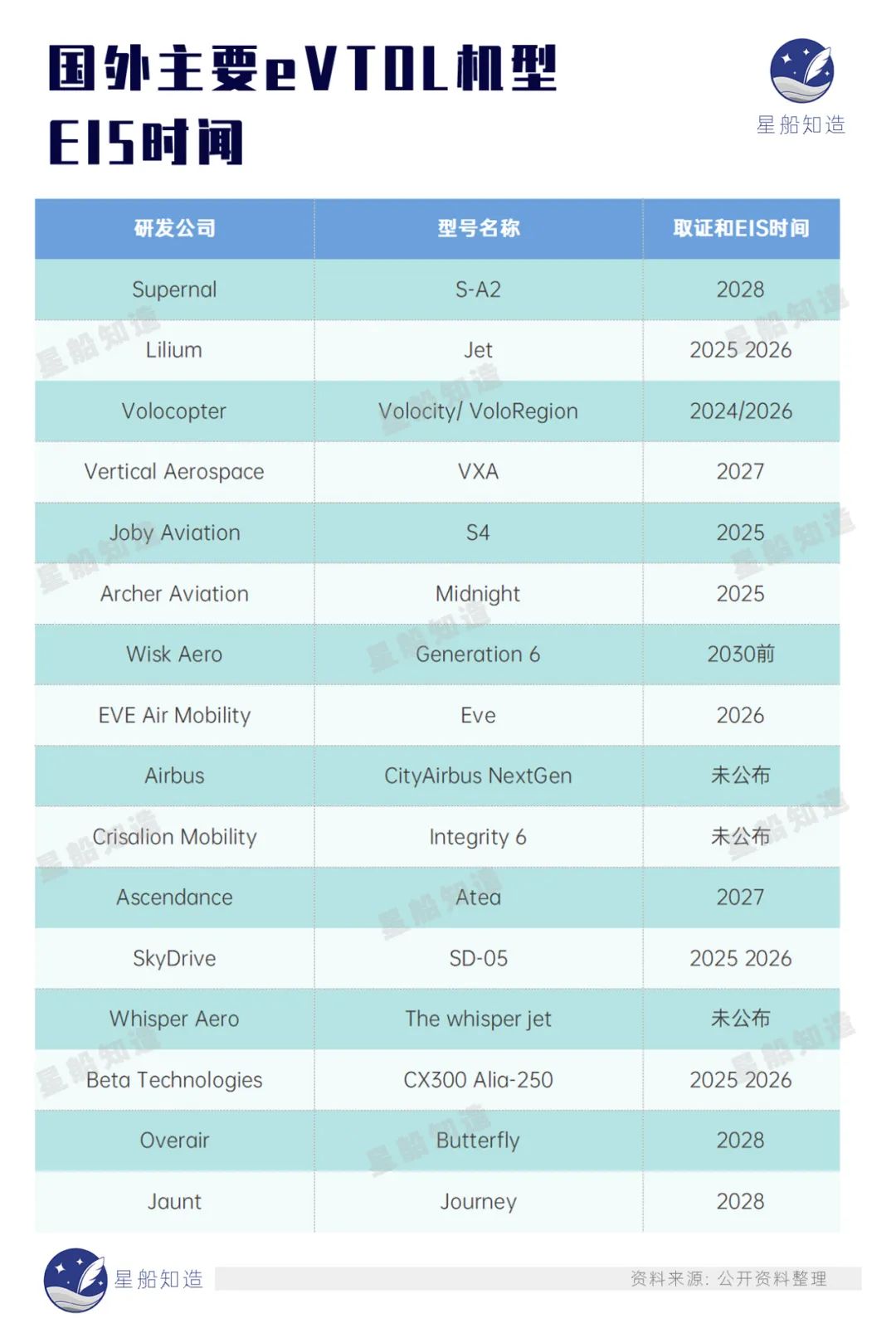

目前尚未有国外载人eVTOL完成适航取证,大部分产品集中在2025-2028才能完成取证和EIS,且配套的运营法规、标准并未制定完毕。

我国eVTOL产业在适航取证方面已经处于领先地位。

5G:中国助力

在我国5G 优势下,中国eVTOL比其他国家在下游运营方面取得的进展更明显。

这主要因为,航空器在人口密集的城区飞行时,与地面保持通信,飞行状态的跟踪和反馈,航线的调度——都依赖于通信技术。

5G技术大带宽、低延迟、高可靠性的特性,为低空飞行提供通信保障。

5G-A技术的通感一体功能,使得基站具备了雷达功能,极大提升了低空飞行器的跟踪和管理能力,能够实时监测飞行器的位置、速度和轨迹。

在深圳,东部通航等企业已经建立了较为庞大的运营平台,为各类用户提供低空航空器的相关服务,服务范围不仅覆盖珠三角大湾区,还延伸至长三角地区。,预计未来几年内,更多省份将出现低空飞行运营企业。

02 下一次变革来临前

eVTOL的市场爆发是因为所有人都害怕错过荷花最盛的时间。

池塘荷花第一天开一朵,第二天开两朵、第三天开四朵……每天开放的数量都是前一天的两倍,如果第30天开满整个池塘,什么时候刚好开满半个池塘?

答案是第29天。从开满半个池塘,到开满整个池塘,只需要一天。

中国新能源汽车累计产量从500万辆到1000万辆用时2年5个月,从1000万辆到2000万辆则只用时1年5个月。

eVTOL尚未真正呱呱坠地,但我们从全球新能源汽车和无人机的产业发展后视镜判断——它的确是未来的超级甲方。

2015年,很多人认为无人机不过是航拍爱好者的大号玩具。

人们认为其主流场景将长期止步于小众的消费级无人机市场。

当时工业级无人机在中国民用无人机市场中仅占不到20%份额,而仅仅五年后,这个数字是45.61%。

到今天,工业级无人机应用领域早已扩展到能源行业的“油气管道检测”、“光伏电站巡检”,建筑领域和矿业的“土地测量”,农业的种植和播种、紧急救援和医疗、以及物流等多个领域。

它的身份已经改变:不仅仅提供产品,也提供适应各行业应用场景的综合解决服务方案。

它的竞争对手已经不同:就像打败康师傅的不是今麦郎,而是外卖平台。想要赢,真正要做的是理解你所进入的每个行业。理解为你买单的人的真正需求。不然就会输给该场景下比自己更专业的行家。

比如,大疆的巡检无人机是否能比客户安装多个固定摄像头更经济、高效、准确?

想搞“无人机配送”的美团,在高楼林立的都市、在雨雪天气下,其无人机是否能比骑士们更稳、更快,还不加价?

这一点,换到未来的eVTOL身上也同样成立。

它需要与该行业原有的、固若金汤的传统技术、设备、机械在使用体验、效率、价格等多方面展开全面竞争。

从旋翼技术看,全球eVTOL已分化为多旋翼、复合翼及倾转翼三大阵营。每个阵营都框定出了初步的应用场景。

外国的eVTOL 企业倾转翼是主流。国内则更多是多旋翼和复合翼。

多旋翼,以亿航216、小鹏汇天X2等为代表,具有多个水平旋,结构简单,灵活性高,但也受限于巡航阶段能耗大、航程较短效率低、载荷少;

复合翼,如峰飞“盛世龙”、亿航EH-VT30,通过融合多旋翼与固定翼特性,效率高、航程远,但复杂的机体设计与飞行控制成为其成长的双刃剑;

倾转翼,以JOBY S4、时的E20为代表,机身自重小、能量效率高、续航及载荷优势明显。

具体场景——

多旋翼:空中出租车、空中物流、城市快递、载人交通、低空旅游、医疗急救、高空消防。

复合翼:城郊城际通勤、空中游览、物流运输。

倾转翼:城市空中客运、货运。

三种的场景基本是共通的。目前多旋翼成本最低,相比来说场景可能更丰富。

尾声

从过往经验看,最有想象力的人也常常误判未来的方向。

在阿姆斯特朗跨出自己的一小步,人类的一大步之前,最优秀的科幻小说家也无法将“登月”、“通讯卫星”和“电视机”三者联系到一起。

人们会想象出摩天大楼的每一层都发展出独立的经济体系,却想象不出电梯。

一百多年前,最权威的《泰晤士报》认为50年后最紧俏的职业是环卫工人,因为随着城市的扩张和发展,越来越多的马车会在路上通行——如果不及时清理,伦敦的街道将被马产生的马粪淹没。

作为一颗超级种子,全球eVTOL都还在探索的路上。

新能源汽车为我们提供了一定的产业红利,无人机不断延展的行业应用则为我们开拓新的战场,积累宝贵经验。中国有全球最多的工业场景、最蓬勃的新能源发展机遇,在这个已经热起来的赛道里,作品还没正式开写。

唯一可以确定的是,只有脚踏实地的人才能摘到最高处的果实。

参考资料:

[1] 全球eVTOL头部企业地理分布和融资概况.航空产业网

[2] 低空飞行观察.中金研究

评论