文|科技说

快手经常是我与朋友们争论最多的公司,摆出各自观点谁也难说服谁。

优点:短视频赛道好,财务报表整体不错2024年Q1经调整后EBITDA增长近2倍),用户规模业务仍在成长进程中,符合好公司的属性;

缺点:总流量触顶的阴影越来越大,孵化的创新业务恐不断侵蚀财务报表,又很难笃定未来2-3年公司是否能保持当前的局面。

这是一个过往成绩良好,展望未来又存在不确定风险的企业,优缺点均非常鲜明,存在分歧实属正常。

我们对快手又当确定怎样的思考框架呢?本文核心观点:

其一,快手当年处于流量驱动向运营驱动的关键时期,直播业务权重下降,电商成长也开始侧重于经营能力,创新业务也开始加速推出;

其二,资本市场对快手仍然视为成长股,在当前大盘环境中比较吃亏;

其三,经营方面快手应该尽可能平抑风险,稳定市场预期。

榜一大哥不重要了

2024年Q1快手仍然保持了总营收中速增长,净利润快速改善的节奏,加上又推出了未来3年共计160亿港币的回购计划,这是妥妥的利好消息。

只是另一方面,当期快手直播业务收入同比下降了8%,由上年同期的93亿元下调至86亿元,引起了市场广泛热议,又由于直播乃是快手最早的业务形态之一,此部分数据的下行自然给市场以无限遐想。

官方将此解释为”努力建立长期可持续的直播生态系统“,坊间则偏向于“快手的榜一大哥不用爱发电了“。

我们不妨就此展开对快手的分析。

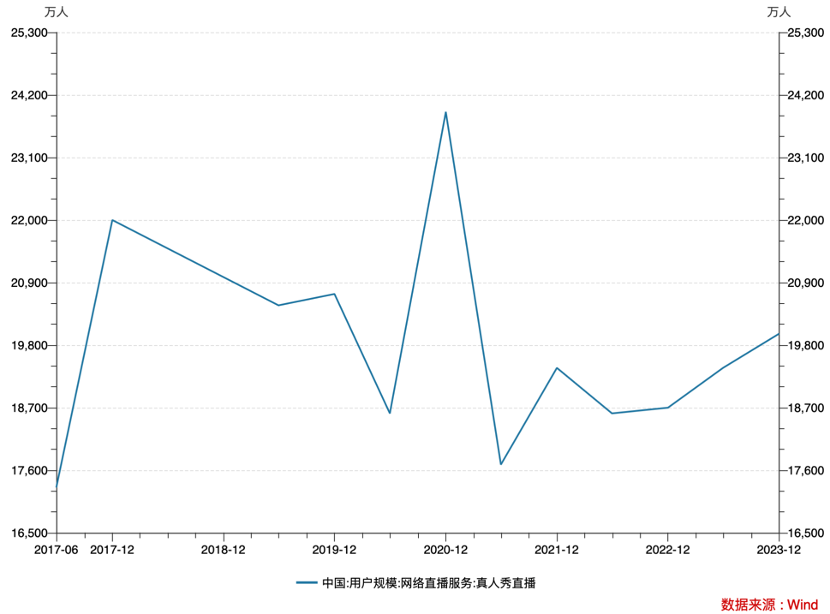

相较于电商以及本地生活等新兴业务,直播具有明显的轻运营特点(平台对虚拟礼物赚“抽成”收入),属于“躺着赚钱”的美差。

作为企业,不仅仅要追求眼前的利益,更要追求长期的可持续增长,考虑此因素直播业务就没那么“性感”了。

过去7年,真人秀直播间的“榜一大哥”们就没怎么增长过,以打赏为主要商业模式的秀场直播间已经基本告别蓝海,成为实打实的红海市场。如果平台在一个增速基本停滞的行业中投入太大精力,恐怕再也难以谈及成长性,当下虽然吃好喝好,长期则非常不乐观,除此以外还要面对日益严峻的监管压力。

降低打赏直播的收入权重,将流量分配给其他更高效业务应该是快手内部一项基本策略,于是2023年Q4该业务同比已经不再增长,2024年Q1则是以收缩为主。

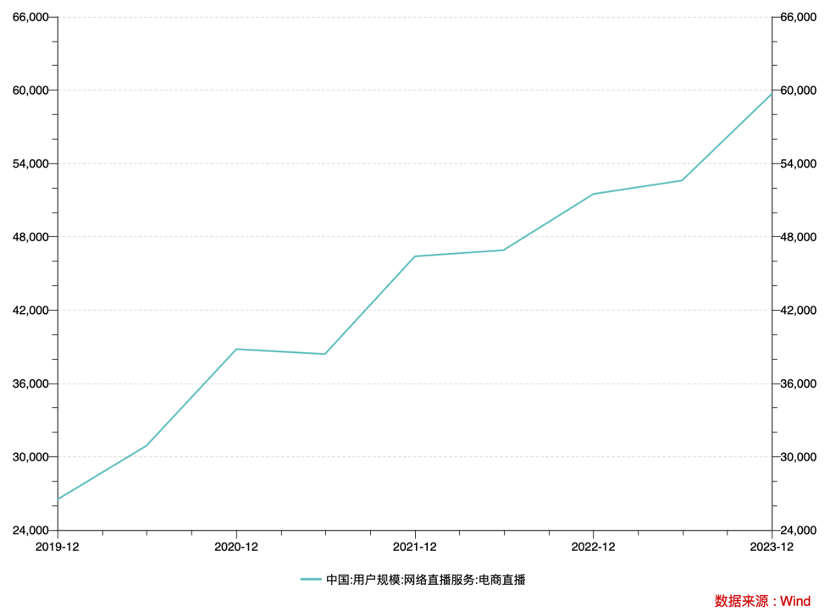

那么直播的流量更多去了何处呢?答案显然是电商。

过去几年直播电商用户成指数级增长,这一新的购物模式在短期内迅速完成市场教育,已经成为主流购物形式,这也是最近老牌货架电商巨头京东以相当激进力度进军直播电商的主要原因。

作为短视频平台首个尝试带货直播的平台,快手经营重心必然从早期的直播向电商倾斜,商业模式从卖虚拟产品向卖流量和卖服务迁移。

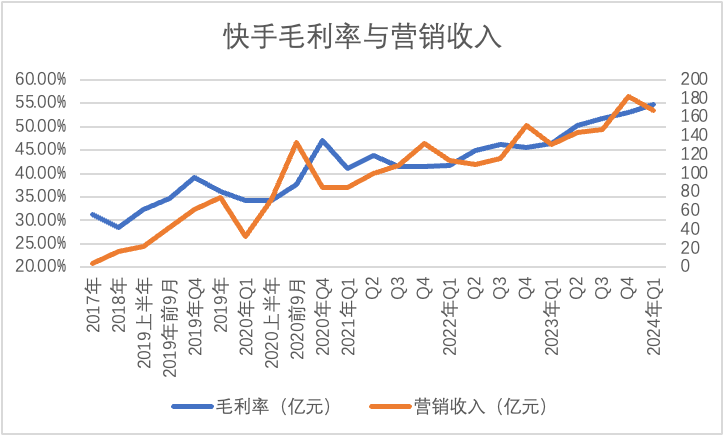

直播业务中,平台方要扣除与主播分利之后才计入毛利,也就是说直播业务的毛利率也要低于卖流量的电商业务。

2020年之后快手营销收入与毛利率双双上扬,经营效率的改善在此得到验证,这也是业务经营重心调整的结果。

当带货直播成为行业最重要驱动力之后,所有平台都集中在此处发力,阿里和京东近期在内容电商方面的进取心也已经是路人皆知。行业竞争在加速内卷,我们曾担心这样会摊薄快手在电商方面的竞争力,现实又是怎样的呢?

2024年Q1,快手电商GMV同比增长28.2%,线上营销收入(包括内循环和外循环)同比增长27.4%,其他业务收入(主要以佣金收入为主)同比增长则达到了47.6%。

与货架电商的商家承担营销和铺货双重工作不同,短视频平台特有的达人生态可建立更为广泛的分销制度(达人收取佣金),无论是主页挂购物链接,还带货直播挂购物车,这些都为供货方提供了更多的销售场景。

这就推动了平台电商业务货币化率的持续改善:商家愿意给快手平台更多预算以推动其销量增长。

究其根源,主要看中的是平台的流量的成长性。

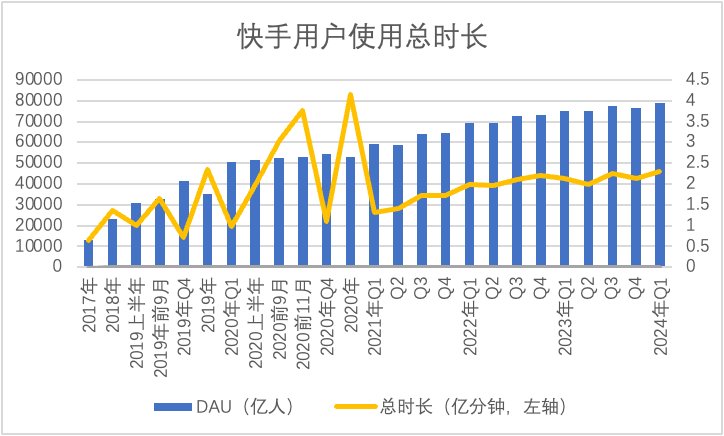

我们根据DAU,单个DAU使用市场测算快手单季度总用户时长,2024年Q1该数字接近4.6万亿分钟,上年同期该数字则为4.3万亿分钟。简单来说,快手的总流量仍处于膨胀期中,对于商家来说在一个成长性的商业环境中获得营收增长的概率,是要大于在放缓甚至停滞的生态中的。符合当前去库存保现金流的经营主节奏。

但美好时光总有尽头,快手也不例外。

以用户使用总时长为例,2024年Q1较上年同期增长7%,进入了单位数时期。对于企业以往“躺着赚钱”的好日子也就行将结束,企业要从流量驱动转为经营驱动:

1)充分利用流量的长尾效应,货架电商占平台GMV比例达到25%;

2)电商的经营也在逐渐变“重”(如托管电商),希望以此提高平台对商家的凝聚力(不只依赖的流量);

3)本地生活为主的新兴业务越发高调,丰富场景提高商业化率;

4)低效的流量经营业务开始后撤,如对直播业务的重新梳理,包括不限于对公会质量的管理等。

以上行为均说明平台方已经深知流量不可能持续增长,希望在其触顶之前新业务能够成熟稳定体现在财报之中,这就回到开篇的疑问,在新旧业态切换之时,企业的经营效率能否保持稳定?毕竟同类企业或多或少处于转轨难题,这也是企业估值非常慎重的一大原因。

仅从2024年Q1财报中我们还未能找到快手“转轨难题”的相关线索(利润,现金流都在改善中),关于此问题许多朋友将此归结于短剧。

诚然快手率先吃到了短剧红利,据官方披露今年第一季度,快手短剧日均付费消耗同比增长超4倍,活跃营销客户数同比提升近90%。短期内为流量变现找到了新的增长点,在一定程度上对冲了新业务增加的额外成本。

我们需要强调的是,一些新兴业务,如托管电商和本地生活均是在2024年Q2重点发力,其对财务的影响尚未能反馈在报表中,这就为快手管理层提出了新的课题:短剧带来的利润短期内可以稀释新业务的高成本,只是两者如何把握平衡,能将后者对财务的影响降到最低,这是非常考验经营能力的。

经过上述简单的梳理和分析,我们大致勾勒了快手的运营路线图:

过去,以直播业务开疆扩土,推动短视频的起步和基本商业化;

现在,电商成为最优先级业务,内循环广告成主要盈利点,让平台成为一家具有想象力的科技企业;

未来,丰富的交易场景,满足用户需求的生态企业,要从流量变现到提升货币化效率。

过去和现在已经被证实,未来虽有想象但仍存在诸多不确定性,这就形成了开篇的严重分析,那么市场对快手又持怎样的看法呢?

仍是成长股,短期吃亏

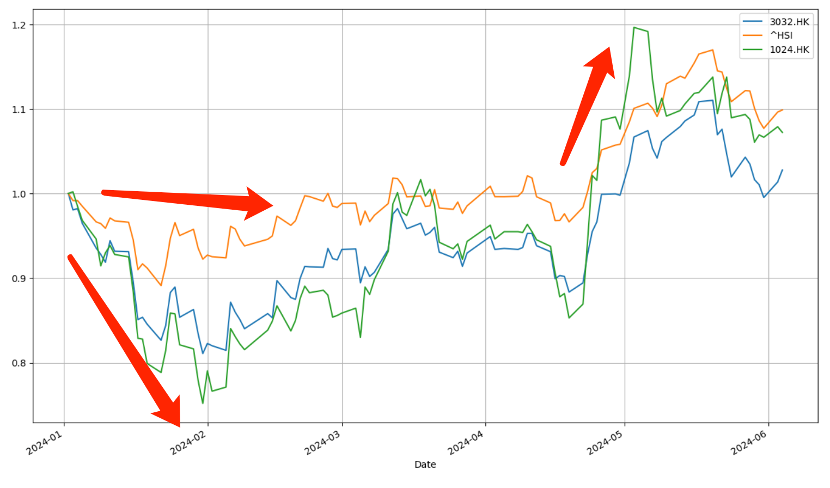

我们现在来看快手的资本市场表现。

2023年初我们曾用量化手段对快手进行了“定性“:作为典型的成长股,其市值波动要显著大于大盘,当市场蒸蒸日上其可以获得更高的溢价能力,相反若市场向下, 企业也就要承担更大的下行压力。

一年多过去,上述论证结论是否还站得住呢?

受多重因素影响,疲惫感仍然是2024年以来港股的主要特点,快手和恒生科技指数连续跑输大盘,与前文判断基本一致。

在4月下旬之后,港股迎来了一次“小阳春”,三条折线纷纷上扬,此时快手的反弹力度最大,恒生科技指数表现次之。

一方面快手财务状况持续好转,单季度盈利多次超预期,但另一方面资本市场表现又常常令人失望,许多朋友在“低估”还是“市场不买账”之间纠结,在“小阳春”之后快手股价也仍然未能保持让投资者满意。

在我们的分析框架中,固然财务状况是市场最为看重的指标,但市场对企业的“定性”才是其短期股价波动的主要原因。对于成长股公司,其成长性预期确实非常瞩目,只是站在可持续经营视角,由于其经营存在诸如此类的不确定性,这就会增加业绩兑现难度。

这也就使得此部分企业呈现高度的“流动性敏感性”,当市场流动性好转时,企业就能拿到更多的筹码,反之流动性收窄,此部分企业又要被迫交出筹码。以最近的4月下旬的反弹为例,彼时全球资本市场预期美联储降息提前(美十年国债收益率下行),联系汇率制度下港股流动性得以改善,快手就拿到了更多的筹码,小牛由此出现。

而当降息预期回撤,市场流动性继续收紧之后,此类企业又跌得更狠。

基于上述分析,快手的股价反弹的条件应该是:港股流动性全面好转。其必要条件乃是:

1)美联储全面进入降息周期,全球流动性紧缩压力得到缓解;

2)我国经济预期持续改善,提高微宏观景气度,吸引更多筹码。

以上乃是被动因素,快手若要最大限度提高资本市场表现,就需要在业务方面顺利实现转轨,降低不确定风险,给市场以信心,平抑不确定风险,并配合积极的资本示好行为,包括但不限于回购政策。

评论