文|定焦 黎明

编辑|魏佳

今年一季度,蔚来比去年同期少卖了988辆车,收入少了8亿元,亏损多了5亿元。这是它刚交出的一季度财报成绩单。

相比之下,理想比去年多卖了2.78万辆车,收入增长59亿元;小鹏多卖3591辆车,收入增加25亿元。它们比蔚来增长的要好一些。

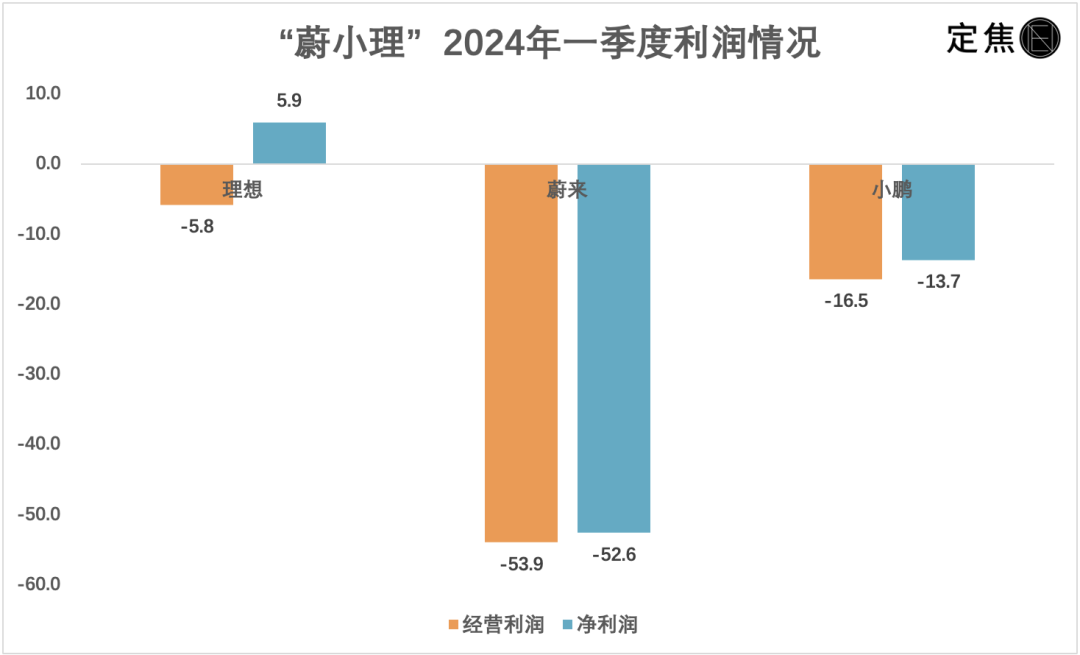

大家赚钱依旧很难。一季度,蔚来亏了52.6亿元,小鹏亏了13.7亿元,就连多个季度盈利的理想,净利润也大幅下滑至5.9亿元,经营利润甚至转负。

相比高峰时期,如今的“蔚小理”市值都下滑不少。截至6月6日收盘,理想、蔚来、小鹏的市值分别为210亿美元、102亿美元、79亿美元。

造车是一个充满挑战的生意模式,需要规模来分摊成本,但很多车企坚持不到规模做大的那一天。

当然,这并不意味着行业没有前景。只是在销量真正起飞之前,“蔚小理”的好日子还没来。

今年一季度,“蔚小理”如何赚钱,如何花钱,如何内卷?最新的一季度财报,给出了答案。

赚钱:蔚来亏损扩大,理想艰难盈利

车企的收入跟销量直接挂钩。现阶段,“蔚小理”赚钱主要靠新车销售。

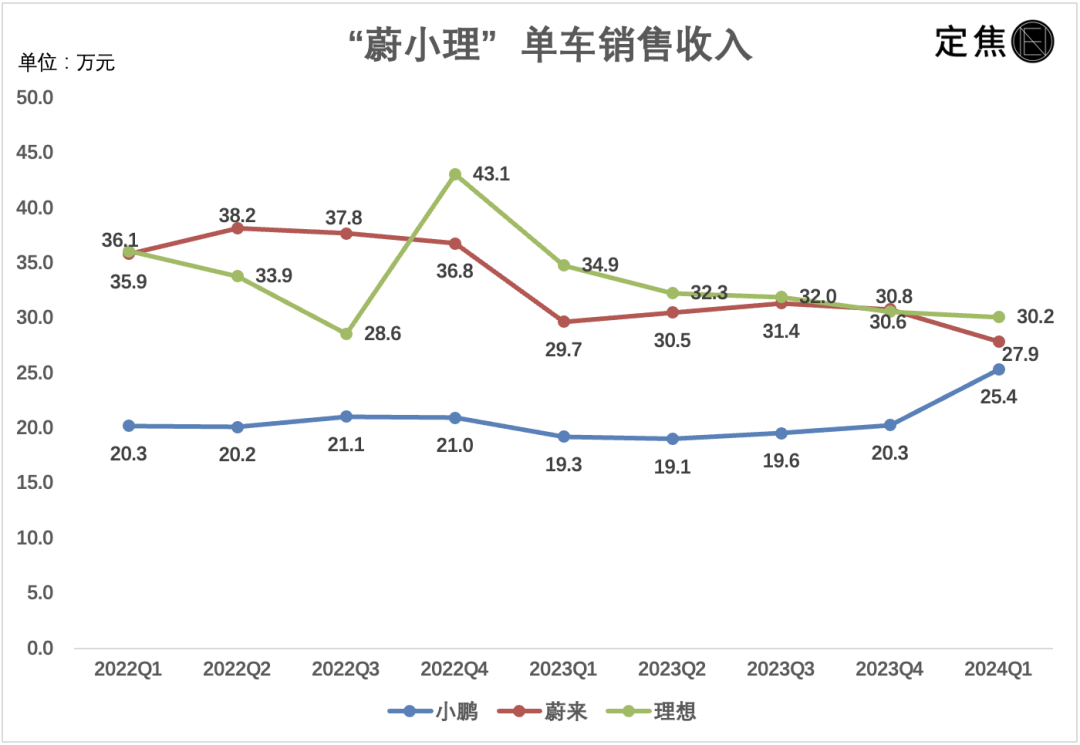

理想的车销量最高,车价很贵,所以产值也大。一季度,理想单靠卖车收入242.5亿元,平均下来单车收入达到30.2万元。

小鹏的车卖的最少,一季度卖车收入只有55.4亿元,单车收入25.4万元。

蔚来介于二者之间。蔚来的车价格贵,但销量不高,一季度卖车收入83.8亿元,单车收入27.9万元。

单车收入的区别,能看出来一家车企赚的是规模的钱,还是高毛利的钱。大部分时候,这两条路线是相悖的。理想凭借L9,把单车售价拉到40万元以上,单车收入慢慢超过了蔚来。而蔚来则一直下滑,一季度降至27.9万元。

历史上蔚来只有两个季度单车收入跌至30万元以下,这是第二次,而且是最低的一次。这说明,蔚来的车卖得更便宜了。

小鹏是从下边慢慢往上打,从20万元级别往30万元以上拓展。之前的小鹏G9,以及今年交付的小鹏X9,都是这一策略的产物。G9冲击高端失败之后,X9接过了这一重任。

X9均价超过35万元,远远高过20多万的P7、10多万的P5,一季度交付7000多辆,把小鹏整体的单车收入拉高到25.4万元,提升了一个档次——去年同期是19.3万元。新晋的小鹏车主更有钱,小鹏也更会赚钱了。

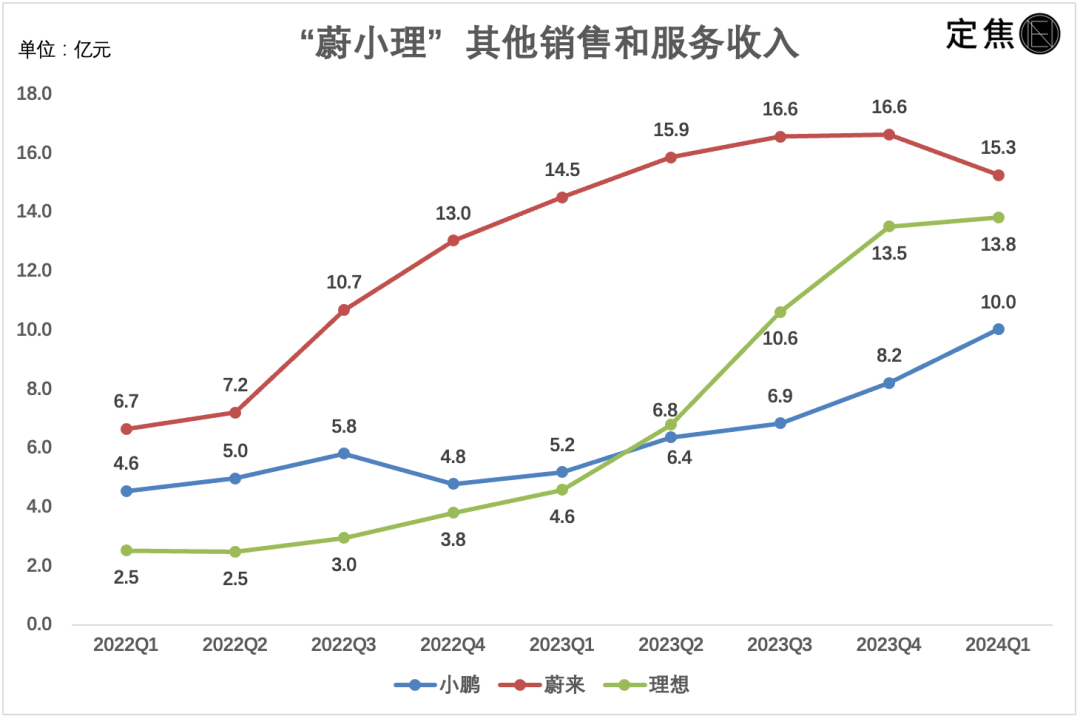

卖车之外,“蔚小理”也靠销售其他产品和服务赚钱。

比如充电桩和配件,可以跟新车销售打包或捆绑。此外,理想的PLUS会员,蔚来的电池升级、车联网服务,以及小鹏的超级充电和保养,都能给公司创收。只是,跟卖车的收入相比,这部分收入暂时还比较微薄。

一季度,蔚来、理想、小鹏的“其他收入”分别为15.3亿元、13.8亿元、10亿元,占总营收的比例分别为15%、5%、15%。这其中,蔚来和小鹏很特殊,占比有了大幅提升。

小鹏的秘诀是卖软件。去年小鹏跟大众集团达成合作,联合开发平台和软件,小鹏帮大众开发几款纯电动车型。这部分软件技术服务的收入,会在接下来每个季度记到小鹏公司账上,一季度入账了好几亿。

按照小鹏的说法,这类收入的利润率很高,而且接下来金额会越来越大。卖车不赚钱,通过卖软件来分摊成本,小鹏也算找到了一条路。

蔚来的其他业务虽然收入金额大,但一直亏钱。这三家公司中,蔚来是唯一一个其他业务不赚钱的,电池、充电桩等配套业务和服务,毛利率始终为负。

一季度,如果算总账的话,“蔚小理”中只有理想赚钱——盈利5.9亿元,蔚来和小鹏分别亏损52.6亿元、13.7亿元。蔚来现在平均每个季度净亏50亿元,还看不到任何收窄的迹象,这很考验蔚来的融资能力。

但理想盈利也很艰难。由于在一季度被动卷入价格战,以及新车MEGA的发布失利,理想少见地出现了5.8亿元的经营亏损,经营现金流和自由现金流都是负数,最后靠着投资和理财收益,才让净利润回正。而且,2024款理想L9/L8/L7和MEGA降价后,理想对老车主退差价,预计会有几亿元的现金开支,将计入到第二季度财报里,这会增加盈利负担。

花钱:蔚来敢花钱,小鹏人员最少

截至3月底,理想、蔚来、小鹏公司账上的现金储备分别为989亿元、453亿元、414亿元。按照它们现在的业务规模和亏损情况,蔚来的现金流是最紧张的。

“蔚小理”中,蔚来最敢花钱,理想最会省钱。

蔚来一直是员工人数最多的中国造车新势力。截至2023年底,蔚来有32820名员工,超过理想的31591人,以及小鹏的13550人。这还是在蔚来主动进行裁员收缩了的前提下。

2021年至2023年底,蔚来一共新增了17616名员工,这超过了它2021年的员工总数。理想新增更多——19690人。只有小鹏处于收缩状态,减员428人。

小鹏的收缩始于2022年9月G9的上市失利,在那之后小鹏进行大刀阔斧的改革,很多人离开。去年,小鹏减少了2279人。

蔚来从去年11月开始收缩,导火索是蔚来手机发布后,被质疑摊子铺得太大导致亏损加剧。当时蔚来优化了10%的岗位,为离职员工支付了补偿,一次性的补偿费用大概有几亿人民币。

理想的转折点在今年3月,始于MEGA上市失利,这款车不仅销量不及预期,还带崩了理想L系列的销量,另外三款纯电车型的发布被延期至明年。随后理想就开始组织架构调整,以及裁员,市场预估涉及人数不少于5000人。由此可以预估,目前理想的员工人数已经不到3万人。

图源 / 理想汽车微博

从以上我们可以看到,“蔚小理”都是因为某一款产品的失利,开启了一轮人员优化的序幕,试图通过这种方式控制成本。毕竟,人员的工资成本是很大一项开支。蔚来董事长李斌就说,上述举措将在今年为蔚来带来约20亿元的成本节约。

蔚来员工人数最多,但人效最低。毕竟,电池、手机、芯片等部门不直接产生收益,需要长期投资才能见到成效。

蔚来敢在研发上花钱。此前连续五个季度研发开支超过30亿元,远超理想和小鹏。但今年一季度,蔚来大幅缩减了研发开支,降至28.6亿元,比去年同期减少2亿元。相比之下,理想、小鹏都在加大投入。

研发和设备的投资成本,最终都需要销售规模来分摊,规模与毛利息息相关。

一季度,理想的车辆销售毛利率为19.3%,公司毛利率20.6%,维持在一个相对健康的水平。20%的毛利率是理想给自己设定的目标,目前绝大部分新势力都没有达到这个水平。

蔚来车辆毛利率9.2%,公司毛利率4.9%,比去年有所提升。

小鹏一季度的车辆销售毛利率5.5%,依然很低,不过相比前几个季度的负毛利,已经进步很多了。这很大程度上得益于高价车型X9的销售,另外小鹏G6、新G9都采用了成本更低的“扶摇”架构,零部件的通用化率得到提高,新车价格下调,毛利不降反升。

由于与大众合作的软件业务毛利率很高,带动小鹏一季度公司毛利率提升至12.9%,而去年同期只有1.7%。小鹏预计,公司毛利率预计在今年年底保持在10%到15%的水平。

研发换毛利,规模换毛利,管理换毛利,“蔚小理”要做的功课还很多。

内卷:既看长期战略,也看短期执行

一季度已经结束,接下来“蔚小理”卷什么?

随着“蔚小理”各自旗下的车型越来越多,它们相互之间的竞争增加了。蔚来的ES6与理想的L8,理想的MEGA与小鹏的X9,小鹏的P7i与蔚来的ET5,都存在或多或少的竞争。

更多的竞争来自于外部。华为支持的问界,月交付量已经能跟理想打平,吉利旗下的极氪,今年以来销量增长迅猛,不断逼近蔚来;小鹏的月销量则被极氪、零跑、深蓝超过,排名不断下滑。

理想在3月发布MEGA之后,公司遭遇较大挑战,一方面内部调整架构,用“卷”自己的方式应对危机,另一方面将产品重点重新放在L系列的几款车上,售价20多万元的理想L6带来新的销量增长。

接下来的二季度,理想依然面临严峻挑战。按理想高管的说法:“二季度将是公司今年最困难的季度”。

小鹏将希望寄托于新品牌和新车型,以及出海带来的增量。

小鹏新品牌MONA旗下首款产品将在6月亮相,并于三季度交付。此外,小鹏还将在四季度交付一款全新B级纯电车型。这两款车承担着走量的重任,且预计会有不错的毛利表现。

今年以来,小鹏明显加快出海步伐,将海外销售网络从原先的北欧国家,扩展至超过20个国家。小鹏在4月走海运发了1000辆小鹏G9到德国,随后又进入港澳市场,并正式进军澳大利亚和法国。

这一次,小鹏出海不像过去只图赚个吆喝,而是真想卖车。目前欧洲在售的小鹏车型G9和P7,右舵版G6将进入东南亚和香港。小鹏预计,二季度海外的新车交付数量,占到总交付量的10%以上。不过,目前小鹏的季度交付量也就2万-3万的水平,10%也只有2000-3000辆。

图源 / 小鹏汽车官网微博

蔚来也推出了第二品牌乐道,首款车型L60预计9月份正式上市销售,预售价21.99万元起。在价格战此起彼伏的当下,推出定位更低、价格更便宜的新品牌,帮助公司做大销量,不失为一个讨巧的策略。不过,为了和主品牌做区隔,乐道与蔚来在服务、售后等方面还是有一些差别。

另外据李斌透露,蔚来第三品牌萤火虫定位于精品小车,价格10万元级别,首款产品计划明年上半年交付。

按照蔚来的计划,从今年二季度开始,月交付量要能稳定保持在2万辆以上。5月蔚来成功实现了月交付过两万,接下来要保持,一方面要靠老款车型发力,更多得等乐道L60上市交付。

目前蔚来布局的各项业务中,唯一可能被低估的是换电网络。蔚来的换电业务,业内一直有争议,还有人认为换电是蔚来的包袱,目前蔚来的换电业务也不赚钱。但李斌在一季度财报电话会上说,换电业务的可营利性非常清晰,“换电站如果每天60单即可盈亏平衡,目前每天在30单左右,考虑储能及灵活升级的服务,对NIO Power盈利毫不怀疑。”

今年以来,蔚来一直在扩充换电“朋友圈”,先后与长安、吉利、江汽、奇瑞、路特斯、广汽、中国等车企达成了换电战略合作,还与一些新势力品牌达成了充电网络互联互通。基于这些年布局下来的2400多座换电站、2万多跟充电桩,蔚来开始将这张网络对外开放,这或许是一条可行的路。最近,NIO Power(蔚来能源)获得武汉政府产业基金15亿元投资,未来有可能分拆上市。

当然,这些故事和“大饼”,还需要未来通过实际的业绩一步步兑现。长期主义固然重要,但也不是不做好短期执行的借口。“蔚小理”还得继续卷下去。

评论