文|全球财说 苏杭

继卡游后,又一家以“奥特曼”为核心IP之一的泛娱乐公司赴港上市。

日前,拼搭角色类玩具生产商布鲁可集团有限公司(以下简称“布鲁可”)向港交所递交招股书,拟主板IPO上市,高盛、华泰国际为其联席保荐人。

从2016年开始积木玩具的研发,到2019年转型拼搭角色类玩具,至今短短数年冲到国内同品类第一的位置,布鲁可的增长离不开奥特曼IP的加持,但奥特曼IP授权协议2025年到期后如何维持高增速,或仍将是布鲁可不得不面对的问题。

01 积木人推出次年转亏为盈,估值三年未增

2014年,游族网络成功上市,功成身退的联合创始人朱伟松转身创办了“葡萄科技”(上海葡萄一族科技有限公司,后更名为上海葡萄纬度科技有限公司),最初主要经营儿童早教机及儿童编程教育,2016年开始研发积木玩具。

在接受新华网的采访时,朱伟松谈到创办一家玩具公司的想法,一方面来自于离开游族后不想给孩子带来“老爸整天在家什么也不干”的想法,另一方面则来自在机场给孩子买礼物时无意中发现了乐高。

彼时葡萄科技还曾被形容为“乐高第二”,但与国内众多的“乐高平替”不同的是,其主打低龄市场的大颗粒及超大颗粒积木玩具,推出了动画片《布鲁可战队》(《百变布鲁可》)及《英雄无限》,并在此基础上推出系列积木玩具。

2019年,葡萄科技进军拼搭角色类玩具,并于2020年更名为上海布鲁可科技集团有限公司(“布鲁可科技”),目前为布鲁可的主要境内经营实体。

拼搭角色类玩具,又称积木人,主要玩法是通过零件组合,还原IP人物的形象及动作等。

2022年,布鲁可奥特曼IP系列的首款产品奥特名鉴系列积木人上线,凭借良好的做工、实惠的价格,以及布鲁可研发的头、大臂、小臂、手腕、大腿、小腿等14处可动关节的高可玩性,不仅在儿童玩具市场迅速占据一席之地,也在青少年及成年奥特曼爱好者群体间一炮而红。

其后,布鲁可趁热打铁推出了多款奥特曼积木人,逐渐积累了一众忠实粉丝。

根据弗若斯特沙利文数据,布鲁可是中国最大、全球领先的拼搭角色类玩具企业,2023年实现约18亿元GMV,同比增长超过170%。

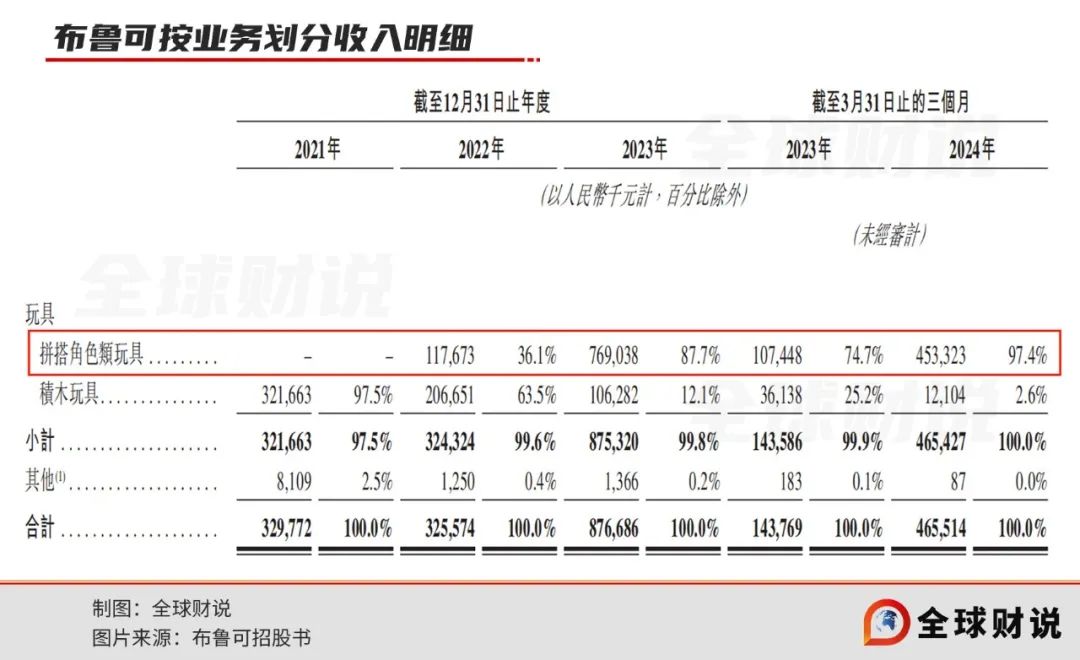

2021年-2023年及2024年1-3月(“报告期”),布鲁可分别实现营业收入3.30亿元、3.26亿元、8.77亿元及4.66亿元,净利润分别为-5.07亿元、-4.23亿元、-2.07亿元及4671.1万元。

去除可转换可赎回优先股的公允价值变动、以股份为基础的薪酬等影响后的经调整净利润分别为-3.56亿元、-2.25亿元、7288.2万元及1.22亿元。

其中拼搭角色类玩具的收入由2022年的1.18亿元一跃而增至2023年的7.69亿元。

积木类玩具收入却逐渐萎缩,由2021年占总收入的97.5%减少至2024年一季度的2.6%。

随着销量的提高,布鲁可拼搭角色类玩具的毛利率也逐渐提高,2022年、2023年、2024年1-3月分别为36.8%、48.4%及52.3%,带动整体毛利率增长,报告期内分别为37.4%、37.9%、47.3%及52.0%。

然而创始人朱伟松却在递表前“突击套现”。2024年4月,朱伟松通过全资持股公司转让了重组后的布鲁可235.0144万股普通股,约占总股本的1.1%,总对价为人民币7583.84万元的等值美元,相当于公司此时估值约为72亿元。

此前2018年2月、2018年10月、2019年5月、2019年11月及2020年3月,天使轮投资者以总代价8.57亿元向布鲁可科技增资,参投方包括中视金桥、游族创始人林奇等,目前林奇股份已被转让予其他投资者。

2020年7月及2020年11月的Pre-A轮,布鲁可获得3.30亿元投资;并于2021年4月A轮投资中再获6.00亿元投资,此轮投资过后布鲁可科技估值约72亿元。

02 依靠授权IP或存风险

在奥特曼系列打好基础后,布鲁可又先后推出了变形金刚及漫威英雄系列积木人。

目前,布鲁可已经拥有470多个专利布局,除原创IP外,和超过30个知名IP达成合作关系,包括奥特曼、变形金刚、火影忍者、漫威无限传奇、漫威小蜘蛛和他的神奇小伙伴们、小黄人、宝可梦、假面骑士、名侦探柯南、初音未来、圣斗士星矢、新世纪福音战士、凯蒂猫和芝麻街等,并已将其中8个IP商业化。

截至2024年3月31日,布鲁可有133个在售的奥特曼SKU和53个在售的变形金刚SKU。

目前,布鲁可京东自营旗舰店销量最高的产品为积木桶及积木桌,积木人产品销量最高的前两名均为奥特曼IP。

为天猫旗舰店贡献销量的积木玩具也以奥特曼IP及变形金刚IP为主,其次则是布鲁可自有IP布鲁可战队及以中国传统英雄人物为原型的英雄无限系列。店内销量最高的前两名同样均为奥特曼IP,销量第一的是一款名为“奥特名鉴传奇版 终极赛罗”的积木人玩具,显示销量达到5万以上。

该产品全高近20厘米,定位14岁以上人群,由“骨肉皮系统”组成,即内部骨架关节系统,外部主体及装饰等,由于其高度可动、贴近IP形象等特点,甚至被一些玩家认为媲美日本万代南梦宫公司推出的SHF(Simple style &Heroic action Figuarts)可动人偶玩具,且在分色(模型上色)、配件数量、价格上更具优势。

不过,布鲁可与万代南梦宫的差距显然难以凭一两个产品系列追赶。

招股书显示,全球拼搭角色类玩具市场的前两大行业参与者万代南梦宫及乐高公司,于2023年其市场份额合计约为75.4%。根据2023年GMV计算,布鲁可在全球拼搭角色类玩具市场中排名第三,但其市场份额仅6.3%。

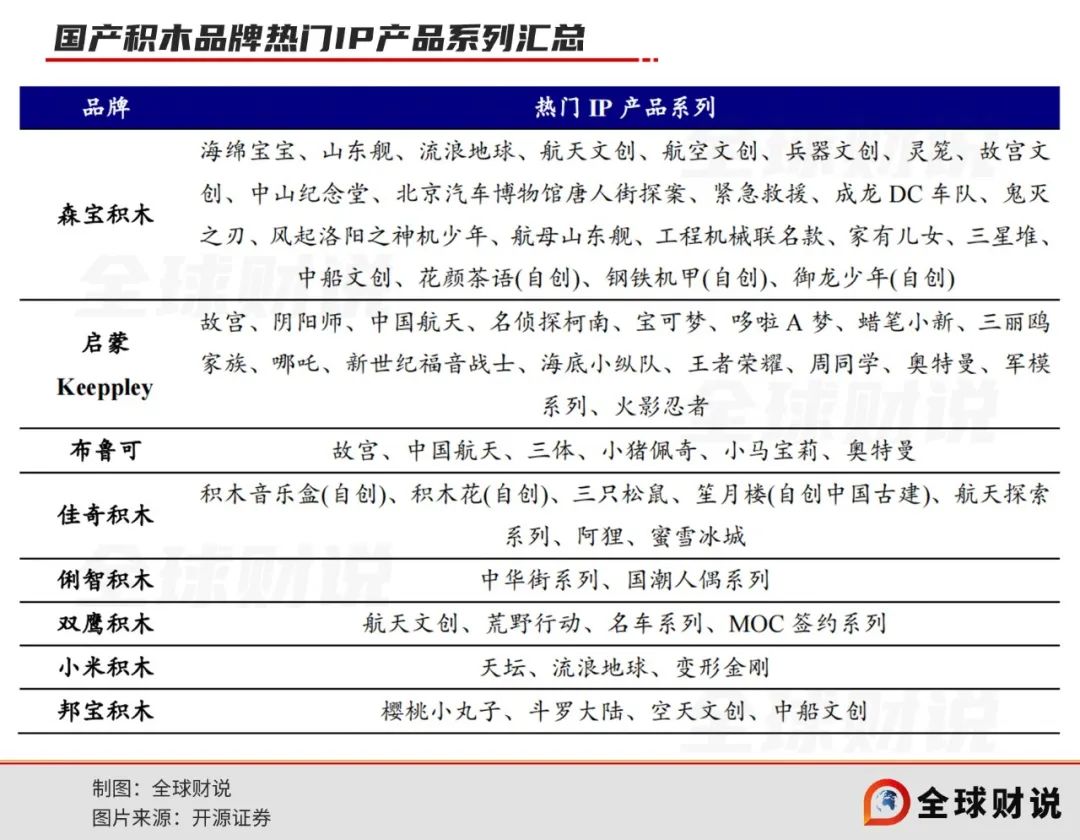

国内市场竞争同样越发激烈,2023年,中国拼搭角色类玩具市场中,布鲁可、万代、乐高的市场份额分别为30.3%、20.0%、14.8%。其后还有森宝积木、keeppley等国产品牌的追逐。

并且,国产品牌也在发力IP创造,同时联合流浪地球、三体等国潮IP,扩大产品矩阵。

毕竟,依赖单一IP风险不小。

如布鲁可推出的变形金刚系列积木玩具,仅能保持汽车人形态,不能在汽车与汽车人两种形态间变换。据了解,变形金刚的IP持有方孩之宝及日本TAKARA公司为了保持自有玩具的独特性,几乎不会对外授权具有变形功能的变形金刚IP。

即便手握多个重量级自有IP的玩具巨头孩之宝,2022年也因失去迪士尼IP授权造成玩具业务下滑,面对对手美泰重获迪士尼公主及《冰雪奇缘》授权,孩之宝CEO Chris Cocks指出“将带来3亿美元收入损失”。

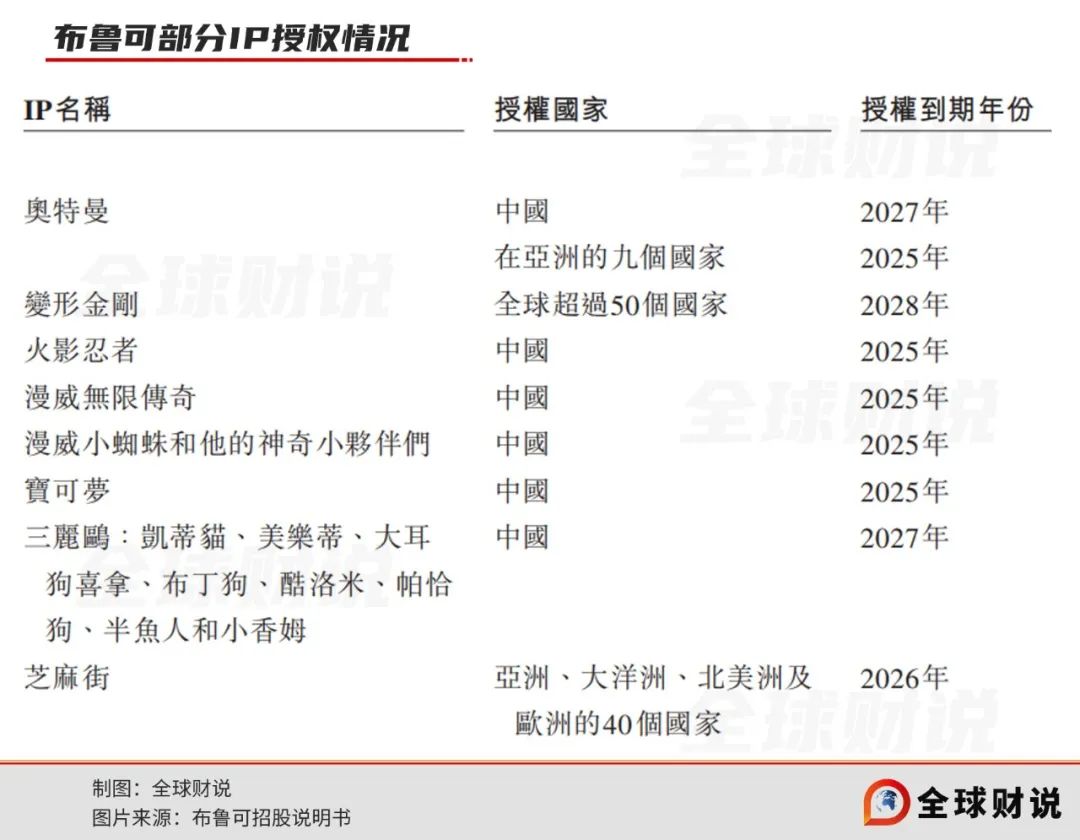

招股书显示,于2023年及截至2024年3月31日止的三个月,基于奥特曼IP的产品占公司大部分收入。而布鲁可的奥特曼IP在中国的授权到期年份为2025年,在亚洲其他9个国家到期年份为2027年,火影忍者、漫威无限传奇、宝可梦等IP到期年份为2025年。奥特曼IP到期后若无法重续,布鲁可能否维持高增速仍存疑。

在风险因素一节中,布鲁可表示其授权协议通常为期一至三年,一般不会自动重续。因此无法保证总能以类似条款成功重续或维持授权协议,或根本无法重续或维持有关协议。

评论