文|表外表里 张冉冉 谢昉辰

编辑|曹宾玲 付晓玲

这一季的美团,多了几分从容。

“我们专注于建立长期竞争力和改善用户体验,而不是市场份额。”管理层在电话会议上明示,虽然本地生活竞争尚未消弭,但相比紧盯对手,美团现在更关心自己的一亩三分地。

财报披露的数据,也显示美团确有“独美”的底气:

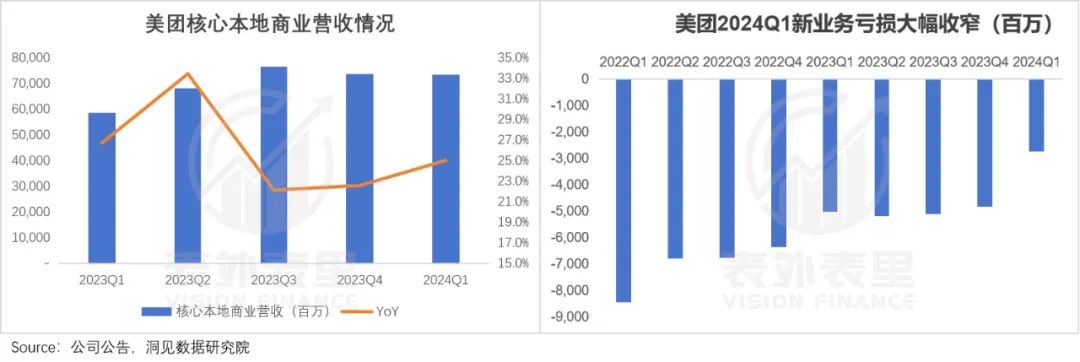

营收733亿元,增长25%。平台用户数和商户数双双加速增长,创下历史新高。

新业务亏损收窄到28亿元,而在之前的四个季度里,这一数值基本在50亿左右徘徊。

然而,新业务能止血,背后是拼多多退出了补贴竞赛:多位多多买菜人士表示,总部不再优先关注单量,重点转向了毛利率;平台也降低了生鲜产品上架数量,取而代之的是小家电、服饰等高毛利产品。

核心商业的增长,也有赖于对手抖音调转了船头——从追求规模到追求盈利。

美团真的能放下焦虑吗?

解除抖音警报,“突击战”变持久战

“我们会密切关注竞争对手,但是我们的核心精力是放在自己的战略。”这是最新一季的电话会议里,美团管理层对本地生活竞争主旋律的概述。

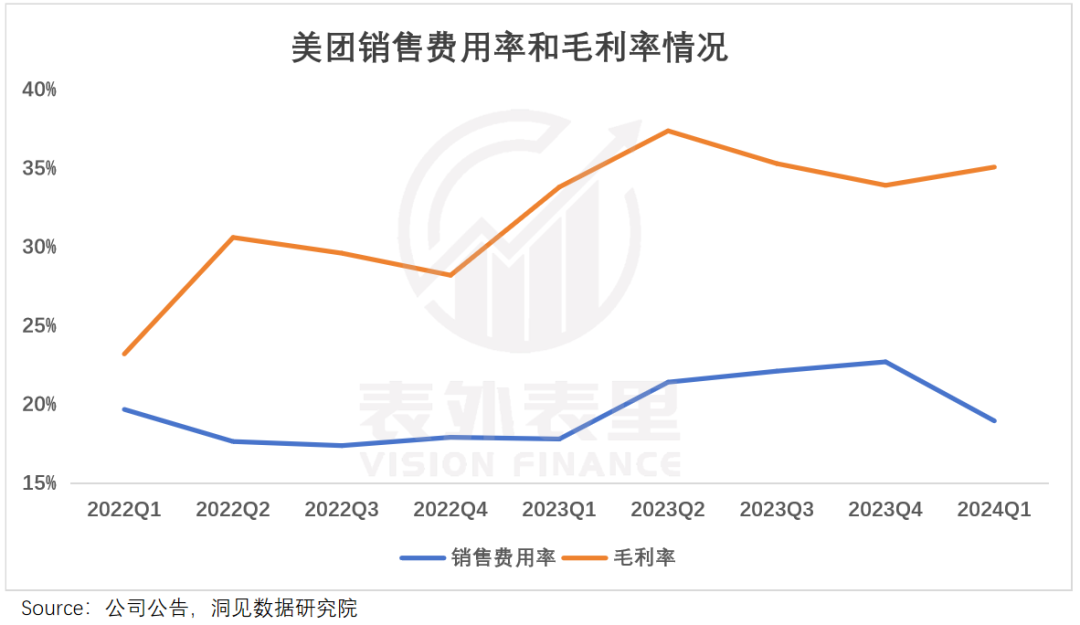

其实,美团早就从“剑拔弩张”转为“偃旗息鼓”。最新财报显示,其销售费用率从22.7%环比下降至18.9%,毛利率从34%环比微涨到35%。

而警报的解除,也在意料之中。

毕竟在这段时间里,抖音肉眼可见“变慢”了——据晚点透露,2024Q1有着寒假和春节的本地生活旺季,抖音生活服务板块销售额仅环比2023Q4持平。

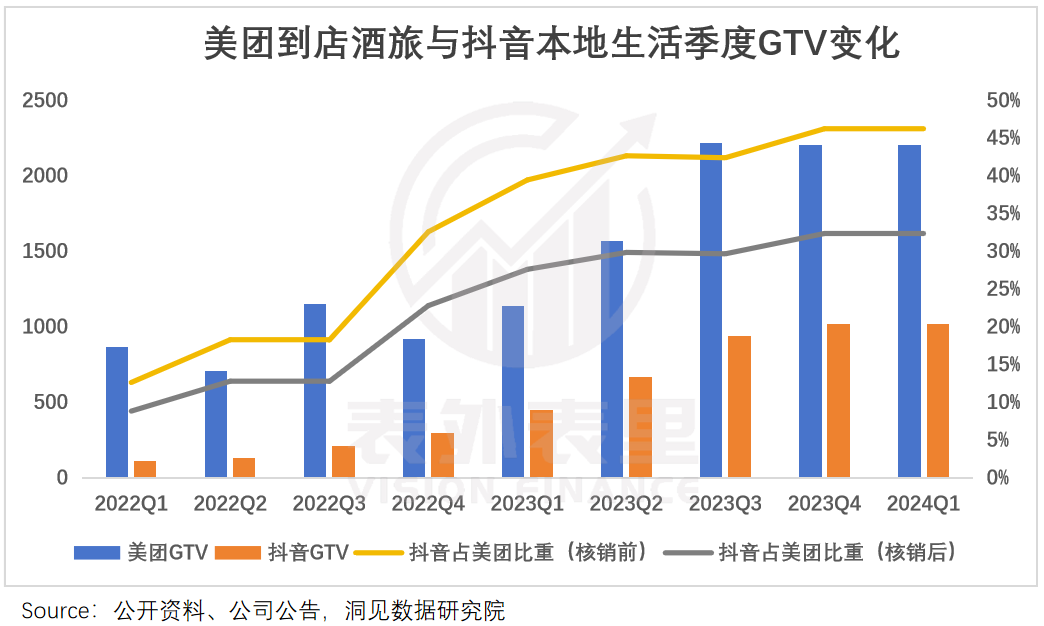

与此同时,美团和抖音的GTV比重曲线,也逐渐从“陡峭”走向“平缓”。

种种迹象意味着,抖音对美团的“突击期”似乎已经过去了。且这种情况,还可能是未来的常态。

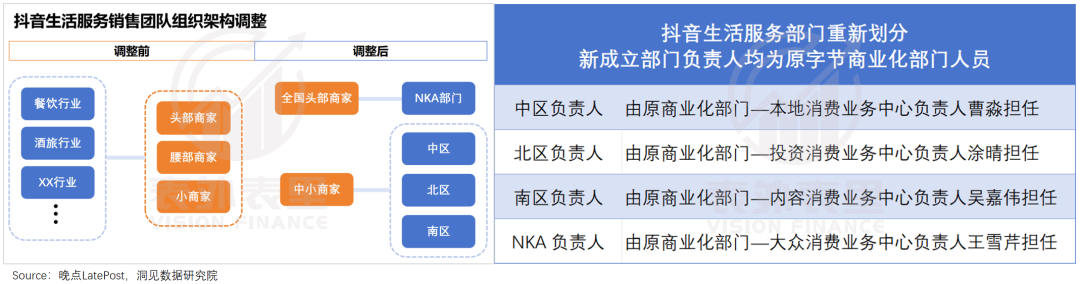

可以看到,去年到今年,抖音本地生活组织架构持续“变天”。

先是管理层大换血:商业化销售团队负责人浦燕子兼管本地生活业务;同时,中层领导几乎被商业化部门换了个遍。

接着销售端结构大升级:头部商家统一划给NKA(全国大客户)部门,中小商户则根据地区划分给销售团队。

这一系列调整,目的无他,都意在商家。

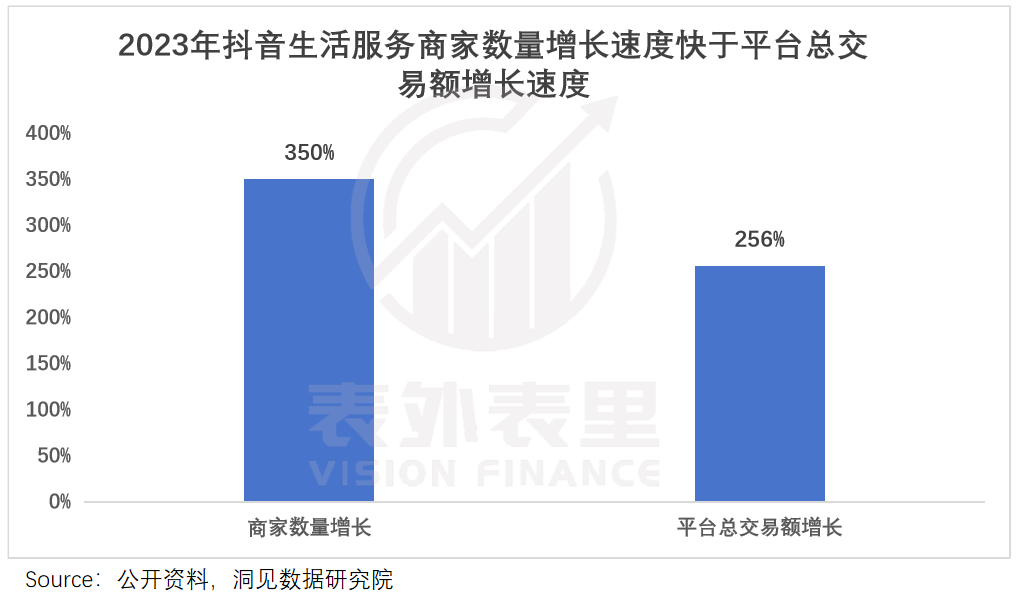

过去两年,抖音靠着“大力出奇迹”,以迅猛增长的商家数量,拉出了一条陡峭的GTV增长曲线——2023年抖音生活服务商家数量增长了3.5倍,远大于平台总交易额的增速(2.5倍)。

而截止到2023年底,抖音的商家渗透率实现:NKA(全国性连锁商家)44%,CKA(区域性连锁商家)54%,SMB(本地中小商家)32%。

说白了,猛冲之下,大商家已经覆盖的差不多了,剩下的冲刺机会在中小商家,毕竟对标美团占比90%-95%的中小商家数量,空间着实不小。

销售端的升级,针对的正是这一点。如有员工表示,过去一个销售的KPI是对接十几名中等规模商家,但组织架构调整后,需要对接百个左右小商家。

但这一块的骨头,并不好啃。

此前,抖音既要花精力制作短视频、又要花钱投流的逻辑下,流量不断被头部商家虹吸,中小商家已然对此多有怨言。

如今,伴随着商家的迅猛增长,内容制作成本、流量成本更是“水涨船高”。

一位福建火锅店老板表示,平台流量的保质期“变短了”,有时候赶上菜品上新可能每月都得推一次,每次需要投几十条推广才有效果。

这一定程度上,会影响中小商家的选择。

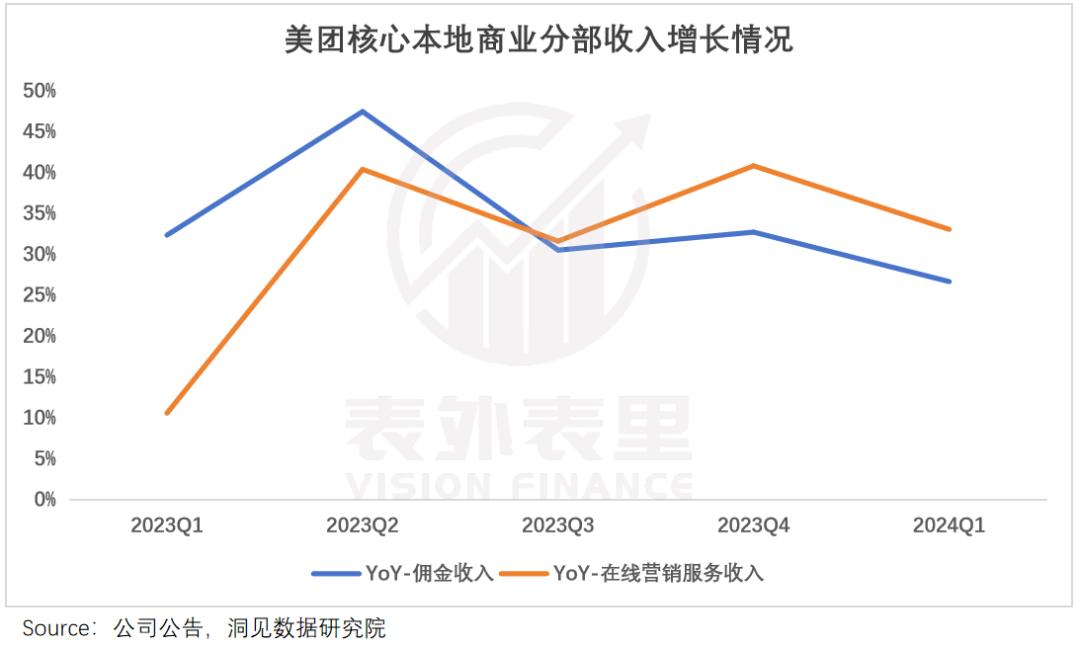

如下图,此前美团核心本地商业广告收入增速连续两个季度低于佣金收入增速,但2023Q4-2024Q1这一情况发生了逆转。而据最新财报:增长来源于在线营销活跃商家数量及平均收入增长。

当然,可能有人会说,抖音的策略通常都会辅以各种扶持政策,继续延续“大力出奇迹”打法就是。

但问题是,商业化一把手执掌本地生活,目标就是赚钱:NKA部门瞄准大品牌广告预算;巨量本地推(专门针对本地生活的广告平台)承接中小商家。

强调盈利的背景下,对商家的政策扶持自然会“缩水”。取而代之的是,商家的营销支出更多了。

长此以往,头部商家或能支撑,中小商家却耗不起。如有接近抖音的人士透露:中小商家对于抖音的投入日渐犹豫。

综上来看,抖音短期内想靠覆盖中小商家,拉升GTV高速增长,不太现实。

当然,抖音也意识到了这一点。今年其将销售员工的计薪方式调整为:底薪下降、绩效占比提升,且绩效只与核销后销售额挂钩。

也就是说,抖音试图以单个商家的GTV驱动整体GTV。但现实是,提升单个商家的GTV更难。

众所周知,抖音本地生活早期一定程度是靠低价“取胜”。而这种低价心智,没有门槛,很容易被更低价抹平。

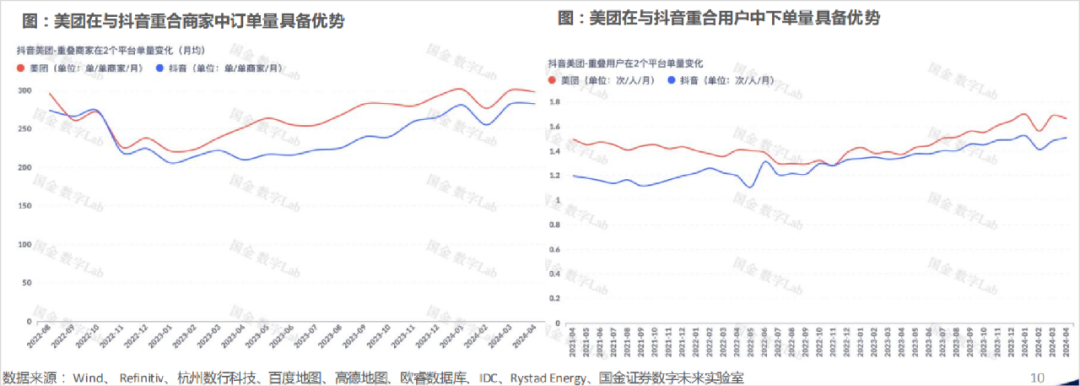

可以看到,在美团去年3月开始加大补贴、推出特价团购等措施后,商家在美团上的单量增速明显快于抖音。

而伴随着抖音可预见的步子变慢,美团奉行“敌进我进、敌退我也退”。

今年,多个城市的用户发现美团App首页找不到直播入口了:只有点入“外卖”或者“团购”的页面才能看到。

同时,还开始约束员工使用补贴,“一线的销售团队使用补贴、使用客情的时间不能过长,团队需要尽快调整和完善。”

从“互殴式竞争”泥潭中挣脱出来后,美团将更多精力放在把用户留在平台上。

会员升级,打通到店与外卖业务的“墙”

在最新一季业绩会上,美团透露的2个信息,引发了市场关注:

过去几年,美团已通过外卖会员计划积累到1亿会员;

美团从5月开始在几座城市进行了会员系统的试点升级,会员福利从过去的即时零售进一步拓展到到店酒旅。

在此之前,已有媒体报道,美团计划将以往只覆盖外卖业务的“神会员”扩展至到店业务,但前期针对到店商家的招商,主要还是和外卖商家重合度较高的到餐商家。

业绩会的消息透露出,美团外卖积累的庞大流量池,面向到店酒旅业务的阀门越开越大了。

更意味着,在与抖音的竞争中,美团正一步步夺回更多的主动权。

过去美团迎战抖音,主要采取“补贴+直播”的方式,然而在流量规模远远弱于抖音的情况下,这种反击几乎全靠撒出去的“真金白银”支撑。

比如,几位服务商在媒体采访中提到:在抖音内,针对餐饮商家抽佣金额集中在8%左右,而美团的爆团团有10%的服务商佣金返点。

这种烧钱的打法可以应急,长期持续并不划算。

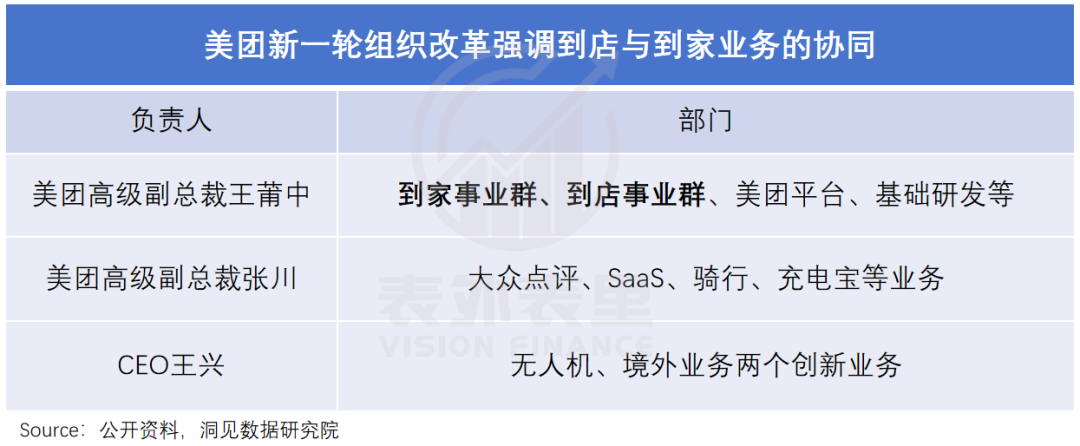

为了解决这一点,美团年初组织架构调整时,将到家和到店业务更紧密地捆绑在一起,明显想让前者带飞后者。

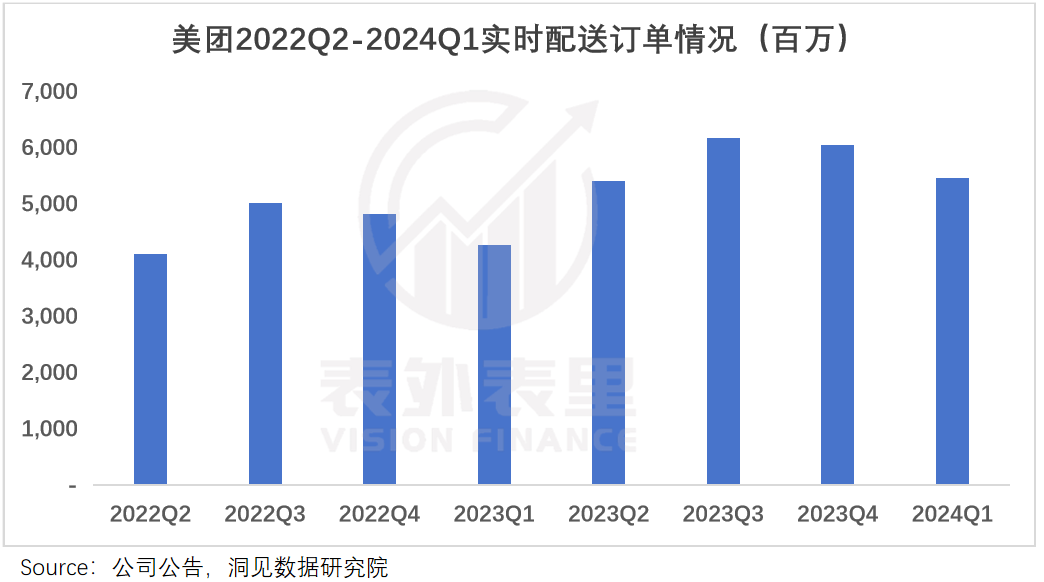

据最新业绩披露,美团外卖年活跃用户增至近5亿,中高频用户的交易频次同比进一步提升,在此带动下,平台即时配送订单数同比增长28%至54.6亿笔。

如此高频、高粘性的巨大流量,如果能导流到到店业务上,效果不言而喻。

海外的Uber已经帮美团验证了这一点。

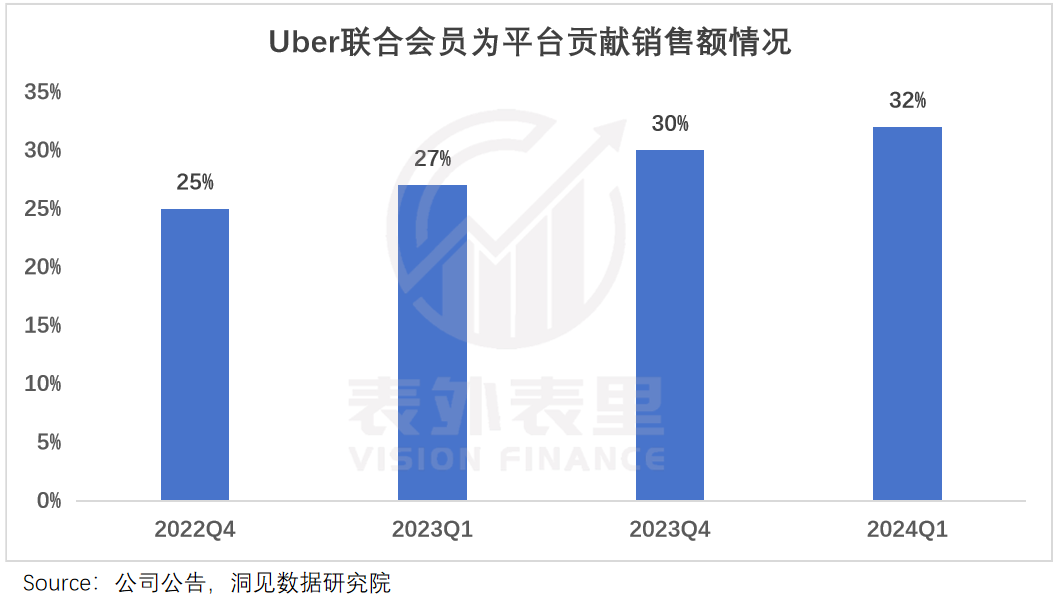

Uber推出打车和外卖的联合会员项目Uber One后,外卖业务给打车业务带来了更多活水,据Uber 2023Q4电话会议:超过20%的首次打车订单来自外卖。

这是因为Uber在大城市郊区等地区,外卖用户的使用频率更高,那些奔着外卖充值的用户,现在不仅能享受外卖订单减免5%、超过15美元免配送费的服务,打车时也能获得5%的折扣,并自动匹配好评较多的司机。

如此一来,用户捏着已经到手的打车折扣、优惠券不用掉,就会有“血亏”的错觉,打车需求被有效刺激起来。

随着用户热情上涨,司机积极性也大大提升,Uber打车业务跑出了漂亮的增长曲线。

回到美团,今年全面升级“神会员”体系,显然是想抄Uber的作业。

一方面,以外卖高频需求,撬动用户更加频繁地使用到店酒旅服务;另一方面,也意在吸引更多到店商家加入,做大蛋糕。

截至2022年底,美团活跃商家数量已经超过了900万,但去年年底,抖音生活服务合作门店也达到了450万家,美团的领先优势正被追赶。

美团张川也在年初的内部信中写道:“过去到店的壁垒是地推,但多年的市场培育,线下供给体系已相对稳定,每有对手进入生活服务,都可以从到店开始。”

说白了,美团到店业务的竞争壁垒,远不如外卖业务那样深厚。所以新进入者只要低价补贴,消费者就会选择尊重自己的钱包,美团只能被动卷低价。

而神会员体系的打通,一定程度上可以破除这点,毕竟会员忠诚度更高。

以Uber为例,其最新电话会议提到:会员每月的支出是非会员的3.4倍;此外,Uber one联合会员对平台销售额的贡献也持续提升。

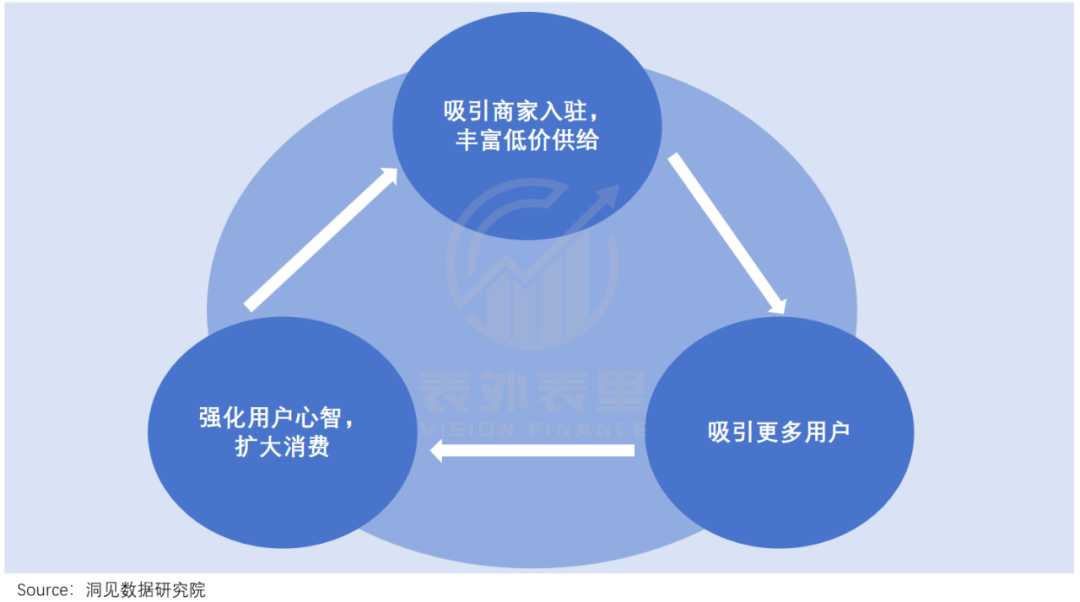

有了1亿美团外卖会员这个香饽饽,到店商家自然趋之若鹜,而更多商家入场,海量用户也会被吸引进来。此时,即使没有平台补贴刺激,商家也会主动提供物美价廉的商品和服务。

且这种情况下的低价,是基于商家运营效率提升的低价,不仅长期投资回报率更高,其他竞争对手也难以用相同的模式撼动美团的地位。

基于此,美团开始加码神会员,向商家抛出橄榄枝。

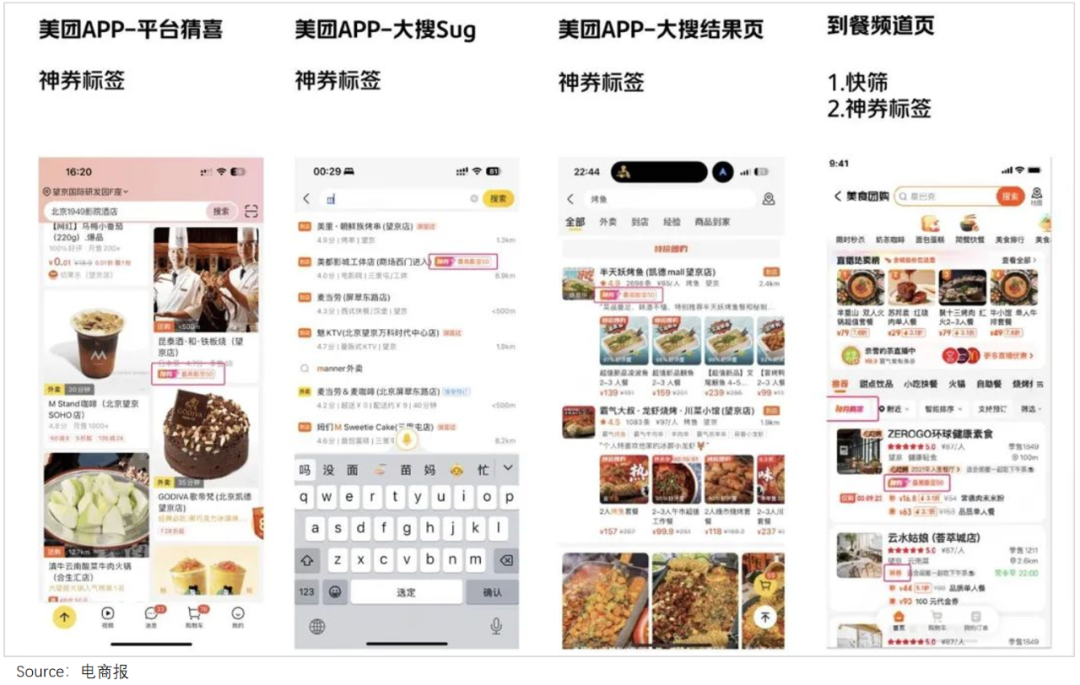

据近期流出的BD海报,美团在APP首页、搜索等位置,给神会员商家留出了4个核心展示位,明显流量位倾斜。

在人员上,美团到店和到家一线BD的整合也已经开始。据了解,针对头部客户,部分城市的外卖BD已经开始合并谈单。

有BD透露,今年主要的目标就是提升到店商家的渗透率。“内部目标是要做到平均30%的渗透率,医美、婚庆、亲子板块争取做到50%以上”。

但美团能否做到这些,还是要打个问号。如有商家就表示:“参与这一会员体系,就要将自己的会员数据接入美团系统,但平台未必愿意将会员数据反馈给我们”。

而类似的挑战,还有许多。正如管理层在业绩会上所说的:“现在提组织架构重组的协同效应如何反映到核心本地商业收入和利润率上,还为时过早。”

评论