文|独角金融 姚悦

编辑|付影

“券商影子股”锦龙股份(000712.SZ),决心“息影”券业舞台。

继将参股子公司东莞证券的全部持股“摆上货架”后,锦龙股份又将控股子公司中山证券的全部持股作“清仓处理”。这意味着,在券商牌照仍稀缺的当下,锦龙股份已放弃“一参一控”两块牌照。

图源:锦龙股份公告

“锦龙系”的“金融梦”亦同此凉热。“锦龙系”以锦龙股份为金控平台,耗时近二十年搭建经营起一个以中山证券和东莞证券为重心的金融版图,最盛时涵盖券商、银行、期货、基金4大金融业态,持股9家金融机构。

虽名声不甚显赫,但在《新财富》于2017年关于“28大民营金融系族”的重磅盘点中,“锦龙系”凭借上述持股金融机构数量,跻身第6位,“万向系”“泛海系”“涌金系”等当时都位居其后。

最初,为了“第一块金融拼图”东莞证券,“锦龙系”创始人杨志茂不仅与相关方周旋长达5年,甚至不惜以身试法,后因此一度身陷囹圄。如今,锦龙股份为何选择接连“卖子”?“锦龙系”的金融版图又何以走向急剧收缩?

1、半年时间,锦龙股份接连“卖子”

通过控股中山证券和参股东莞证券开展证券业务,锦龙股份是市场公认的证券板块“影子股”。

2023年年底,锦龙股份突然开始“动刀”参股子公司东莞证券,当时东莞证券IPO正处于“已受理”阶段。

最初,锦龙股份要将所持的东莞证券卖一半,留一半。当年11月,锦龙股份宣布计划转让持有东莞证券的3亿股股权,占东莞证券总股本的20%。但约一个月后,锦龙股份又将转让股权“追加”到全部持有的6亿股,占东莞证券总股本的40%。

尽管锦龙股份已经宣布要“出清”东莞证券,但当时还没有迹象要彻底剥离证券主业。

于4月25日发布的2023年年报中,锦龙股份关于2024年的经营发展计划,还表示“将加强对控股子公司中山证券的管控,提升中山证券董事会的运作效率,督促中山证券内控及风险管理工作,促进中山证券持续健康发展。”

上述年报中,也未提及锦龙股份主 业转型事项(“转型”一词仅出现一次,表示中山证券经纪业务方面持续推进向财富管理转型)。

近日,锦龙股份却终将“刀”挥向了控股子公司中山证券。

6月5日,锦龙股份发布公告称,将在上海联合产权交易所以公开挂牌的方式,转让其所持有中山证券的全部12.06亿股股权,占中山证券总股本67.78%。

关于交易条件、转让底价等,锦龙股份表示需要在本次股权交易的审计、评估和尽调工作完成后,公司董事会再审议确定。

值得注意的是,4月22日,锦龙股份发布公告称,中山证券股东——西部矿业拟将持有中山证券的8200万股转让,受让方为雁裕实业。参照中山证券股权评估价值,转让双方将转让价格确定为3.62元/股,转让价款确定为2.97亿元。

如果参考上述交易,锦龙股份此次拟转让中山证券股权的总价约为43.66亿元。

接连“叫卖”两大重子,意味着锦龙股份要彻底剥离证券主业。

6月5日,锦龙股份在另一份公告中也表示,转让中山证券股权“为了加大资金回笼规模,以期加快推进公司业务转型。”

事实上,4月22日,锦龙股份在《关于与专业机构共同投资的公告》中确实已提到业务转型,具体要“跨界”算力,投建运营智算中心。不过,当时锦龙股份的措辞还是“推动公司业务逐步转型”。

中国企业资本联盟副理事长柏文喜表示,在之前的公告中,锦龙股份确实提到要加强对中山证券的管控,但并没有明确提出转型的计划。结合其他公司的情况来看,这种从加强管控到突然宣布(彻底)转型和“清仓”的决定,可能并不常见。

2、牌照稀缺,为何舍得“清仓”?

通过剥离原业务加速转型的情况并不少见,但锦龙股份宣布要剥离两大子公司的同时,也意味着其放弃“一参一控”两块牌照,而券商牌照当前仍然稀缺。

当前,证券行业“内卷”加剧,裁员、降薪比比皆是。经济学家、如是金融研究院院长管清友在《企业观察报》旗下视频媒体《C位观察》评价,造成这种现象的一大原因就包括,券业存在产能过剩,但券商往往不愿意放弃牌照,就导致市场很难出清。

牌照稀缺,其他券商还在想法坚守,锦龙股份为何放弃得如此彻底?而且,东莞证券还在排队IPO,若其成功上市,作为原始股东的锦龙股份投资收益无疑会增厚。

事实上,在上述有关子公司股权转让的公告中,锦龙股份已不掩饰自身的财务状况,屡屡表示,通过交易将降低公司的负债率,优化财务结构,改善公司的现金流和经营状况。

据财报显示,截至2023年12月31日,锦龙股份(不含子公司)的资产负债率为76.37%,借款余额为55.98亿元,其中短期借款和一年内到期的长期借款合计本金余额为42.57亿元,未受限货币资金余额为21.57万元。

2023年年报中,锦龙股份表示,偿债所需要的资金主要依赖于借款融资和控股及参股的两家证券公司的分红。

有迹象表明,锦龙股份的融资能力难言乐观。

1月16日晚,锦龙股份公告称,为补充流动资金,董事会同意锦龙股份向烟台智库典当有限公司借款5000万元,期限6个月。

金融机构向典当行借钱实属少见。据“蓝鲸财经”报道,有业内人士指出,相对银行等金融机构,典当公司的借款利率较高,“一般没有其他更好的融资渠道了,才会选择这种方式。”

此外,锦龙股份还向大股东请求援助。2月、4月,锦龙股份就先后公告称,向第一大股东东莞新世纪借款不超过15亿元,向第二大股东朱凤廉借款4亿元。不过,据Wind数据显示,锦龙股份前三大股东,已经将持有的95.38%的股权质押,该部分股权占锦龙股份股本的47.73%。

据“环球老虎财经”分析,重要人物质押公司股权的比例皆偏高,或许意味着其自身也都有资金使用诉求。所以在此番情形下,锦龙股份未来想要依靠他们进行持续“输血”,可能也具有一定难度。

锦龙股份旗下两家券商对于锦龙股份的支持也越来越有限。

针对锦龙股份2023年年底出手东莞证券,据“市界投资汇”报道,有资本市场从业人士表示,“锦龙股份想要赶在年底前,忍痛出售掉东莞证券股份变现,到时候年报也能好看些。万一东莞证券上市成功,锦龙股份手里的股票还要限售几年,到时候出不了手更郁闷。”

不过,锦龙股份所持东莞证券股份,至今仍没有实质性转让成功。据公告显示,2024年3月28日,锦龙股份与东莞金控资本投资有限公司就其有意收购公司持有的东莞证券3亿股股份(占东莞证券总股本的20%)达成了初步意向,并签订了交易备忘录。

此外,因财务资料被暂缓提交,东莞证券IPO审核自2024年一季度末起就进入了中止状态。

中山证券也已经连续三年亏损。数据显示,中山证券的营业收入从2021年10.47亿元降至2023年4.90亿元;2021至2023年,归母净利润分别为-0.53亿元、-1.80亿元、-9110.14万元。

除了资金问题,锦龙股份更面临不断增强的退市压力。之所以说压力不断增强,一方面来自锦龙股份自身业绩不佳,另一方面则是财务退市指标收紧。

新“国九条”提出“收紧财务类退市指标”,4月30日新修订的股票上市规则,在财务类强制退市条款中,主板亏损公司营业收入指标要求,从现行“1亿元”提高至“3亿元”,自2025年1月1日起施行,即上市公司2024年年报将成为首个适用的年度报告。

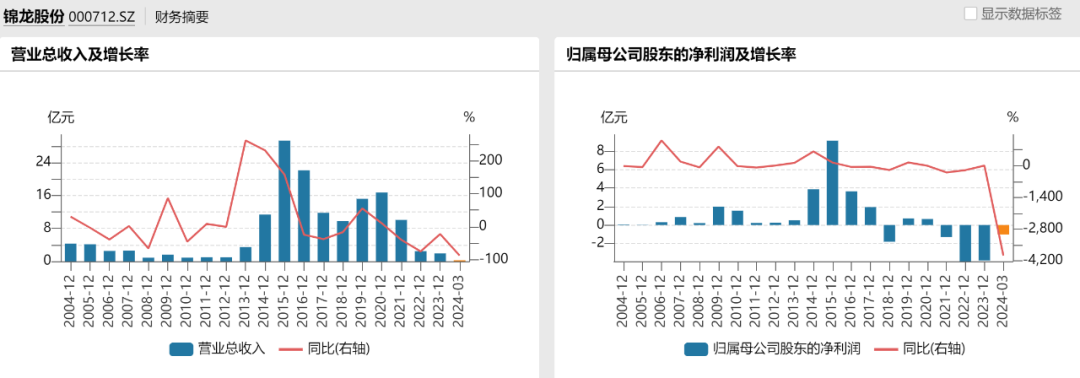

2021年,锦龙股份由盈转亏,至今仍未扭转。据Wind数据显示,2021至2023年,在深圳主板上市的锦龙股份,营业总收入分别为10.06亿元、2.47亿元、1.92亿元,分别同比增长-39.84%、75.42%、-22.4;归母净利润分别为-1.31亿元、-3.92亿元、-3.84亿元,分别同比增长-298.93%、-198.31%、2.04%。

2024年一季度,锦龙股份的营业总收入为0.24亿元,同比增长-87.75%;归母净利润-1.01亿元,同比增长-3965.21%。

图源:Wind金融终端

值得一提的是,如果子公司股权转让成功,会在当期形成非经常性收益。意味着业绩表也会有所改善。

3、“锦龙系”金融版图兴衰史

锦龙股份决定“出清”两大券商子公司,“锦龙系”的“金融梦”亦同此凉热。

截至2024年一季度,锦龙股份前三大股东分别为东莞新世纪、朱凤廉、杨志茂,三方为一致行动人,共持股50.04%,实控人为杨志茂。据财报显示,东莞新世纪为杨志茂实控公司,朱凤廉为杨志茂配偶。

身为广东东莞人的杨志茂,与众多东莞富豪一样极其低调。但其在资本市场和金融市场都留有故事。

杨志茂与妻子朱凤廉以创办学校和房地产为财富开端。1997年,杨志茂创立了东莞市新世纪,该公司后成为杨志茂进入金融市场最重要的投资平台。

2000年,杨志茂登陆资本市场。东莞市新世纪通过买下金泰集团29.7%的股份,成为第一大股东。后者在深交所挂牌,涉足纺织、陶瓷等多个行业。

值得一提的是,据新媒体“华商韬略”报道,当时东莞市新世纪豪掷的1亿元,其中的3千万,来源于通过质押全部股份向东莞凤岗农信社、东莞石碣农信社筹得的借款。

此后,杨志茂对金泰发展进行大刀阔斧的“改造”。公司名称更改为锦龙股份,业务也逐步从纺织业务向自来水业务和房地产业务过渡。

不过,没几年,杨志茂又对金融业产生兴趣,逐步剥离房地产业务,通过收购证券公司股权的方式介入金融业务,打造金融版图。

杨志茂的“第一块拼图”就是东莞证券。2007年锦龙股份入股东莞证券,曾计划在2012年通过定增进一步拿下控股权,但当时东莞证券国有、民营股东多达7家,杨志茂历经5年斡旋,都未能拿下东莞证券控股权。2013年杨志茂火速转向中山证券,这次一举拿下后者绝对控股权。

自此,杨志茂开始以锦龙股份为金控平台,以中山证券和东莞证券为重心,打造金融版图。2013年锦龙股份还从大股东那里受让了东莞农商行的部分股权。

据《新财富》于2017年关于“28大民营金融系族”的重磅盘点中,当时“锦龙系”涵盖券商、银行、期货、基金4大金融业态,持股9家金融机构。其中控股中山证券及大陆期货,参股东莞证券、东莞农商行、华联期货、清远农商行、益民基金、清远农信社、世纪证券。

据《新财富》报道,“锦龙系”凭借上述持股金融机构数量,在2017年跻身“28大民营金融系族”第6位,“万向系”“泛海系”“涌金系”等当时都位居其后。

值得一提的是,为在股权争夺战中获得便利,杨志茂向有关人员行贿。后东窗事发,杨志茂杨志茂单位行贿罪罪名成立,于2017年被判处有期徒刑二年,缓刑三年。

此后,“锦龙系”的金融版图便也开始收缩。

近年来,锦龙股份开始陆续出售上述的部分金融牌照。2019年8月锦龙股份公告称,将所持有的东莞农商行全部股权予以转让,转让价款2.31亿元。同年,中山证券退出益民基金股东序列。2021年锦龙股份将所持华联期货股权全部转让给东莞金融控股集团。

据财报显示,2023年,锦龙股份控股和参股的金融机构主要有:中山证券(67.78%)、东莞证券(40.00%)、清远农商行(0.06%)。

其中,中山证券控股子公司和参股主要有:深圳锦弘和富投资管理有限公司(100%)、深圳锦弘劭晖投资有限公司(100%)、上海大陆期货有限公司(51%;及其下设全资子公司上海杰询资产管理有限公司)及世纪证券(0.48%)。

另据东莞证券《招股书》显示,截至2023年3月,其仍持有华联期货49%的股权。

当然,中山证券、东莞证券全部被出手,这些公司的参控子公司也就和锦龙股份没有关系了。

此外,据天眼查显示,东莞新世纪持有东莞农商行0.9%的股权。

《新财富》曾评论,发端于实业的民营资本,在完成产业积累之后,便有向金融业上溯的必然冲动。

杨志茂的“锦龙系”也是如此,以教育和房地产实业起家,之后大举进军金融业。然而,历经多年,“锦龙系”还是选择回归到了实业。当前全球范围内,人工智能正迎来新一轮的快速发展,锦龙股份打算充当“卖铲人”,发展算力业务。

香颂资本董事沈萌表示,2024年,全面加强对金融业务的监管,同时推动券商进行整合,民营上市公司控股的中小券商未来独立经营的空间被压缩,必须寻找新的长期发展机会。

你看好锦龙股份转型算力赛道吗?你认为“锦龙系”金融版图急剧收缩的原因是什么?欢迎留言评论。

评论