疯狂的房贷

即将过去的2016年可谓是房地产的疯狂年。这是地王最多的一年,房地产成交额最高的一年,当然也是房价最猛的一年。撇开这几个表象数据,这背后还有一个“最疯狂”尤其值得关注:2016年是居民部门加杠杆最疯狂的一年。

杠杆率是衡量债务负担最直接的指标。过去的一年中,市民们挤破银行大门争先恐后贷款买房,居民的负债迅速增加,杠杆率飞升,估计全年新增房贷将超过4万亿。短期内债务的增加已经达到极限,老百姓贷款买房真可谓“使尽了力气”。

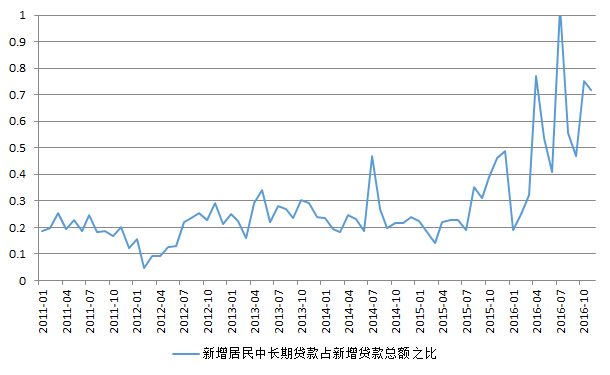

数据显示,2016年,新增居民中长期贷款占银行新增贷款的比例创历史新高,居民的中长期贷款基本都是房贷。这个数字4月份超过75%,7月份基本达到100%,就在限购政策加码的11月依然超过70%。纵观全年,银行新增贷款的55%都给了老百姓买房。“放眼望去,满满都是房贷”。这在中国是史无前例的,上一次居民疯狂加杠杆是在4万亿刺激之后,而当时最高占比(2008年6月)也只不过有68%,且随后快速回落。

居民疯狂加杠杆,这不是个安全的游戏,但背后有着深刻的经济逻辑。

杠杆背后的逻辑

居民加杠杆的逻辑就是债务的逻辑。宏观经济通常把经济参与者分成三个部门:政府部门、企业部门和居民部门。债务可以在这三个部门之间转换,假如债务的总量不变,居民部门的债务增加将会使得政府和企业部门的债务负担减轻。

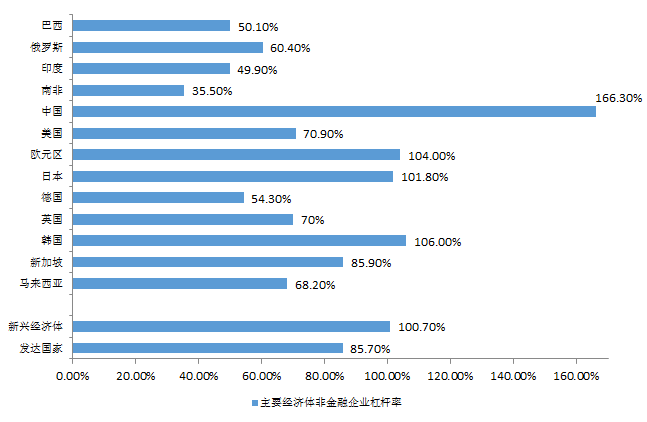

近年来,我国经济的负债率不断增长,特别是政府和企业部门。从政府的情况来看,2015年底官方统计的地方政府债务16万亿,负债率86%,而地方政府负债率的国际警戒线是100%。中央和地方政府总负债率在40%到57%之间,政府总负债率的国际警戒线是60%。企业方面,我国非金融企业部门债务占GDP的比重高达166%,高于多数主要经济体。

而2015年底,我国居民部门的负债率只有40%,且盈余数额巨大,2014年城乡居民存款余额就已经超过50万亿元,中国的储蓄率约为30%,全球遥遥领先。

居民部门的债务负担相对是最轻的,加之三部门之间的债务可以相互转移,居民部门增加负债可以减轻政府和企业的债务负担。因此居民部门债务的增长是我国经济增长的潜在力量,也会给政府和企业以改革的窗口,也是我国经济稳增长的必要过渡和经济“软着陆”的重要依托。

正如周小川行长在今年2月份说:“个人住房加杠杆逻辑是对的,住房贷款应该有大力发展的阶段。个人住房贷款在银行总贷款的比重还是偏低的,有的国家占到40%-50%,中国只有百分之十几,所以有很大的发展机会。”

风险

然而市场误解了小川行长的本意,房价的迅猛上涨使得居民部门杠杆率迅速增加。这将带来三个方面的风险。

第一,将加大居民本身的偿债风险。

许多人说“月供多一点没关系,工资是不断上涨的”。其实,工资不断上涨是建立在以往经验的基础之上。过去20年,我国经济日新月异,居民收入持续增加,但2014年之后中国经济开始换挡,持续增长乏力,特别是实体经济低迷,使得工资上涨缺乏内部的支撑。另外,房价负担最重的一线城市,能买房的市民的收入已经和发达国家相差不多,进一步上涨的空间也比较小。因此,无论纵向和横向来看,居民收入进一步上涨的空间都是值得商榷的。

在房价高的城市,父母和子女两代人倾其所有供一套房子的现象很常见,供房之余生活捉襟见肘,这种现象可以叫做家庭的“紧平衡”。而我国社保体系不完善,一旦家庭中任何一位成员出现状况,断供的风险便会暴露出来。如果宏观经济出现意想不到的风险,将首先引发居民部门的偿债问题。

第二,通过增加居民的杠杆率来减轻政府和企业负债的初衷没有实现。

纵观2016年,政府和企业部门的杠杆率并没有随着居民债务的增加而下降,政府方面反而出现一波强劲的加杠杆过程,负债同比增速由不足10%上涨到超过30%,虽然2016年中期以后有所下降,但11月的增速仍然在25%以上。金融机构2016年初负债同比增速也超过30%,并成为资产价格膨胀的重要推手。非金融企业部门债务也在继续攀升。

三部门负债的同时增加,显示了我国的整体债务负担在2016年进一步上涨。政府和企业的债务风险没有降低。

第三,居民部门加杠杆对实体经济有着显著的“挤出效应”。

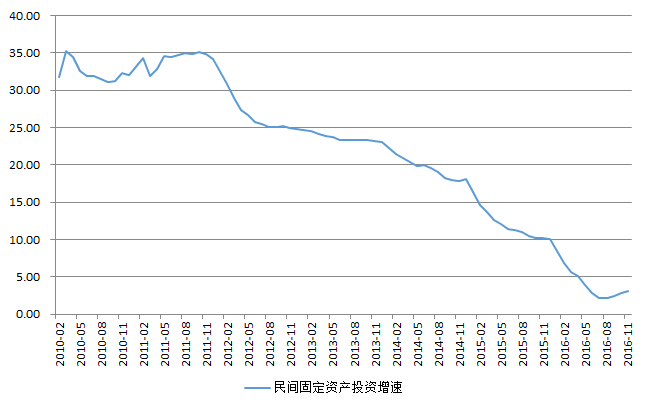

备受关注的民间投资增速下降是明显的信号。有企业家说:“去银行贷款从事企业生产,银行百般刁难,而贷款买房,钱立刻就能到位,似乎办企业是在做坏事一样。”银行贷款过多倚重房贷必然会对实体经济的贷款起到“挤出作用”。

2017年展望

首先从政策方面来看,“史上最严限购政策”将房地产打入“速冻”模式,短期内政策转向的可能性并不大;中央经济工作会议强调“房子是用来住的,不是用来炒的”;随后,《人民日报》也发文章称“要让炒房者知难而退”;特别是12月21日,习近平总书记在中央财经领导小组会议上指出:“要准确把握住房的居住属性,形成长远的制度安排,让全体人民住有所居。”此番讲话更显示了中央严控房价的决心。

2017年我国经济增速预期进一步放缓,货币政策的选择也将更加谨慎,势必兼顾去杠杆、抑泡沫、稳汇率、防风险等几大任务。打压房地产等资产泡沫,防范金融风险也将是2017年宏观政策的主题。这种情况下,政府也不会允许整个社会的杠杆率进一步大幅上升。

另外,居民部门的债务负担已经较高,进一步增长的空间也有限。事实上,银行系统显示的杠杆率不足以反应真实情况,从之前的“首付贷”到现在的“低首付”,居民的实际杠杆率并没有反应在银行体系当中。另外,找亲戚朋友借钱“凑首付”的情况也屡见不鲜。居民部门负债的实际情况可能比想象的更高。

总之,2017年居民部门杠杆率的快速增长难以再现,老百姓疯狂贷款买房的现象也将不会重演。

而备受人们关注的房价也将出现分化,预计受高杠杆和投资炒作驱动的城市房价将出现阶段性调整,如深圳,在调控加码以后,10月和11月两个月深圳房价已下降8%。而受刚需驱动的城市房价也将逐渐企稳。

评论