文|债市观察 李非林

近两年股价持续下跌的“光伏巨头”隆基绿能(601012.SH),尚在努力穿越光伏周期,却因为一则理财公告站在了舆论中心。

6月6日,隆基绿能公告要发100亿元公司债,同时又称将原本200亿元的理财金额提高到300亿元,而此前为提振股市,隆基绿能宣布回购股票,6月3日,隆基绿能公布累计回购股票5093.62 万元,但股市反应收效甚微。

与此同时,有媒体注意到,隆基绿能一季度末账面尚有573.14亿元,且短期未有明显的资金压力,消息一出即引发市场关注:一边发债融资,一边用自有资金理财,有闲置资金为何不拿来回购股票等,投资者在股吧等交流社区提出了对隆基绿能的质疑。

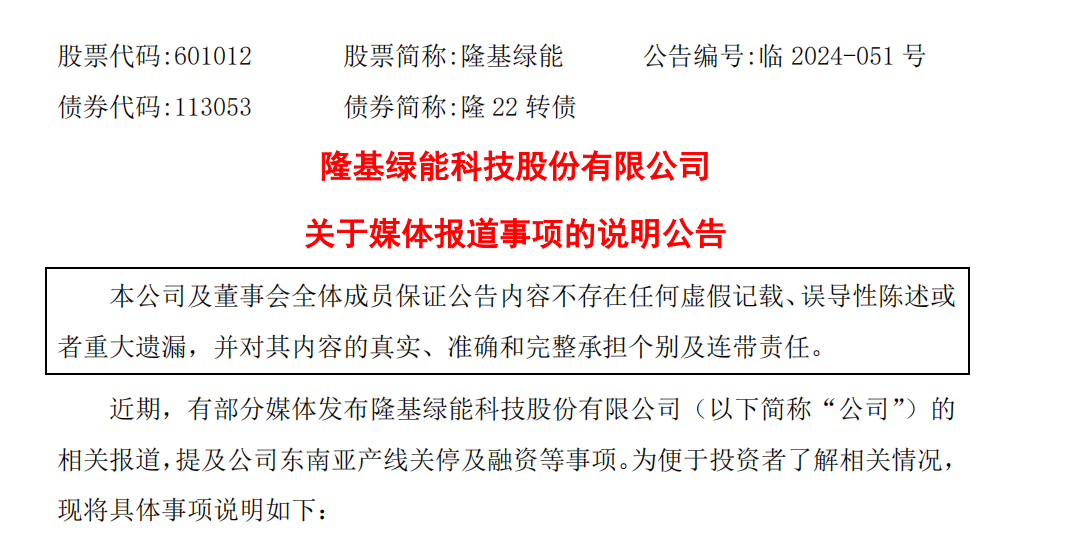

6月7日晚间,隆基绿能紧急发布一则关于《关于媒体报道事项的说明公告》,一口气回应了多个市场关注的舆情信息。

图源:公告

01、左手“理财”,右手“发债”

隆基绿能称,留存资金是因为公司业务规模较大,需要保持日常生产经营所需的支付各类款项的流动资金。再者,截至2023年末,公司账上应付账款、票据及其他应付款合计达553.23亿元,加上其他资本项目支出,故不存在大额资金长期闲置的情形。

而发债则是将资金用在“泰睿”硅片、BC二代电池(背电极接触晶硅光伏电池)等先进产能建设等,通过新技术加速实现 BC 等新技术的产业迭代,进一步提升公司竞争力,推动行业技术进步和高质量发展。

既然没有大额资金长期闲置,又为何能拿出来300亿元去理财呢?隆基绿能称其购买的理财产品全部为三个月以内的短期存款产品,把短期无需对外支付的钱拿去理财,是为了提高资金使用效率,降低财务费用,提高资金收益和股东回报。

账面资金要应对应付账款,短期不用付出去的钱拿来买短期理财产品,再用发债融资的方式解决部分开展新业务的需求,这看起来逻辑没什么问题。

但不少网友仍旧质疑,“账上有钱为什么不回购?”,“应付账款和应付票据 410.89 亿元、其他应付款 142.34 亿元,怎么不提应收账款呢?自有资金这么多还发行债券,说不过去!”。

图源:股吧

对于隆基绿能理财+发债的组合操作,中国企业资本联盟副理事长柏文喜称,这种组合在一定程度上可以看作是公司在保持流动性和风险管理的同时,积极寻求资金的有效运用和增值。不过,市场对此存在关注和质疑,主要在于理财的规模相对于发债和回购股份的规模显得较大。

此外,对于隆基绿能将短期资金进行理财,柏文喜则表示,需要确保资金的使用与公司长期发展战略相符合,避免过度依赖短期的财务操作而忽视了主营业务的发展。

受风波影响,隆基绿能股价连跌三日,6月6日跌幅6.02%,报收17.18元/股,6月7日跌幅2.56%,报收16.74元/股,6月11日微跌,报收16.59元/股,股价创出近四年新低,最新总市值1257亿元。

02、股价跌跌不休 股票回购收效甚微

官网显示,隆基绿能成立于2000年,于2012年4月11日在上交所正式挂牌上市,2021年市值曾一度突破5000亿元。此前被外界称为“光伏茅”,行业技术领先使其一度成为全球最大的单晶硅产品制造商。但近年来在资本市场上表现颓软。产能过剩、利润下降、裁员等争议不断。

图源:wind

事实上,从2022年7月开始,隆基绿能股价开始一路下跌。截至2024年6月11日,较此前盘中最高点72.55元/股相比,其股价已下跌超77%,市值较最高点缩水也已超4000亿元。

隆基绿能2022年年报显示,当年其营收和归母净利润均为增长,增长幅度甚至超过60%。后续一直到2023年第三季度,业绩也均在增长。

但在业绩持续增长的情况下,隆基绿能股价却连续大跌让市场分外关注。在2023年5月举行的SNEC第十六届全球光伏大会上,隆基绿能创始人兼总经理李振国坦言,光伏行业已经出现了产能严重过剩的问题。

2020年光伏产业进入到一个新的周期,在利益推动下,再加上行业门槛不高,大量公司进入光伏领域。据不完全统计,2022年就有超过70家上市公司跨界进入光伏行业,有养猪的正邦科技、乳业公司皇氏集团、濒临破产的房地产公司蓝光发展。

在众多市场参与者进入后,光伏产业链很快迎来产能过剩,上游硅料、硅片、中游电池、组件价格也大幅下跌,光伏产业链上市公司股价开始暴跌。

值得一提的是,在行业不景气的情况下,隆基绿能控股股东的一致行动人、“隆基三剑客”之一李春安年初被爆出内幕交易。因其在连城数控(835368.BJ)参与石金科技(833069.NQ)定增的交易中,提前将内幕消息泄露给隆基电磁(873425.NQ)的总经理赵能平,而赵能平在敏感期内交易了石金科技,为此李春安被罚款50万元。

尽管发布公告的公司均强调,被处罚主体仅为李春安/赵能平个人,不涉及公司的相关事项,也未影响公司正常生产经营,但资本市场还是有所反应。1月30日-31日,连城数控、隆基绿能、石金科技、隆基电磁股价分别下跌2.87%、5.15%、2.26%、8.15%。

而这也为隆基绿能本不景气的股价又蒙上一层霜。今年年初至2月8日收盘,隆基绿能下跌11.75%,总市值缩水203.85亿元。

图源:微博

在股价持续下跌的节骨眼上,隆基绿能董事长钟宝申开始呼吁公司以自有资金回购自家股票。2月5日晚间,隆基绿能公告称,钟宝申提议公司以集中竞价交易方式回购股份,用于员工持股计划或股权激励,回购金额不低于3亿元且不超6亿元。而去年10月末,隆基绿能刚刚披露了钟宝申增持公司1-1.5亿元股份的计划。

增持的同时启动回购,这被市场认为是看好隆基绿能后续发展的表现,并且在股价下挫时出手,也有利于提振投资者的信心。

不过也有不少投资者对于钟宝申呼吁公司回购金额不低于3亿元且不超6亿元的数字不太满意。

有投资者认为,“确实太少了,至少回购十个亿才行”,还有投资者表示,“能有点诚意吗?这么大的市值,就回购3-6亿,而且还不注销?”

事实上,此前,曾有上市公司回购诚意不足还起到反作用的案例。2024年3月从事兽药原料药、医药原料药及中间体的研发、生产和销售海昇药业(870656.BJ),因股价暴跌触发了稳定股价措施启动条件,而宣布斥资1990元,增持100股以稳定股价,但因回购金额太少而引发部分网友嘲讽,为此海昇药业紧急道歉,并撤回了回购计划,表示公司董事会将及时研究制定切实可行的稳价方案,经履行相关决策程序后尽快发布。

对于上市公司回购动作,香颂资本董事沈萌称,股份回购是为了向市场传达一种信心,而不是为了大规模注销注册资本,所以不会出现大规模回购。

此外,对于隆基绿能相比理财金额而言,回购金额较少,中国企业资本联盟副理事长柏文喜则称,对于公司运营而言,需要综合考虑平衡短期的股价支持和长期的资本配置,以确保有足够的资金支持运营和发展,包括研发投入、产能扩张等。因此,是否应该拿出更多资金进行回购,需要根据公司的财务状况、市场环境、未来发展计划等多方面因素综合考虑。现阶段,隆基绿能可能更倾向于通过多元化的资本运作来实现长期价值的增长,而非仅仅依赖股票回购来支撑股价。

据隆基绿能最新公告,6月3日,隆基绿能披露回购股份的最新进展:2024 年 5 月,隆基绿能累计回购股份 273.58万股,占总股本的比例为 0.04%,回购成交的最高价为 19.11元/股,最低价为 18.29 元/股,支付的资金总额为5093.62 万元(不含交易费用)。

二级市场上,6月3日当天股价微跌0.38%,报收18.52元/股,而6月4日当天股价涨幅0.59%,报收18.63元/股,回购效果并不明显。

03、押宝BC电池未来前景如何?

股市震荡下跌的背景下,隆基绿能业绩也出现亏损。2024年一季度迎来了十年来表现最差的一份财报,营收为176.74亿元,同比下降37.59%,归母净利润为-23.5亿元,同比下降达164.61%。

对于业绩下滑的原因,隆基绿能回应“主要原因是组件、硅片价格下降,联营企业投资收益下降,存货等资产减值增加。”

据财报显示,2023年隆基绿能全年计提了70.25亿元的减值损失,其中下半年计提了50亿元,到了今年一季度,再次计提了近27亿元。正是这些存货减值计提导致公司从去年第四季度出现亏损,到了今年一季度,在光伏行业产业链价格继续下滑的情况下,亏损幅度持续加大。

值得注意的是,受产业链价格回落等因素影响,多家光伏上市公司一季度业绩承压。据“券商中国”报道,在光伏设备板块58家公司中,一季度34家公司营收出现下滑,归母净利润下滑的企业达43家,其中20家公司净利润亏损。隆基绿能、通威股份、晶澳科技、TCL中环等头部光伏企业均出现亏损。

图源:经济学家管清友社交账号

谈及如何应对目前形势,在提高营收盈利方面有哪些措施。隆基绿能董事、总经理李振国曾在2023年业绩说明会上称,一方面,会积极拓展市场,并持续推动新的BC产品迭代和量产,加快资金周转;另一方面,将持续推进组织变革,降本控费,实现公司成本的节约。

值得注意的是,去年9月5日举行半年报业绩说明会上,隆基绿能董事长钟宝申在与投资者交流时提到,“未来5-6年,BC电池将会是晶硅电池的绝对主流,包括单面双面,过去我们一直没明确,今天很明确地表明,接下来隆基大量产品都是BC技术路线。”

在5月13日隆基绿能公众号发布的“解密BC二代新品背后故事与战略思考”中,钟宝申再次站定BC:“我坚定认为BC在未来5年之内,会成为这个领域的主流技术产品”。

图源:经济学家管清友社交账号

对于光伏板块的后市预判,经济学家新金融专家余丰慧认为,光伏产业仍然具有长期的发展潜力,尤其是在全球清洁能源发展的大背景下,光伏产业将继续受益于政策支持和技术进步。虽然当前价格波动可能会对行业短期内带来一定的挑战,但从长期来看,光伏产业仍然值得看好。

而对于隆基绿能布局BC电池领域,据平安证券研报显示,短期来看光伏组件产业链供需形势剧烈波动,各主要环节盈利水平明显承压甚至亏损,公司财务状况稳健、抗风险能力强,HPBC技术有望构建公司强有力的差异化竞争优势,看好公司穿越行业低谷并扩大竞争优势。

不过在光伏周期之下,隆基绿能押宝BC电池能否让其重回行业霸主,尚需时间检验。

评论