文|游戏观察

腾讯向安卓渠道打响了第一枪。

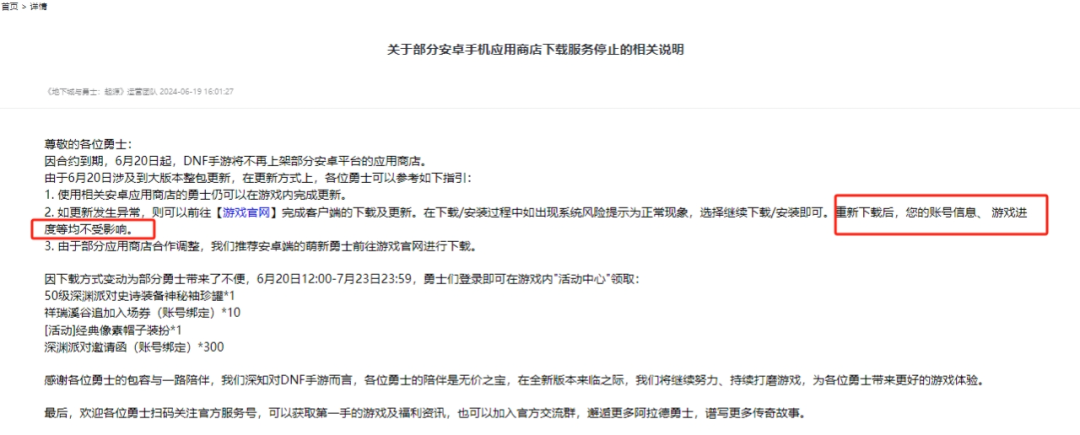

近日,腾讯旗下手游《地下城与勇士:起源》(以下简称“DNF手游”)正式宣布,与部分安卓渠道将不再合作。

腾讯在相关公告中表示,通过这些安卓渠道下载游戏的玩家可以在游戏内直接完成620最新团本更新,且后续可以通过游戏官网重新下载游戏,账号信息、游戏进度、虚拟物品等并不会受到下架的影响,玩家可以通过官服正常游戏。

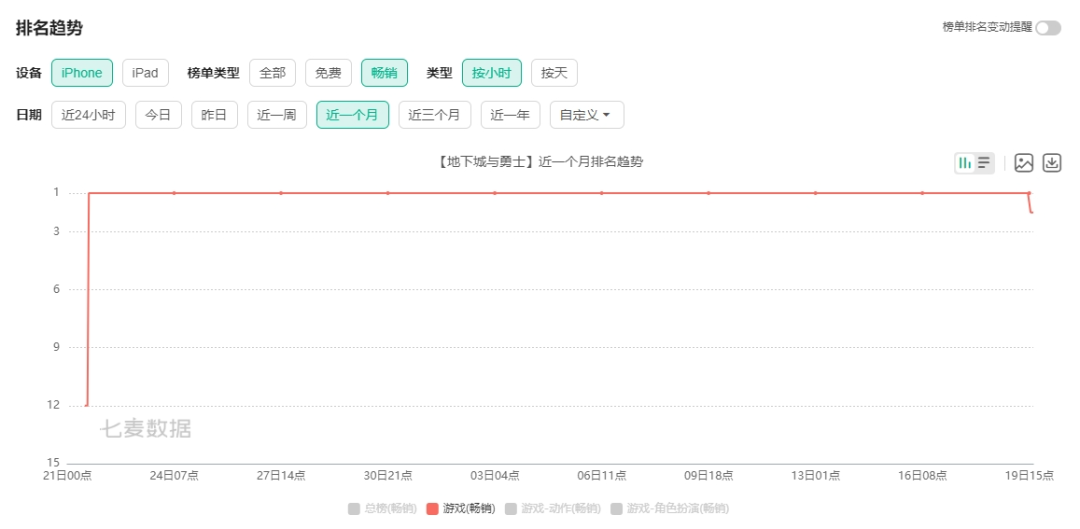

这是腾讯旗下第一款选择下架安卓渠道的手游,再考虑到这款游戏在腾讯游戏当中的地位以及从发布后畅销榜霸榜至今的成绩,腾讯的这个选择对于游戏市场而言,无异于一颗重磅炸弹。

根据公告的内容,腾讯在2023年12月31日与这些安卓渠道的联运合同到期,目前双方并未签订新的合作协议,在此期间,双方的确可以随时暂停或终止合作。

值得一提的是,根据我们知道的消息,下架后还会给予对应渠道一定时间的延续分成,并非直接终止后不分成,这为之后双方重新合作预留了伏笔,关键点还是新合约的问题。

其背后的根本指向还是在于安卓渠道与游戏厂商间因为分成比例而产生的矛盾,双方本就脆弱不堪的关系现在再一次被摆在了台前。

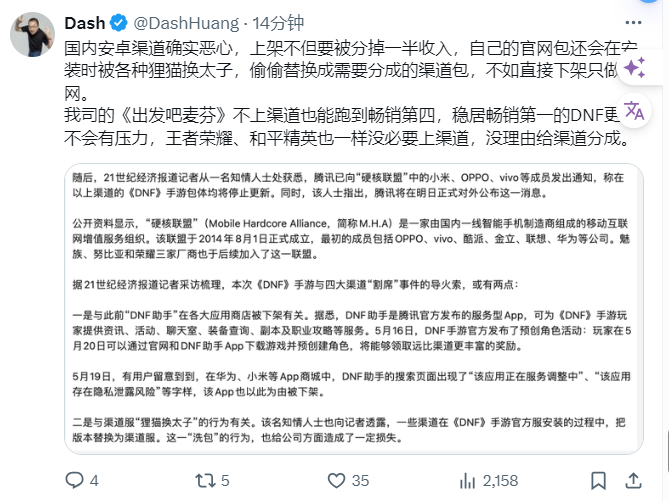

心动创始人黄一孟就在社媒直接表示,「没必要上渠道,没理由给渠道分成。」

我们所要关心的是:①这是腾讯的第一个主动脱离安卓渠道的产品,还不会不会有下一个;

②安卓渠道面对DNF手游这个爆款产品的脱钩,会不会也作出相关的回应,如下架王者、和平等腾讯系产品;

③作为目前中国游戏行业的第一,腾讯此举放出的信号是不是与安卓渠道彻彻底底全面重新谈判的开始,毕竟上一份合约到期已经半年,但新的合约却迟迟没有签下;

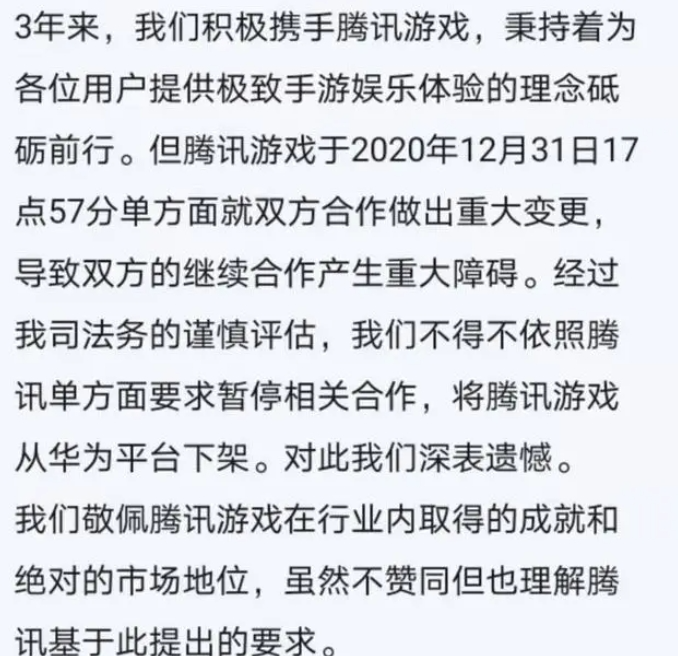

④这一次安卓渠道是否还会保持强硬的态度拒绝下调分成,还是大势所趋的接受下调;这些对于游戏市场的未来走向而言意义重大。从被下架,到主动下架实际上,这不是腾讯第一次与安卓渠道爆发矛盾。2021年1月1日,华为游戏中心发布公告,「因腾讯游戏于2020年12月31日17点57分单方面就双方合作做出重大变更,导致双方的继续合作产生重大障碍,经过我司法务谨慎评估,我们不得不依照腾讯单方面要求暂停相关合作,将腾讯游戏从华为平台下架。」

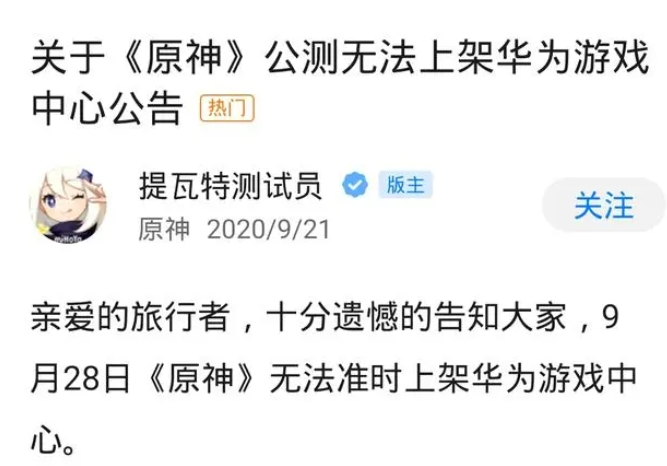

而事后腾讯的回应是,「因华为手机游戏平台与我们的《手机游戏推广项目协议》未能如期续约,导致今天凌晨腾讯游戏的相关产品被突然下架。目前我们正积极与华为手机游戏平台沟通协商,争取尽快恢复。给各位用户带来的不便,我们深表歉意。」值得注意的一点,2020年年底,恰恰是安卓渠道与游戏厂商第一次大规模的爆发有关分成协议的时间点,当时米哈游的《原神》上线后决定不上架安卓渠道,将安卓渠道与游戏厂商间的矛盾第一次大范围的曝光在公众前。

2021年2月,在2020年财报发布之后的电话会议上,网易CEO丁磊也直接向安卓渠道开炮,明确的说,“中国的安卓渠道分成高达50%,甚至比苹果还贵20%左右,是全世界最贵也是不健康的。”

考虑到这个背景,腾讯与华为的第一次摩擦,基本上也是与55分成这个协议有关,腾讯希望安卓渠道下调分成,而安卓渠道拒绝,并且强硬的直接将腾讯系产品全部下架。

到了1月1日晚间,仅仅一天时间,腾讯游戏在其官方社区发布公告,「经双方友好协商,腾讯游戏相关产品已在华为游戏中心恢复上架。双方将继续共同努力为消费者带来更好的体验和服务。」很显然,腾讯在当时做出了让步。当时腾讯与华为重新签了一纸三年期的合同,基本维持了上一份合同55分成的协议,安卓渠道打赢了与腾讯的第一场分成之战。

但这一次,腾讯主动下架了DNF手游。安卓渠道是否会反击?与上一次华为因为新的合同谈判没有达成协议从而暂停合作相比,这一次情况则显得相对复杂。从双方的合作角度来看,目前腾讯与安卓渠道之间并没有新签合同,因此DNF手游选择不与安卓渠道合作看上去并没有什么问题。

但问题的关键在于安卓渠道如何看待这一次的「脱钩」,是否会以这次「脱钩」为开端,从而基于双方并没有新签合同的事实,再一次全面下架腾讯系的游戏,迫使腾讯新签合同,或者让DNF手游回归。对于当下的安卓渠道而言,这样的情况是存在的,因为DNF手游是目前安卓渠道最重要的游戏之一。

此前,根据相关机构的预测,DNF手游首年收入有望达58亿元,相当于去年腾讯本土市场游戏收入的4%。从DNF手游上线后,连续畅销榜第一至今,这个预测只低不高。

这样的结果并不意外,作为腾讯旗下的王牌IP,在动作手游本身缺乏绝对头部产品的情况下,DNF手游的成功是一定的。

由此带来的一个事实是,DNF手游的IP、运营、玩法题材优势、粉丝十多年的积累可以一定程度上不需要渠道服,但渠道服需要DNF手游。

DNF手游是渠道服今年下半年最主要的创收产品之一,尤其是今年缺乏重点产品的背景下,更加凸显了DNF手游的重要性。

所以这样一个产品,一旦从安卓渠道下架,对于安卓渠道的收入会带来重要的影响,以此为基础安卓渠道的一切动作都是有可能存在的。

最严重的后果是又一次的以全面下架腾讯系游戏为筹码让腾讯重回谈判桌。

时过境迁,渠道服硬不起来了

但是,我们之所以说现在情况相对复杂,是因为与三年前那个渠道与游戏厂商之间刚刚爆发矛盾相比,现在越来越多的厂商正在脱离渠道服。

比如最近的另外一款大热游戏《鸣潮》同样也选择了不和渠道服合作,去年网易的《全明星街球派对》也选择不上架安卓渠道,米哈游的《崩坏:星穹铁道》也选择了不与安卓渠道合作。

此前的如莉莉丝的《万国觉醒》和《小冰冰传奇怀旧服》、心动的《铃兰之剑》和《出发吧麦芬》、鹰角的《明日方舟》、祖龙的《以闪亮之名》也均选择了拒绝渠道服。

越来越多的产品选择不与渠道服合作,而更关键的地方在于,这些产品在选择不与渠道服合作后,似乎丝毫没有影响其成绩。

《原神》成了二次元的扛鼎之作,《鸣潮》和《崩坏:星穹铁道》也是仅次于《原神》的存在,心动的《出发吧麦芬》同样也是畅销榜前10的常客,网易的《全明星街球派对》也频繁的亮相于网易的财报。

经过这3年时间的发酵,越来越多的厂商发现,似乎脱离渠道服也并没有什么大不了,也正因为如此,渠道服所面临的是一个更为复杂的情况,这也是腾讯变的强硬的底气所在。

在这样的情况下,渠道服是否还和三年前一样,有勇气再次去硬刚腾讯,这点很有趣。

五五分成,只此一家

事实上,造成今天这样,不说是四面楚歌,也算是举目皆敌的情况,也并不算意外,因为50%的抽成比例真的太高了。

今年1月,苹果修改了美国地区的协议,允许开发者使用其他支付系统,并把美国地区的苹果税佣金比例从30%降到了27%(标准企业),小型企业从15%降到了12%。

在欧洲市场,随着去年9月欧盟的“数字市场法案”推出,苹果在今年3月宣布,原本的30%(标准企业)和15%(小型企业)两档费率下降为17%(标准企业)和10%(小型企业)。

此外,在韩国、日本等市场,苹果同样正在积极的修改着相关的协议。

苹果之外,谷歌应用商店也早已经修改了相关的协议。

2023年年初,谷歌宣布将Google Play应用商店介入第三方支付的范围扩大为35个国家,使用第三方支付的开发商营收在100万美元以下的APP开发商支付比例为11%(原来15%),营收超过100万美元的App开发商支付比例为26%(原来30%),电子书和音乐流媒体应用开发商支付比例为6%(原来10%)。

但目前的情况似乎依旧不让人满意,以Epic、Spotify为代表的厂商依旧在持续的向这个分成比例发起挑战以及相关的反垄断诉讼。

当海外市场的内容厂商在为苹果和谷歌的30%抽成而发起各种诉讼,当苹果和谷歌将30%的抽成开始下调时,在国内市场30%的比例却是很多厂商求之不得的一个分成比例,因为国内的大部分安卓渠道,抽成比例高达50%。

甚至更为有趣的是,这些在国内收取50%抽成费用的渠道,在海外市场摇身一变,变成了30%,乃至15%的抽成比例。

这样的分成协议之下,矛盾不可避免。

20%,游戏公司的生死线

我们必须要意识到的一点是,游戏行业本身就是一个成功率极低的行业,一个成功的产品背后,可能是十个,乃至百个失败的产品。

这样的情况下,渠道服将成功的产品抽走50%的收入,却对失败的产品不用负任何责任,风险永远是游戏厂商承担,但利润却要与渠道共享,这显然不合理。

根据各大游戏公司2023年的财报,在A股上市的游戏公司,盈利的比例可能只有20%,剩下80%都是亏损的。

与之对比,我们从小米财报当中发现的数据,小米每年的游戏业务收入大约在50亿元左右,而考虑到①小米此前已经向部分厂商修改了50%的分成协议,降格为30%(如原神),②小米在国内的市占率各大机构给出的2023年数据是13%,而华为、荣耀、Vivo、Oppo四大厂商的市占率为60%。

由此推算,硬核联盟在游戏上的年收入大约在250亿元-350亿元之间。这样一个收入规模,意味着即便是向苹果或谷歌看齐,让出20%的比例,那么对于游戏厂商而言,将带来50-70亿元的收入。

对于很多由此厂商而言,将有更多的资金投入研发和发行,更有利于产品的运营、让利用户、保障用户的福利体验。

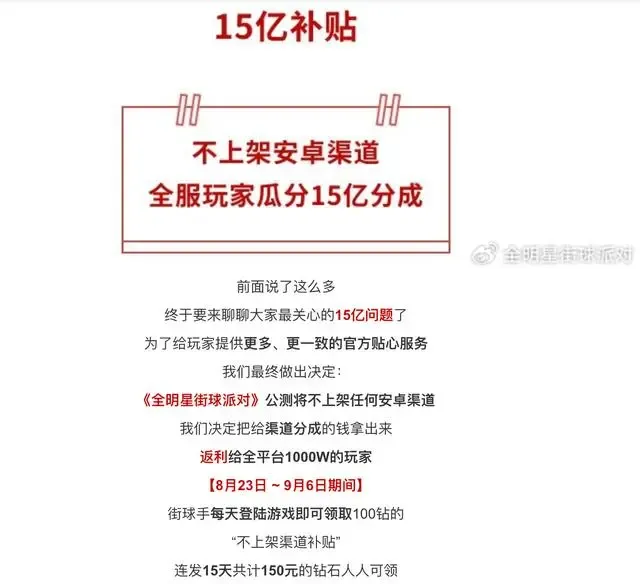

此前网易的《全明星街球派对》就是直接喊出了「不上安卓渠道,全服玩家瓜分15亿分成」的口号。

同时,这个收入规模几乎是很多厂商扭亏为盈的关键。

对渠道的怨声载道,根本原因就在这里,渠道服实在吃的太多了。

醒一醒,内容为王

当下的游戏生态,渠道和内容之间的关系,早就不是10年前那个手游刚开始发展时的渠道为王,而是早转变成了内容为王。

当下游戏市场整体趋于饱和的大阶段,头部游戏产品生命周期越来越长,在畅销榜的前列,3年、5年,乃至7-8年的产品,依旧占据高位,新游则越来越难以起势。

Sensor Tower发布的榜单显示,今年4月中国AppStore手游收入排行榜中,前20的产品,除了《欢乐钓鱼大师》、《向僵尸开炮》这两款显著的买量性产品外,几乎没有今年发布的新品。

而把时间放长到两年的时间,如果抛开原有的IP加持,如崩坏IP、逆水寒IP,恋与制作人IP等,同样也只有这两款产品是新品。与之相反的是,这份榜单中上线超过5年的产品却比比皆是,以腾讯为例,7款产品当中,除了《金铲铲之战》和《英雄联盟手游》,其它5款上线时间都超过5年。

这也就意味着,用户越来越不愿意换新游戏。一个简单的例子,一个用户玩了5年的《王者荣耀》,金钱、时间、精力投入进去,突然有一天渠道服下架了《王者荣耀》,不支持《王者荣耀》,那么用户大概率会用各种办法下载回来,而不是去渠道当中,寻找《王者荣耀》的代替品。

也就是说,产业发展到现在这样一个阶段,是渠道需要依靠优质的、头部的内容去留住用户吸引用户,而不是渠道帮助内容获得用户。

《原神》、《鸣潮》、《崩坏:星穹铁道》拒绝安卓渠道,并没有让他们损失二次元用户,但安卓渠道没有这些二次元的头部产品,天然的损失了二次元用户。

渠道服当下其实已经面临内容话语权越来越大的问题,这样的情况之下,渠道服本身是没有底气去和头部内容厂商谈条件的,但事情魔幻就魔幻在渠道服依旧能够开出50%的分成协议,这属于倒反天罡。

参考商场的发展,同样作为平台和渠道,他们在面对一些知名品牌的入驻时,通常来说租金会比一般的品牌便宜很多,如海底捞、优衣库这样的品牌一直就是享受商场的租金优惠,因为这些品牌能带来客流。

尊重内容价值,维护内容IP用户的利益,迎合基于优质内容凝聚的用户情感需求,才能实现渠道对应的价值。

安卓渠道,四面楚歌

最后,我们所需要谈论的是,当下的渠道服,不仅仅是面临着游戏厂商越来越不满的情绪,整体的竞争环境同样不利。

一方面是买量模式的大行其道,内容营销的全面开花,这是渠道服所要面临的最直接挑战。也正是因为有买量模式的出现,才让很多游戏厂商有了最大的底气去拒绝渠道服的分成。

网易、三七互娱、世纪华通等厂商的营销费用几乎年年都在增长,网易2023年的营销费用超过350亿元,三七互娱也接近了100亿元。

这些营销费用,大部分被投入到了如抖音这样的短视频平台,直接向官服导入用户,渠道服的价值被大大降低。

另外一方面是小游戏的兴起,根据我们所知,2023年小游戏的市场规模已经达到了400亿元,而腾讯财报直接披露的事,微信小游戏年流水增长超50%,开发者队伍增长至30万。

小游戏的出现,以超级APP为入口,直接绕开了应用商店,而小游戏的持续增长,同样对于渠道服的打击致命。

最后就是跨端PC的兴起,如果说小游戏是向下,以更休闲的模式来打开市场,那么跨端PC则是向上,走向更重的模式打开市场。

伽马数据刚刚发布的《客户端游戏市场营销发展报告》显示,2023年多端互通产品PC端收入33.85亿元,五年增长约10倍,2023年84款PC端跨平台版号通过审批,同比增长282%。

手游发展的十多年过去,在时间的熏陶下,游戏审美升级以及泛用户到核心用户的转化也是一种大趋势,有到更高硬件和体验平台的升级需求。

同时随着手游重度化和体验升级化的发展需要,特别是一些强调动作、大世界探索以及后台挂机等类型的产品,此前厂商有意识的助推用户使用手游模拟器在PC设备进行游戏。

可以说行业发展和用户进化的客观规律,厂商的实际行动,提供路径助推和培养了一部分手游用户转移到PC设备上游戏的习惯。

而PC端,大部分用户的下载渠道是通过官网下载,充值直接扫码,直接绕开了渠道服。

从以下这些情况去看,于内于外,渠道服所要面临的问题,已经不仅仅是和游戏厂商间的矛盾,还有更多维度的竞争关系。

在这样的大背景之下,渠道服真的不能再因为分成的问题将优质的内容推出去了。

评论