文|连线出行 熊逾格

编辑|陈锋

历时近4年、向港交所递交五次招股书后,互联网出行平台嘀嗒出行,终于进入了上市倒计时。

6月12日,港交所披露,嘀嗒出行(Dida Inc.)通过港交所主板上市聆讯,联席保荐人为中金公司、海通国际、野村国际。今年2月,证监会曾发布嘀嗒出行境外发行上市备案通知书,透露其计划在港交所发行不超过1.94亿股境外上市普通股。

嘀嗒出行聆讯后资料集,图源披露易官网

嘀嗒出行是国内出行领域的“老兵”,成立于2014年,前身为“嘀嗒拼车”,主打顺风车服务,2017年嘀嗒开始试图将业务拓展至出租车服务,并更名为“嘀嗒出行”。

至今顺风车平台服务依然是嘀嗒出行主要的营收来源,2023年为其贡献了95%的营收。

从招股书来看,嘀嗒出行是一众出行平台中,为数不多实现盈利的玩家之一。2021年至2023年,嘀嗒出行经调整后的净利润分别为2.38亿元、8471万元、2.26亿元。

即便如此,嘀嗒出行的前景也面临着诸多不确定性。

一方面,顺风车这一细分市场的规模天花板较低,从交易额来看,2023年顺风车服务只占中国汽车客运市场的4.4%。

另一方面,从顺风车市场的份额来看,嘀嗒出行也压力不小。

嘀嗒曾在2018年大举扩张,获得了不少市场份额,但是在竞争激烈的环境下,要维护市场份额需要不断的投入,而竞争对手也步步紧逼。

对嘀嗒出行而言,上市只是一个新的开始,如何突破业务增长的天花板,抢到更多市场,同时如何发展第二曲线,都是它接下来需要重点思考的问题。

冲刺多年,嘀嗒出行终于要上市了

嘀嗒出行的IPO之路并不顺利。

2020年10月,嘀嗒出行首次向港交所提交招股书,但未见下文,随后分别在2021年4月、2023年2月、2023年8月再次提交招股书,不过同样不了了之。

直到今年3月19日,嘀嗒出行第五次向港交所招股书,这次终于有了进展。

值得注意的是,今年以来,出行市场中很多企业都加快了IPO进程。今年3月、4月,如祺出行、曹操出行分别向港交所提交招股书,享道出行计划在今年下半年冲刺IPO。

扎堆上市潮背后,随着市场增速逐步放缓,业内玩家们正加速进入到存量市场的比拼中。

2023年以来,全国多地陆续发布了网约车行业风险预警提示,主要指向的是市场运力正加速趋向饱和。

与此同时,交通运输部数据显示,今年前4个月,中国网约车市场的月均单量维持在9亿单上下,换算下来日均单量在3000万单左右。做个对比,2021年上半年的高峰时期,行业日均单量已经超过2500万单。

这一背景下,对赛道内的玩家们来说,要想在存量竞争下吃到更多的市场蛋糕,需要补充更多的“弹药”。

因为从各家的招股书来看,盈利状况都不乐观。2023年曹操出行亏损了19.2亿元、如祺出行亏损了6.9亿元。

此外行业也面临着一级市场融资难的问题。2022年,网约车行业融资总额为175亿元,相比前几年大幅下降,2023年截至11月以前,网约车行业的融资额更是只有48亿元——其中,曹操出行最近的一轮融资是在2021年9月、嘀嗒出行是在2018年5月。

这几家之中,主打顺风车服务的嘀嗒出行模式更轻、毛利率相对较高。原因在于,顺风车业务模式下,平台并不需要拥有或租赁车辆,而是只作为信息服务平台,为私家车主和乘客提供匹配服务。

嘀嗒出行顺风车业务场景,图源嘀嗒出行官网

2021年至2023年,嘀嗒出行的毛利率分别为80.9%、75.1%、74.3%。对比之下,曹操出行这三年的毛利率分别为-24.4%、-4.4%、5.8%;如祺出行这三年的毛利率分别为-24.2%、-10.7%、-7.0。曹操出行和如祺出行业务相对综合,涉及到网约车、快车、专车等服务。

不过尽管如此,嘀嗒出行也面临着增长挑战,同样需要通过上市来募集更多资金,为接下来的竞争做好准备。

成立至今,嘀嗒出行经历5轮融资,最后一轮融资已经是在2018年5月,至今已有6年之久。面对主要对手哈啰顺风车的强势、其他新兴玩家的入局,嘀嗒出行需要持续投入,以获得更高的市场份额。

嘀嗒出行融资历程,图源天眼查

招股书显示,嘀嗒出行预计将首次公开募股的预期净收益,50%用于扩大用户群并加强营销/促销活动;35%用于提升技术能力及提升安全机制;15%用于增强变现能力。

以资金的分配比例来看,不难发现,嘀嗒仍将巩固、扩大市场份额视为重中之重。

顺风车故事,会被资本市场青睐吗?

目前阶段来看,即便能顺利上市,嘀嗒出行的增长前景,也面临着不小的考验。

一方面,顺风车市场存在着规模天花板低的特征,嘀嗒出行的潜在成长空间充满不确定性。

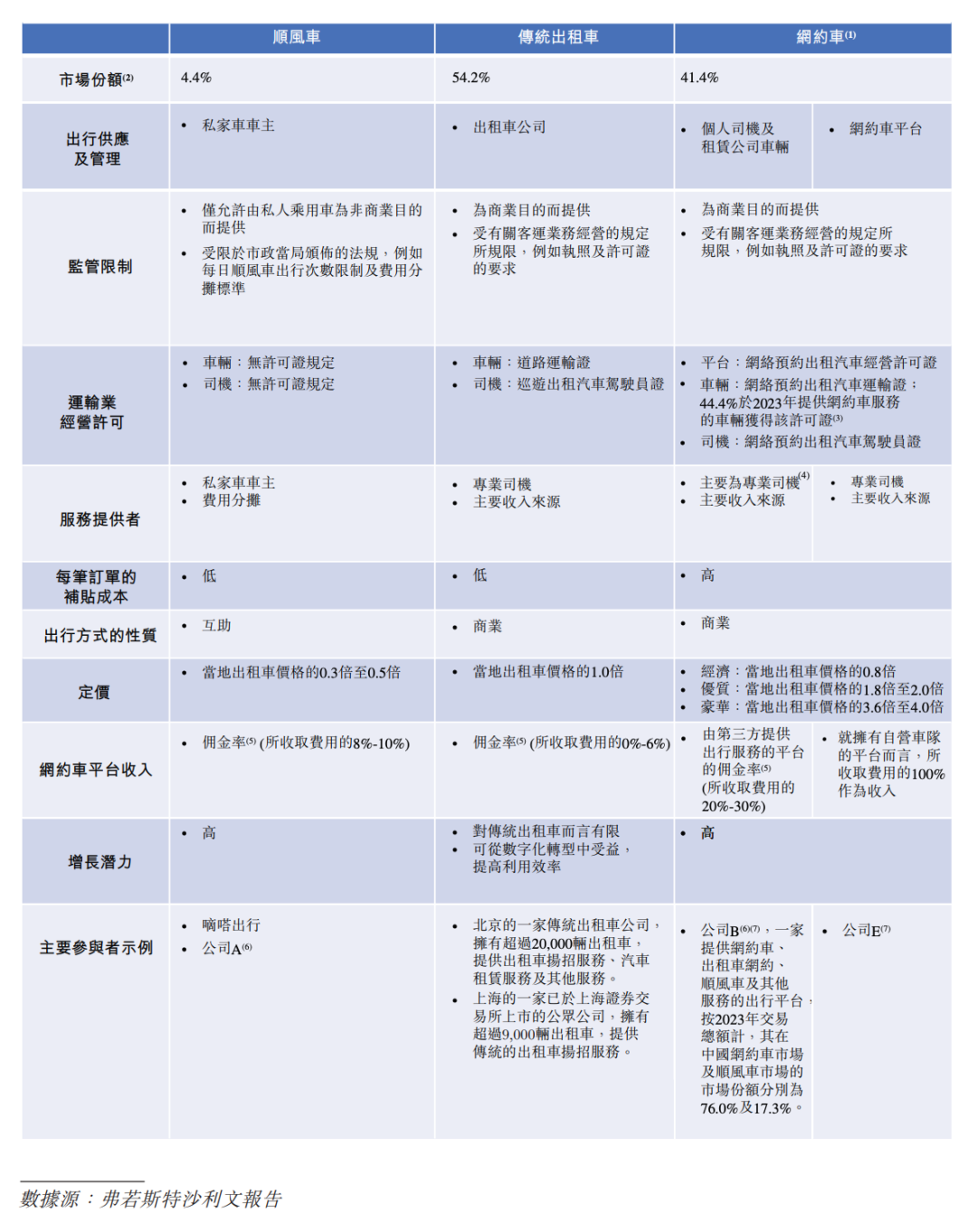

虽然同属于汽车客运市场,但顺风车、网约车、出租车市场规模相差巨大,据弗若斯特沙利文报告,在2023年中国汽车客运交易总额中,顺风车、传统出租车、网约车的市场份额分别为4.4%、54.2%及41.4%。

换句话说,网约车市场规模是顺风车的近10倍。

中国汽车客运三种出行方式对比图,图源嘀嗒出行招股书

对于未来增长空间,嘀嗒出行在招股书中提到,预计国内顺风车市场规模将由2024年的人民币371亿元增加至2028年的1039亿元,届时占总体汽车客运市场份额达到8.4%,期间复合年增长率为29.4%。

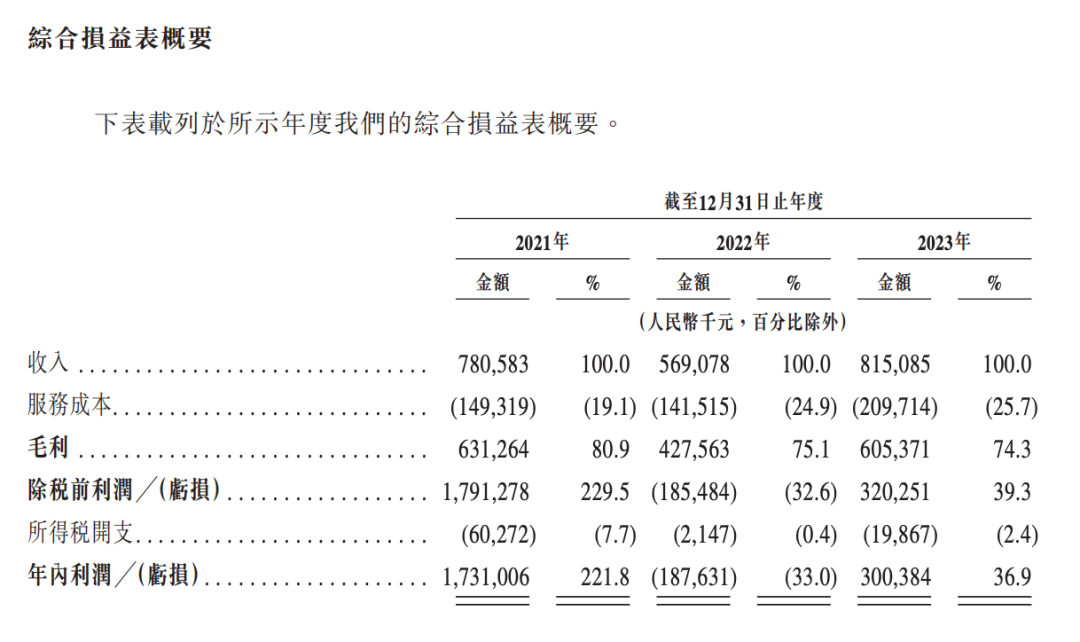

从过去三年的财务数据来看,根据招股书,2021年~2023年,嘀嗒出行分别录得营收7.8亿元、5.7亿元及8.2亿元,经调整净利润分别为2.38亿元、8471万元及2.26亿元,经调整净利润率分别为30.5%、14.9%及27.7%。

嘀嗒出行近三年综合损益表概要,图源嘀嗒出行招股书

其中,作为主要业务的顺风车业务收入分别为7亿元、5.1亿元以及7.7亿元,收入占比达到89%、90.5%以及95%,毛利率分别为85.4%、79.5%、75.9%

近年来嘀嗒顺风车业务收入占比变高,毛利率相对下降,据其招股书介绍主要原因是技术、安全、保险等成本支出增加,这或与顺风车业务增长推动有关。另一方面,嘀嗒在哈啰顺风车、滴滴顺风车业务的夹击下备具挑战,两家主要竞争对手分别有网约车、共享单车等业务作为靠山,想象空间更大。想要在竞争中不落下风,嘀嗒必须构建起在顺风车业务上的壁垒。

嘀嗒出行在招股书中也提到,其已在2023年启动8个研发项目,涉及AI、营销、大数据、路线规划等多方面。

由此看来,除去寻求技术优势,嘀嗒取胜的关键或许是趋于更加精细化的服务,同时避免在补贴竞争中落后,寻求以用户粘性构建壁垒。

另一方面,顺风车业务的合规性风险,是嘀嗒出行的另一重挑战。

目前,顺风车场景在监管方面仍处于起步阶段,其中分别在2016年、2022年颁布、修订的《国务院办公厅关于深化改革推进出租汽车行业健康发展知道意见》《网络预约出租汽车经营服务管理暂行办法》规定,顺风车场景属于互惠互利,不适用于网约车法律法规及发牌制度,责任及主管部门为市政交通运输部门。

基于其“互助”性质的认定,顺风车与出租车、网约车两个商业性质场景不同,在监管许可上更为宽松。但也因此,顺风车业务更难进行严格管理,不乏爽约、收取额外费用、人车不符、私下交易等问题发生,而平台监管责任的认定问题也处在相对模糊的地带。

例如2020年嘀嗒在合肥市收到的47宗行政处罚便是基于网约车法规发出的,后续才经过申诉撤销其中一部分。

筹备上市的过程中,嘀嗒出行分别在2022年12月-2023年2月、2024年2月-3月向交通运输部、众多业务展开城市的交通运输部门进行反复咨询,确认监管、合规等方面问题,颇有“摸着石头过河”的谨慎。

总的来说,接下来嘀嗒出行仍然不能放松警惕,而是要比之前更加谨慎地应对市场竞争、合规性挑战等。

除了顺风车,嘀嗒还有什么故事可讲?

在顺风车业务之外,嘀嗒一直在寻求破局。

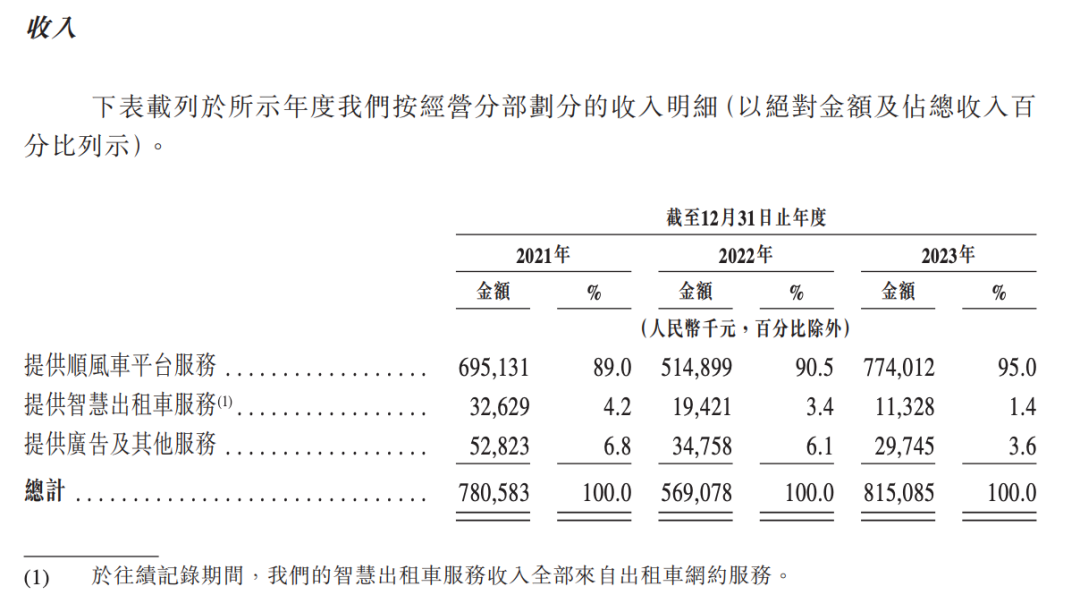

目前,除去顺风车,嘀嗒还拥有智慧出租车服务、广告及其他服务两项业务。

其中,智慧出租车服务具体模式为,通过嘀嗒出租车司机APP为司机提供网约车解决方案,根据订单量、当地出租车价格、距离等向其收取服务费,当前已覆盖98座城市;广告及其他服务为,向第三方商家提供平台展示广告位置,收取固定金额广告费,并根据第三方汽车增值服务提供商获得的销售机会收取佣金。

嘀嗒出行业务收入构成,图源嘀嗒出行招股书

从收入来看,2021年-2023年,嘀嗒出行智慧出租车业务分别录得营收0.33亿元、0.2亿元、0.11亿元,收入占比分别为4.2%、3.4%以及1.4%;广告及其他服务分别录得营收0.53亿元、0.35亿元、0.3亿元,收入占比分别为6.8%、6.1%以及3.6%。

针对两项业务,嘀嗒在招股书中提到,将进一步开发广告和其他服务,例如汽车增值服务,抓住出行市场变现机会,在全国范围内加大智慧出租车业务变现力度,完善产品、服务,扩展用户群体的同时,探索更多类别服务收费,探索与更多出租车公司、协会进行合作。

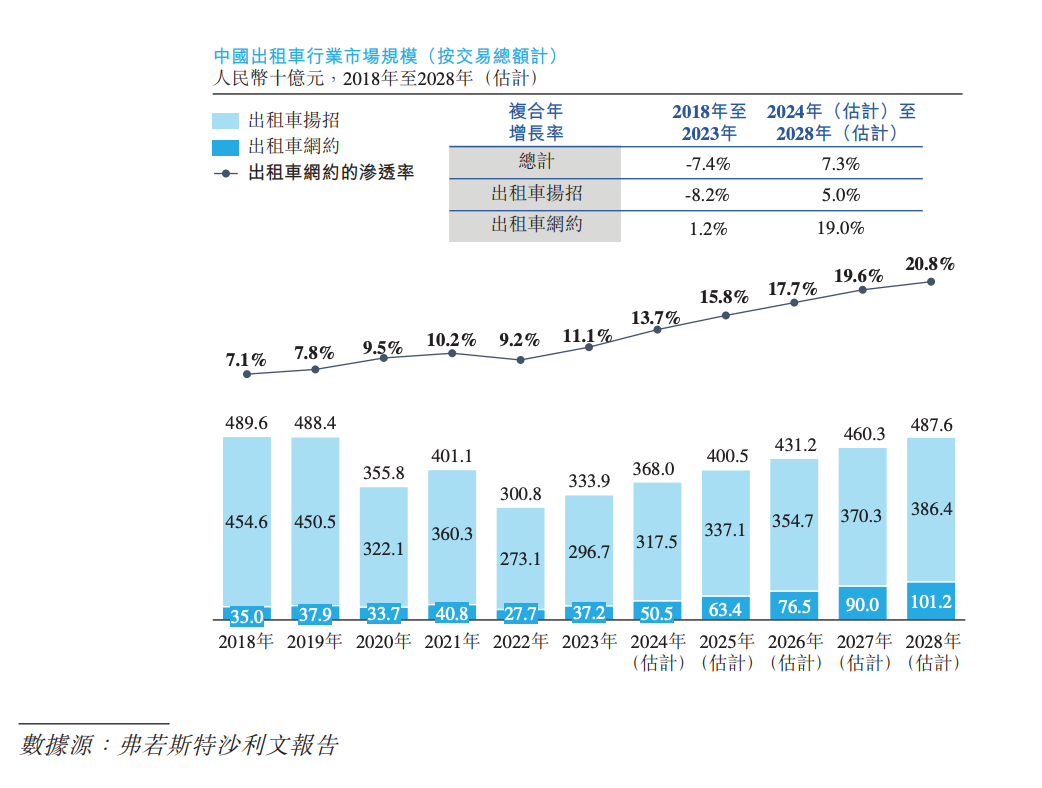

弗若斯特沙利文报告显示,出租车扬招方式占整体出租车市场交易总额的88.9%,国内出租车行业数字化转型仍有巨大空间潜力,同时不断面对网约车市场巨大挑战。从增长空间来看,智慧出租车业务确实具有广阔前景。

国内出租车场景数字化渗透率,图源嘀嗒出行招股书

从业务模式来看,嘀嗒出行这些尝试仍集中在轻资产的范畴内,体现出聚焦细分场景,贯彻垂直化路线的战略,例如智慧出租车业务即为聚焦出租车数字化转型场景。

不难看出,由于早期放弃主流市场,如今的嘀嗒很难效仿其他综合平台,从网约车业务上分一杯羹,在汽车客运市场进入存量阶段后,从红海中突围的难度也变大了。

不过,在业务相关的具体战略外,嘀嗒招股书还提到,将在国内出行市场的整个价值链寻求战略联盟,投资及收购以进一步增强竞争力。

对嘀嗒来说,借助资本力量整合外部资源,或为它带来新的增长点。不过,这个故事并不好讲,对于马上要上市的嘀嗒出行而言,如何得到资本市场的青睐,是当务之急。

评论