文|创业最前线 胡芳洁

编辑|蛋总

国货美妆竞技场,正从脸上延伸到头上。

最近两年,头部国货美妆公司纷纷加大在洗护领域的布局,并不断推出新品牌。

今年5月,珀莱雅推出专研头皮微生态的功效洗护品牌惊时AWAKEN SEEDS,福瑞达旗下洗护品牌即沐举办启动仪式,该品牌同样也是专注头皮微生态。

同期,上美股份召开“一叶子洗护大会”,表示计划用五年在上美洗护实现100亿营收,一叶子系列洗护新品也在大会上亮相,专研敏感头皮护理。

而过去的2023年,涵盖医美、美妆业务的锦波生物,上线洗护护肤新品牌ProtYouth,以重组胶原蛋白为核心卖点,其中包含的XVII型胶原蛋白被认为有抗衰、防脱发功效。上美股份也在这一年推出了科技美学头皮护理品牌“2032”。

为什么美妆品牌都要扎堆做功效性洗护产品?在外资洗护品牌在中国占据主要份额的今天,功效性洗护会成为国货品牌突围的契机吗?

01 美妆品牌卷向洗护,两年6个新品牌

“其实头部护理,不仅仅是护理头发,更重要的是护理头皮。像脱发、头皮屑多、头发出油等问题,根源还是在头皮上。”Mr.JUDY洗个头发北京某门店的一位护理师对前来进行护理的创业最前线表示。

据了解,根据消费者的头皮情况和需求,Mr.JUDY的护理服务可分为防脱固发、头皮抗初老、抗敏舒缓、控油去屑等多种类型,也因此需要使用不同的护理产品和流程。

据介绍,除了自研开发的护理产品外,Mr.JUDY洗个头发店中还有卡诗、资生堂等品牌洗护产品可供选择,但并不见国产品牌产品。

“毕竟这些国际品牌上市的时间已经很久,经受了市场的检验,公司研发实力也较为深厚。”该护理员表示。

在过去,国货洗护品牌主要围绕传统护理领域研发产品,而聚焦于头皮的功效型洗护产品,近两年才开始兴起。

不过,一个明显的特征是,国货美妆品牌开始成为功效性洗护赛道的新生力量,并呈现出爆发式发展态势。

珀莱雅、上美股份、福瑞达、华熙生物、锦波生物、巨子生物等美妆、医美类企业,纷纷在洗护赛道进行布局,并推出多个新品牌。

据创业最前线不完全统计,最近两年,上述上市企业推出或即将推出的新品牌就达到6个。此外,环亚科技旗下的传统洗护品牌滋源,也于2023年底将品牌定位向头皮护理领域进行了升级。

今年5月,珀莱雅旗下专研头皮微生态的功效洗护品牌惊时Awaken Seeds正式上线,这是继2021年Off&Relax上市后,珀莱雅推出的第二个功效洗护品牌。

图 / 惊时;来源:天猫旗舰店

目前,惊时天猫旗舰店已上线控油蓬松洗发水和护发素、头皮净澈凝露、平衡控油头皮精华喷雾这四款产品,产品通过生物发酵技术提取的琥珀酸等成分,来实现长效控油、发根蓬松。

与珀莱雅惊时、福瑞达即沐都聚焦头皮微生态有所不同,上美股份旗下的一叶子洗护,则定位“专研敏感头皮”,产品以多种天然植物成分为基础,针对敏感头皮“屏障受损、出油旺盛、微生态失衡”等问题提供解决方案。

图 / 一叶子洗护;来源:上美股份官微

而锦波生物在2023年推出的新品牌ProtYouth,则以重组胶原蛋白为核心卖点,包括护肤和护发类产品,其中,护发产品中包含的XVII型胶原蛋白,被认为有抗衰、防脱发、育发的功效。

实际上,除了上述美妆类上市公司的新动作外,传统洗护品牌也在进行定位更新,并向功效性、头皮护理领域迈进。

今年4月8日,环亚科技旗下的传统洗护品牌滋源,主办了中国首届头皮护理微生态大会暨滋源新品上市发布会,专攻“控油蓬松”和“去屑止痒”的全新平衡头皮微生态功效系列上线。

这些新举措背后,呈现出几个共同点:一是聚焦于功效性洗护领域,二是强调头皮护理的重要性,三是大多建立在核心成分优势的基础上。

不难看出,头皮护理产品对功效、成分、细分需求的强化,与国货美妆近年来在护肤品领域的发展路径如出一辙。国货品牌通过功效性护肤的切入口,快速追赶外资品牌的经验,可以在头皮上成功复制吗?

02 为什么是头皮微生态?

护肤式护发趋势不断凸显,与消费者需求变化直接相关。

头豹研究院报告显示,所谓功能洗护,是指在普通洗护产品上加入某些特定成分帮助解决头发或身体肌肤特定问题的洗护产品。近年来,头皮护理及功能性身体乳,是较受消费者追捧的新兴功能性洗护产品。

过去的几年,成分党、功效型消费需求的快速崛起,推动功效型护肤品市场快速增长,而这一细分化的需求,也不断蔓延至头部护理领域。

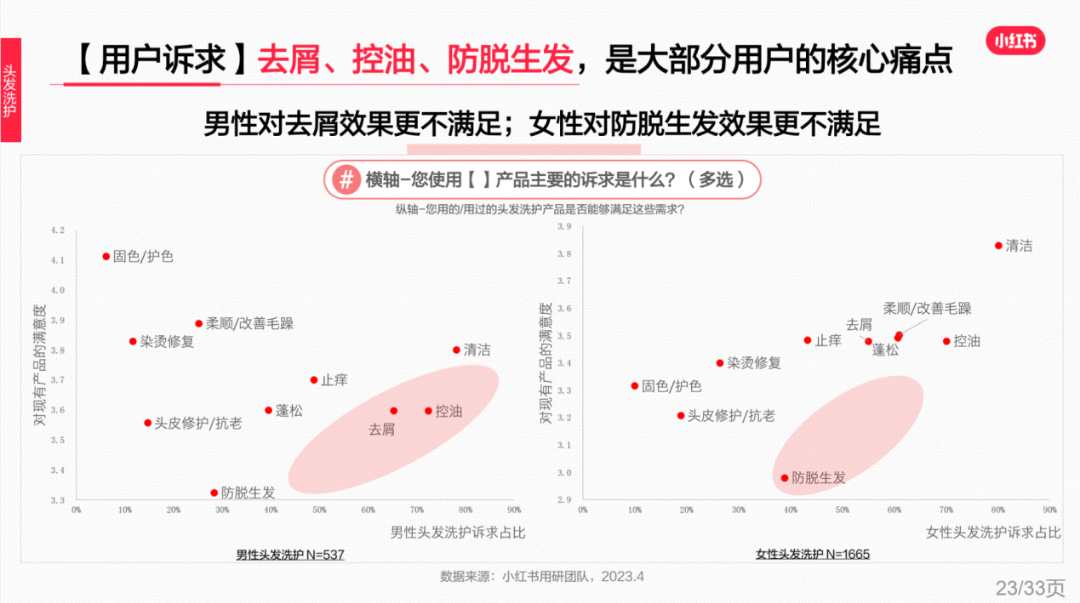

青眼情报调研显示,寻找头发问题解决方案的诉求推动“功效”成为消费者选购洗发水的首要考虑因素,占比达到57.8%。

然而,消费者对“功效”的强烈需求,并没有得到很好的满足。

根据小红书数据,从洗护产品效果满意度来看,消费者对于防脱生发、头皮修护/抗老、去屑、控油等满意度普遍较低。若能够针对于未满足的需求推出功效性产品,则有望迅速占据更多市场。

已在功效型护肤市场一线打拼好几年的头部美妆公司们,已经积累了丰富的战斗经验和对市场需求变化的敏感度。这也就好理解,为什么是这样一批企业不约而同“闻讯而来”。

“无论是面部护理还是头部护理,消费者都追求产品的有效性和针对性。两个领域都需要依托科技研发来提升产品的功效性和创新性。”珀莱雅对创业最前线表示。

不过稍显尴尬的是,这些美妆老炮们不仅在差不多的时间进入同一个细分赛道(功效性洗护),在具体的解决方案上,也大都选择了“头皮微生态”。

过于集中的竞争,也很大程度意味着,并不是所有人都能笑到最后。

对于新品牌而言,头皮微生态真的是“万能神药”吗?

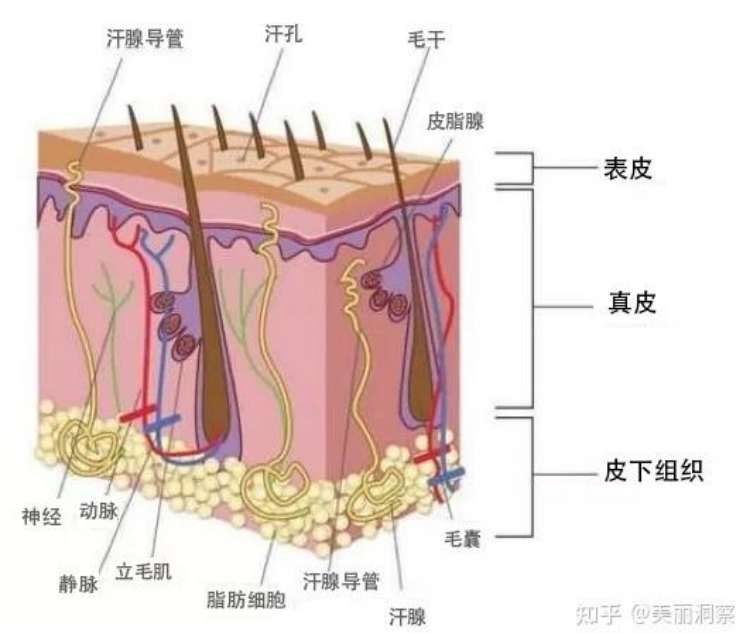

根据博溪检测在知乎发布的文章,所谓头皮微生态,是指从结构上来说,头皮皮肤和面部等其他部位的皮肤并没有明显差别,但头皮毛囊密度大、皮脂分泌旺盛。

同时,头皮还有大量的汗腺,脱落的角质形成细胞、皮脂分泌的脂质、汗腺分泌产生的矿物离子给微生物提供了充足的营养源和适宜的生长环境,构成一个独特的头皮微生态。

图 / 头皮生态结构图;来源:知乎

而根据博溪检测文章,头皮敏感、头皮屑、脱发等问题的产生,都与头皮微生态有关。专研头皮生态领域,研发实力的较量,成为竞争的关键所在。

以珀莱雅为例,公司自建了上海头部护理研发中心,还与上海交通大学系统生物医学研究院携手打造头皮健康联合实验室,深入国人头皮微生态的基础研究。

在产品上,惊时通过琥珀酸、白藜芦醇、柳兰精华等核心成分,来实现控油、抑油、抑制皮脂过度分泌等功效。

除了聚焦于功效性洗护领域,这些新品牌在定价上也没有“客气”。

据创业最前线观察,上述已上市新品牌定价均超过100元/瓶,其中,锦波生物旗下ProtYouth的洗护产品,因依托公司研发的胶原蛋白核心成分,定价更是高达297元/瓶,均远超过海飞丝、潘婷、力士等传统外资洗护品牌。

可见,产品功效能否与定价相匹配,也将成为影响这些新品牌未来发展的关键所在。

实际上,就消费者体验而言,头皮、头发护理产品的即时效果呈现,如去油、蓬松等功效,比护肤品更为直接,往往使用完第一时间就能感受到,因此,这些新品牌也将迎来消费者在产品体验上更严格的评判。

03 弯道超车的可能性

所谓初生牛犊不怕虎,虽然中国洗护市场目前仍是宝洁的天下,但新品牌或已有超越之心。

上美股份在5月份的一叶子洗护大会上表示,“相信中国一定会跑出来3-5个超级洗护品牌,和宝洁洗护平分天下”。

这显然不是一件容易的事。

目前,国内洗护市场,外资品牌占据绝大部分市场份额,其中,美国、法国品牌市占率更是名列前茅,本土品牌话语权并不大。

“洗护市场是国牌还没有什么话语权的地方。其实国牌在护肤市场,像美白、抗皱等领域已经给出了非常强的发展态势,而洗护是一个很大的品类,也是个千亿级市场,国牌还没有太强的话语权,那他们肯定是希望能在这一块也做出来。”东吴证券商社行业首席分析师吴劲草对创业最前线表示。

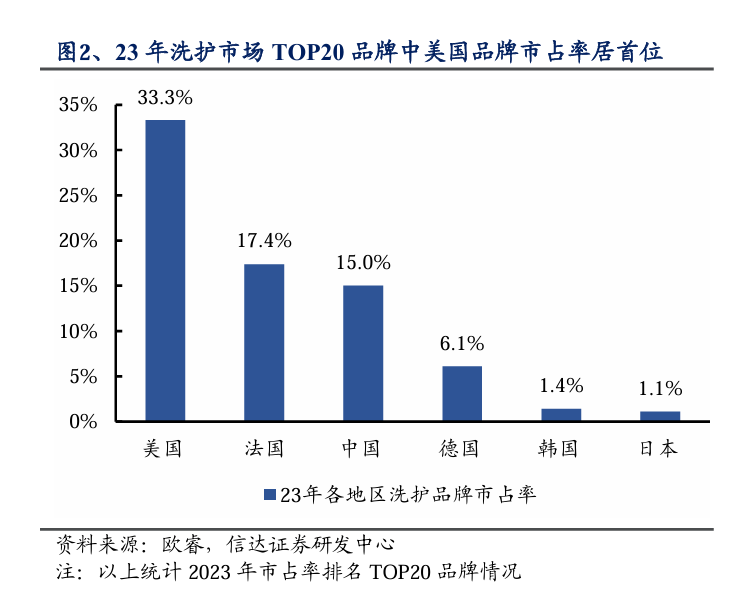

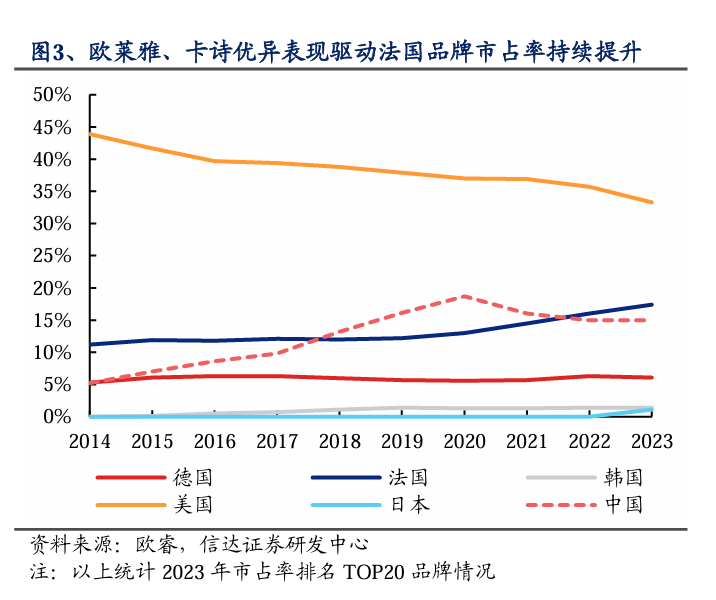

从2023年中国洗护市场TOP20品牌来看,美国、法国品牌位居前列,市占率分别达到33.3%、17.4%,国产品牌紧随其后,市占率15%。

市占率前三名海飞丝、潘婷、飘柔,均为美国公司宝洁旗下。第四、第五名为清扬、巴黎欧莱雅,分属法国联合利华、法国欧莱雅集团旗下。

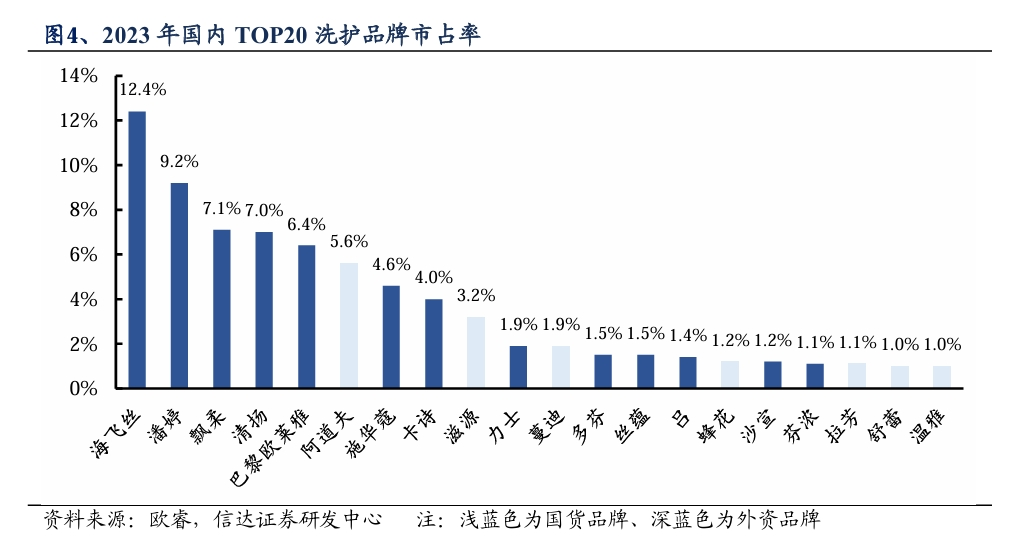

TOP10品牌中,国货仅占2席,分别是阿道夫、滋源。

不过,物极必反。依然占据最高市场份额的美国品牌,已显露颓势,近10年来,美国洗护品牌市占率整体呈下降趋势,已从2014年的近45%,下滑至2023年33.3%。

而巴黎欧莱雅、卡诗市占率持续提升,则驱动法国品牌市占率稳定增长。其核心代表品牌卡诗,定位在高端,在价格上远超美国品牌和中国品牌。

同时,品牌能获得消费者认可,也更多依赖于其突出的功效特征和成分优势。

美国品牌和法国品牌一涨一跌之间,也印证了这一轮新兴国货洗护品牌的发展趋势,即聚焦功效性,迈向高端化。

目前,市占率较高的传统国货洗护品牌增长乏力,也给新兴品牌提供了机会。

根据信达证券数据,国产品牌排名第一的阿道夫,近年来增长遭遇滑铁卢,在2020年快速增长之后,2021-2023年,市占率已连续三年下滑,滋源最近4年则陷入瓶颈期。

从前十名来看,国货似乎“没有一个能打的”。

那么,新品牌凭借在功效性洗护领域的布局,是否开始具备与外资大牌正面竞争的可能性?在珀莱雅看来,这种可能性是存在的。

“国货品牌通过敏锐的本土市场洞察力和对新趋势的快速响应,积极进行转型和探索,实现了从线上到线下,再到新零售的全面布局,展现出了持续的周期穿越能力。”珀莱雅表示。

不过,珀莱雅也认为,相较于护肤品,洗护产品面临的挑战更为复杂,必须考虑到“千人千面”的需求。另外,当下科学护肤的理念已经得到了市场和消费者的广泛认可,洗护市场的消费者教育尚有提升空间。

对于国货洗护新品牌而言,新的征程才刚刚开始。

评论