文 | 创业最前线 六喜

编辑 | 闪电

最低调的一届6.18,国货美妆成绩却很张扬。

国内头部美妆品牌在各大平台榜单全面反攻。在天猫,珀莱雅取代欧莱雅登上美容护肤榜单TOP1,珀莱雅旗下彩妆品牌彩棠,取代3CE登顶天猫香水彩妆品牌榜首。在抖音平台,韩束取代赫莲娜,成为抖音美妆、抖音护肤品牌TOP1。

外资大牌欧莱雅集团旗下品牌,全面失守冠军宝座。但整体来看,在美妆品牌TOP10中,仍以国际大牌占主导,国货美妆发展,依然任重而道远。

实际上,国货美妆登上各大平台榜首的同时,美妆消费市场增长压力,并没有消减。

据国家统计局数据,2024年第一季度化妆品零售总额达到1086亿元,同比增长3.4%。而去年同期,这一数据还是5.9%。市场压力不断传导,消费者正在获得更多话语权,并逐渐影响平台、品牌方的决策和行为。

这届6.18,开始有点不一样了。

1、几家欢喜几家愁

国货美妆在今年6.18的反攻,并不意外。

2023年双11,珀莱雅一举拿下天猫美妆品牌成交额TOP1。这是2018年—2023年六年来,国货美妆首次夺回第一的“宝座”。

2018年—2022年五年间,天猫美妆双11榜首一直被欧莱雅、雅诗兰黛、兰蔻等国际大牌占领。

国货美妆的强势增长,也延伸至抖音平台。

2023年双11,抖音美容护肤榜单中,珀莱雅超过韩国品牌后WHOO等一众国际品牌登顶。

目前来看,国货美妆的反攻,也全面席卷了今年6.18。

在天猫平台,珀莱雅继去年双11之后,再次超越欧莱雅等品牌,夺得天猫美容护肤TOP1,它也是唯一入榜前五的国货品牌。

珀莱雅旗下彩棠力压一众国际大牌拿下天猫香水彩妆TOP1。

在抖音平台,去年6.18勉强进入前10的韩束和珀莱雅,今年大幅度逆袭,占据抖音美妆榜单第一和第二位。赫莲娜丢失第一的位置,退居第三。

而花西子则蝉联抖音香水彩妆品牌冠军位置。

今年6.18,从美容护肤到彩妆,国货头部品牌在天猫、抖音平台均实现全面逆袭,为国货飞速增长的这几年,交出了一个里程碑式的答卷。

只是,美妆领域的国货替代,依然任重而道远。

以欧莱雅为首的外资大牌,虽然暂时退出榜首位置。但从整体来看,美妆护肤榜的TOP10,仍以国际大牌占主导。整体实力依然胜于国货。

此外,美妆消费市场的增长压力,也并没有因为国货优等生的突出表现而消减。据国家统计局数据,2024年第一季度化妆品零售总额达到1086亿元,同比增长3.4%。而去年同期,这一数据还是5.9%。

美妆消费持续提振,仍有待各方的共同努力。

2、美妆品牌渴求增量

近年来,美妆消费整体向线上转移,电商平台成为美妆销售渠道的重中之重。这也成就了国货品牌近几年的大爆发。

然而随着流量见顶,寻找新的增量,也成为目前首要任务,电商平台同样在其中扮演关键角色。

一个典型案例是,韩束通过短剧营销实现业绩爆发,从而带动公司整体业绩逆袭。

2022年,韩束母公司上美股份营收、利润和毛利三重下滑,市场信心遭受严重打击。然而,时移世易,局面很快在2023年发生大逆转。

2023年,韩束品牌收入达到30.9亿元,同比增长达到143.8%,在公司整体营收中占比也从上一年的47.4%,大幅提升至73.7%。韩束的强劲表现,带动上美股份华丽转身。

2023年,上美股份营收同比增长超56%,归母净利润增幅高达213%。

正是凭借在抖音平台对短剧的大力投入,通过剧情植入吸引大量观众,并成功实现转化,这个一度淡出大众视线的国货品牌再次焕发新生机。

不过,韩束的爆发也建立在重金营销的基础上,2023年上美股份销售费用同比增长近80%。

此外,以销量为导向的营销,使得产品用途、功能、品牌定位都没有被显著地体现出来,可能为后续的持续性表现,埋下隐患。因此,也有观点认为,“韩束”在战术上的成功,不代表可复制和可持续,能够持续让消费者买单的必然是产品力。

而淘宝天猫作为美妆品牌一直以来的主战场,在品牌内生增长力上,则扮演更重要作用。

早期美妆淘品牌阿芙精油、御泥坊、膜法世家等,通过淘宝在市场中争得一席之地,并不断发展壮大,还有的走向资本市场。而逐渐,淘天的角色变得更加丰富,不仅是新品牌的发源地,也是国货老品牌焕新、国际大牌本土化的重要阵地。

经过上一轮电商“价格战”,流量竞争不仅提前透支了消费者的购买力,品牌价值也在被侵蚀。如今的美妆行业,相较于往年刺激性大促、品牌年销量过于依赖大促节点,逐渐向高质量日销、品牌价值提升回归。

在美妆越来越注重品牌价值建设的当下,传统货架电商的优势也逐渐凸显。

这也体现在高复购率及用户忠诚度上。在不久前2024TopTalk上,天猫披露了一组数据,2023年天猫快消行业品牌的用户自主访问IP占比高达35%;2023年天猫商家的品牌会员增长总计超过3亿,会员对品牌的复购率是大盘用户的2.7倍,客单价是大盘用户的2.5倍。

相较于单一直播渠道吸引来的冲动型消费,货架电商可以为商家积累宝贵的用户资产,并带来更稳定的品牌价值和自然销量的提升。尤其是在天猫平台,这已成为常态。

其中,一个典型案例,就是新锐美妆品牌至本的增长路径。

至本创立于2012年。在发展的前几年里,市场对其感知并不明显,到了2019年左右开始爆发。

与许多依靠线上投放崛起的新品牌不同,至本几乎不做什么营销,不请代言人,甚至不参与超头直播,但经过早期的用户积累后,依然能实现稳定的大额销量。

至本的收入主要来源于洁面、卸妆类产品,据用户说统计,2022年淘宝天猫平台至本洁面品类产品GMV达到7.8亿元,占品牌业绩份额60%以上,位居洁面品类国货品牌榜首。

而据炼丹炉数据,早在2022年,仅在淘宝天猫平台,有八大国货美妆品牌规模突破10亿元,似乎名不见经传的至本,就以10.73亿元的成交额位列第八。

目前,至本天猫旗舰店数据显示,其核心单品舒颜修护洁面乳、洁面泡、卸妆膏销量均超过100万,较2023年7月销量翻番。

在业内人士看来,美妆公司的发展,会有通用路径和非通用路径。过去的几年,大家比较多使用通用路径,如大量地和超头或KOL合作等,但是不少品牌采用非通用路径,在淘宝天猫平台运营,依然能取得十分不错的效果。

至本这种非常“反常规操作”的做法背后,本质上是回归用户体验和产品本身,这或许也能给美妆品牌提供新的增长借鉴。

3、成长中的消费者,争夺更多话语权

国货美妆逆袭、货架电商价值回归,是综合因素作用的结果,但有一个关键点不容忽略,即消费市场正在回归用户本身。

以今年6.18为例,与过往最大的不同,综合电商平台取消了沿用十几年的预售制。

曾经,预售制是电商平台的利器,能够有效降低商家经营风险和仓储成本,让商家在明确知道消费者真实需求的情况下,尽最大可能组织货源。

然而,在电商飞速发展十几年后,商品供应已充足且成熟,预售制的弊端也开始暴露,规则复杂、延迟发货、不能退换货等因素,让消费体验雪上加霜。

今年618各平台取消预售制,体现了“回归初心”、让消费回归用户体验和消费者价值的发展方向。

消费者话语权进一步提升,也必将成为接下来电商平台运营的常态,从而成为竞争的关键所在。

以淘宝天猫为例,其一直以来是美妆品类的主阵地,首个取消预售的618于5月20日晚8点正式开卖,美妆大牌迅速卖爆。

据青眼数据,5月淘宝天猫美妆销售额(减去退货后的最终成交金额)同比增长高达69.2%,环比增长40.9%,为主流电商平台增速第一。

除取消预售外,淘天还推出了不少大动作,比如上线仅退款、新疆包邮、88VIP无限次退货包运费等,现在看来,效果已经慢慢显现。

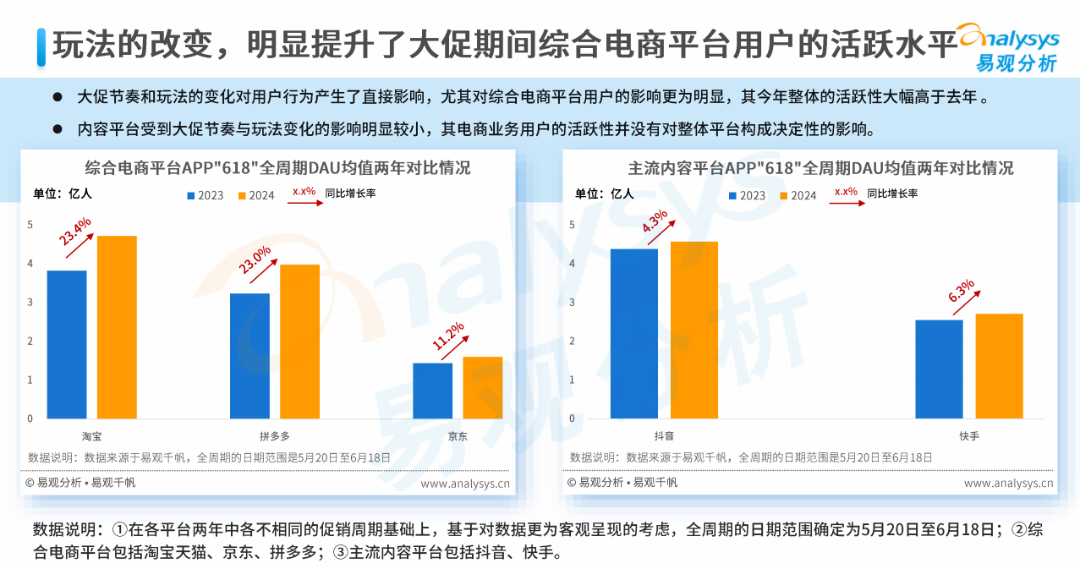

节奏和玩法的改变,也显著提升了整体综合电商平台用户的活跃度。据易观数据,今年618期间,淘宝DAU(日活跃用户数)同比增长了23.4%,拼多多、京东则同比增长了23.0%、11.2%,增幅明显高于此前就没有预售制的抖音、快手等内容电商平台。

图 / 易观

而在抖音,和往年618大促最大不同是,今年众多消费者涌入非传统美妆达人直播间来购买产品。抖音美妆达人生态正日益多元化和百花齐放,这也为消费者提供了更多样化的选择。

伴随着各大平台头部主播销量、转化的明显下降,电商促销日益常态化成为重要趋势。美妆消费者对于大促活动的购买也将更加理性。

尤其是在取消预售、无需凌晨抢付尾款的情况下,消费者有了更多思考时间,进一步促进消费决策趋于理智。

“这一代消费者对品质的要求更高,他会去钻研你是不是真的好用,是不是真的有专利等,归根结底,还是要回归到产品上。”一位美妆业内人士对「创业最前线」表示。

实际上,这一代年轻消费者对于各大平台调性也有更贴切、实用的认知。

她们把小红书当百度,很多具体的问题,都能在这里得到大量保姆级教程;闲鱼不再单纯被用来交换二手物品,而是被当作做副业赚零花钱的集散地;抖音不只是刷短视频的天堂,而是直接获取名场面的剧迷综艺迷的快乐老家……

对各大电商平台的调性和特点,更是了如指掌,京东买数码、天猫买美妆、唯品会买鞋服、拼多多买吃的、美团点外卖、携程买门票、抖音看到啥买啥。

各电商平台之所以能培养出精准的用户心智,是因为在多年的发展中逐渐形成了某个极为突出的长板,消费者对其形成了“标签化”认知。而这种认知和消费习惯,一旦养成,很难改变。

这可能会给平台发展带来一定的困扰,但也成为平台洞察用户需求、提升服务能力的有效切入口。

对于品牌而言,本土文化认同感上升,国民文化自信提高,进而带动年轻消费者对国内品牌的接受度提升,这也成为国货美妆崛起的重要社会背景。

“国际美妆品牌光环正在褪去,大城市年轻人不认了,觉得不值。毕竟她们可不像我们被大牌洗脑了40多年,祛魅会很快。”美妆创业者刘夏(化名)对「创业最前线」说。

日益成长、掌握更多话语权的消费者,正在反向给电商平台、品牌提出新的课题和挑战。

今年6.18,也许只是新一轮变革的开始。

美编 | 李雨霏

审核 | 颂文

评论