界面新闻记者 | 王玉 毛盾

界面新闻编辑 | 崔宇

随着全球化和资本市场的不断深化,中国企业在A股、港股、美股等市场的上市活动日益频繁,上市公司数量与市值规模持续扩大。与此同时,在区域经济优势互补协调发展的战略指引下,各地区产业结构、产业创新和产业转型各具特色,上市公司有着明显的区域特征。上市公司作为经济的领航者和风向标,其区域分布、行业分布以及业绩和市场表现,不仅反映了各地区经济发展的活力和潜力,也体现了各地区的产业结构、资源分配和政策导向。

界面智库推出的“上市公司区域图鉴”系列报告,旨在通过研究不同区域(包括31个省行政区及下属地级市)在不同时间维度的上市公司数量、市值、行业构成和财务指标等多维数据,帮助政策制定者、投资者和研究者透过上市公司来了解和评估各地区的经济发展水平、优势产业布局以及产业集聚和关联程度等。

相关阅读:

31省市上市公司数量大比拼:这三个地区科创属性最强 | 上市公司区域图鉴①

优势产业都是啥?31省市上市公司行业分布大起底 | 上市公司区域图鉴②

谁的优势更大?从区位熵透视31省市上市公司产业集聚度 | 上市公司区域图鉴③

党的十八大以来,31省市上市公司发生了哪些新变化? | 上市公司区域图鉴④

党的十八大以来,31省市的哪些行业实现了跨越式发展?| 上市公司区域图鉴⑤

党的十八大以来,31省市有哪些优势产业在崛起?| 上市公司区域图鉴⑥

谁与争锋?31省市“新质生产力”上市公司大比拼 | 上市公司区域图鉴⑦

31省市上市公司新质生产力布局探析,哪些产业最受宠?| 上市公司区域图鉴⑧

盘点五大城市群“新质生产力”上市公司,哪个区域最强?|上市公司区域图鉴⑨

五大城市群新质生产力布局探析,哪些产业在异军突起?| 上市公司区域图鉴⑩

上市公司城市排行榜:谁的“科创属性”最强?|上市公司区域图鉴⑪

上市公司30强城市榜:各个城市都有哪些优势产业?| 上市公司区域图鉴 ⑫

盘点171城“新质生产力”上市公司:北京、深圳、上海、苏州领跑|上市公司区域图鉴⑬

“新质生产力”上市公司30强城市榜:哪些细分产业被重点布局? | 上市公司区域图鉴⑭

31省市上市公司年报大盘点,谁的财务表现最佳? | 上市公司区域图鉴⑮

31省市上市公司财务数据大梳理:哪些行业贡献最大?哪些行业在拖后腿? | 上市公司区域图鉴⑯

31省市上市公司财务数据大梳理:哪些行业增长快?哪些行业在放缓? | 上市公司区域图鉴⑰

31省市新质生产力上市公司年报盘点:上海净利润增速最高,广东研发费用居首| 上市公司区域图鉴⑱

31省市新质生产力上市公司年报盘点:各地的哪些产业表现强劲?| 上市公司区域图鉴⑲

31省市新质生产力上市公司年报盘点:航空航天和海洋装备“冰火两重天”| 上市公司区域图鉴⑳

解析31省市上市公司科技创新投入:北京和广东领跑,湖北和安徽表现亮眼| 上市公司区域图鉴㉑

城市上市公司年报大盘点:京深沪领跑研发,重庆利润增幅显著 | 上市公司区域图鉴㉒

上市公司30强城市年报盘点:哪些城市的细分行业在崛起? | 上市公司区域图鉴㉓

在该系列报告的第二十三篇报告中,界面智库对上市公司的总资产、总收入、归属于母公司股东的净利润、上市公司亏损家数以及研发费用等财务指标进行了分城市和分行业的梳理,本篇将在上述财务维度的基础上加入同比指标,以探寻哪些城市的行业发展势头较快,又有哪些行业在放缓。同比指标均根据以2023年末满足筛选条件的上市公司为基准的可比口径数据计算。

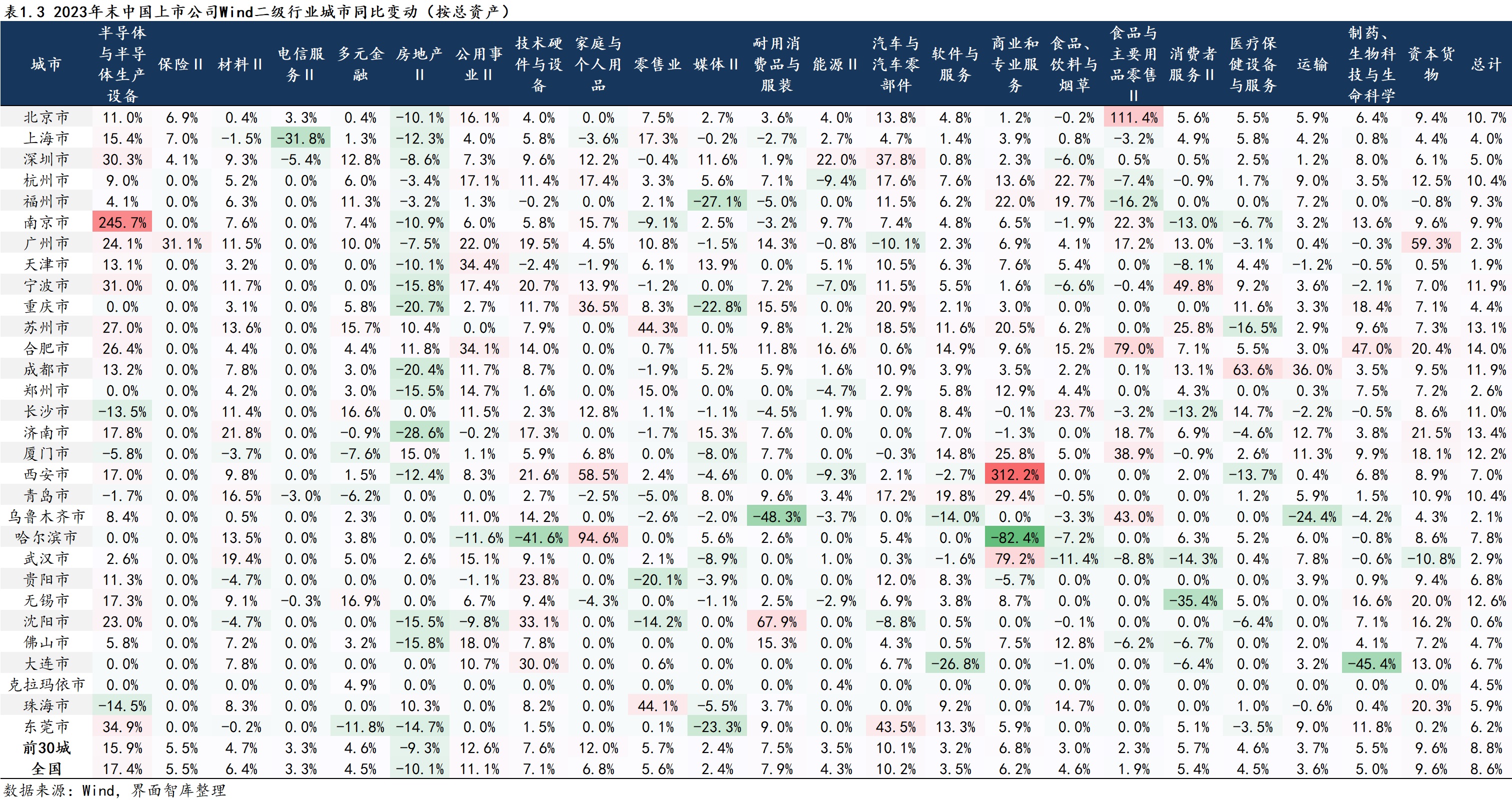

在总资产同比增速中,西安的商业和专业服务、南京的半导体与半导体生产设备总资产同比增速最为显著,分别高达312.2%、245.7%。此外,哈尔滨的家庭与个人用品、武汉的商业和专业服务、合肥的食品与主要用品零售II的同比增速也有不俗表现。与此同时,尽管房地产II总资产在多城市出现下滑,但厦门、合肥、苏州、珠海和武汉这五个城市依然保持了正增长。

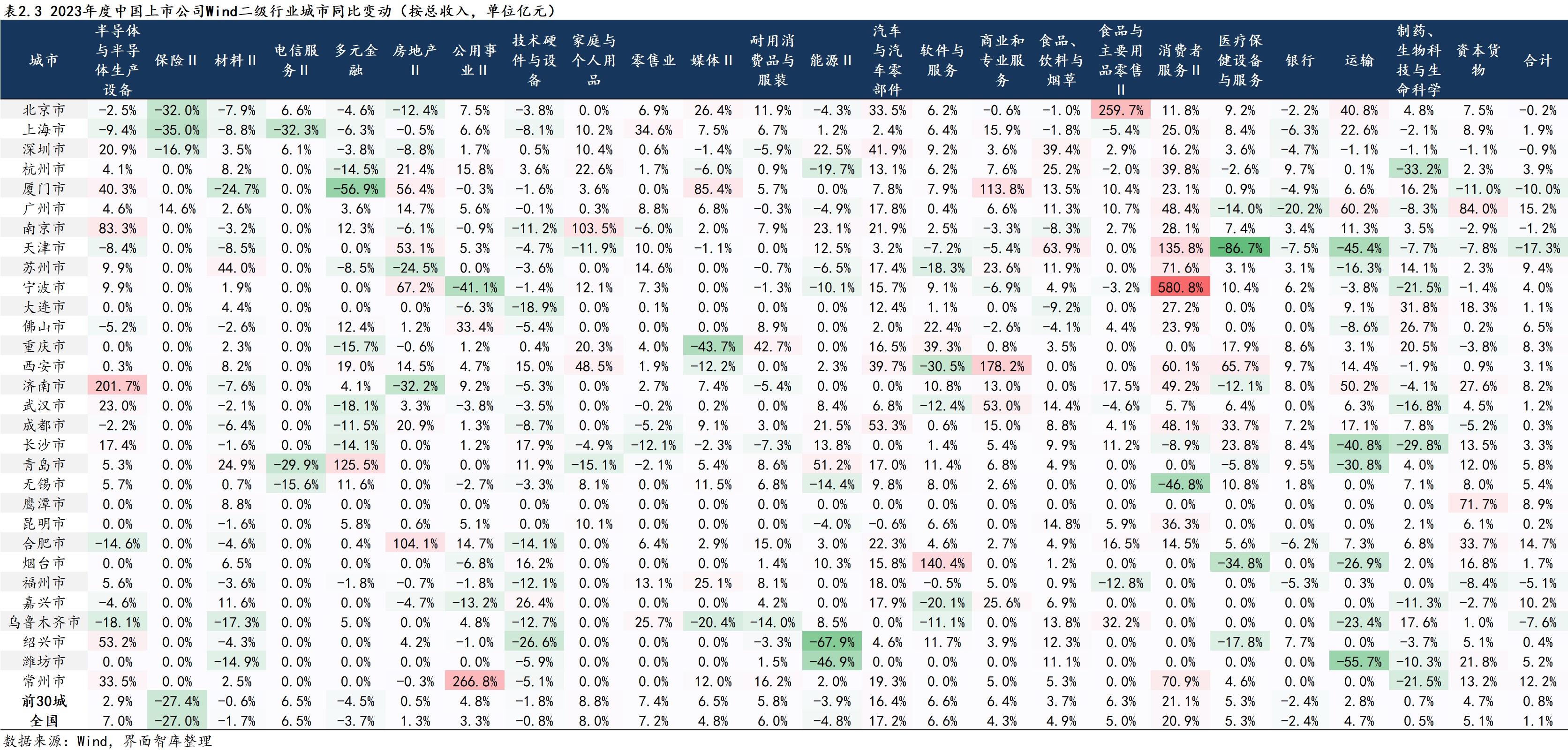

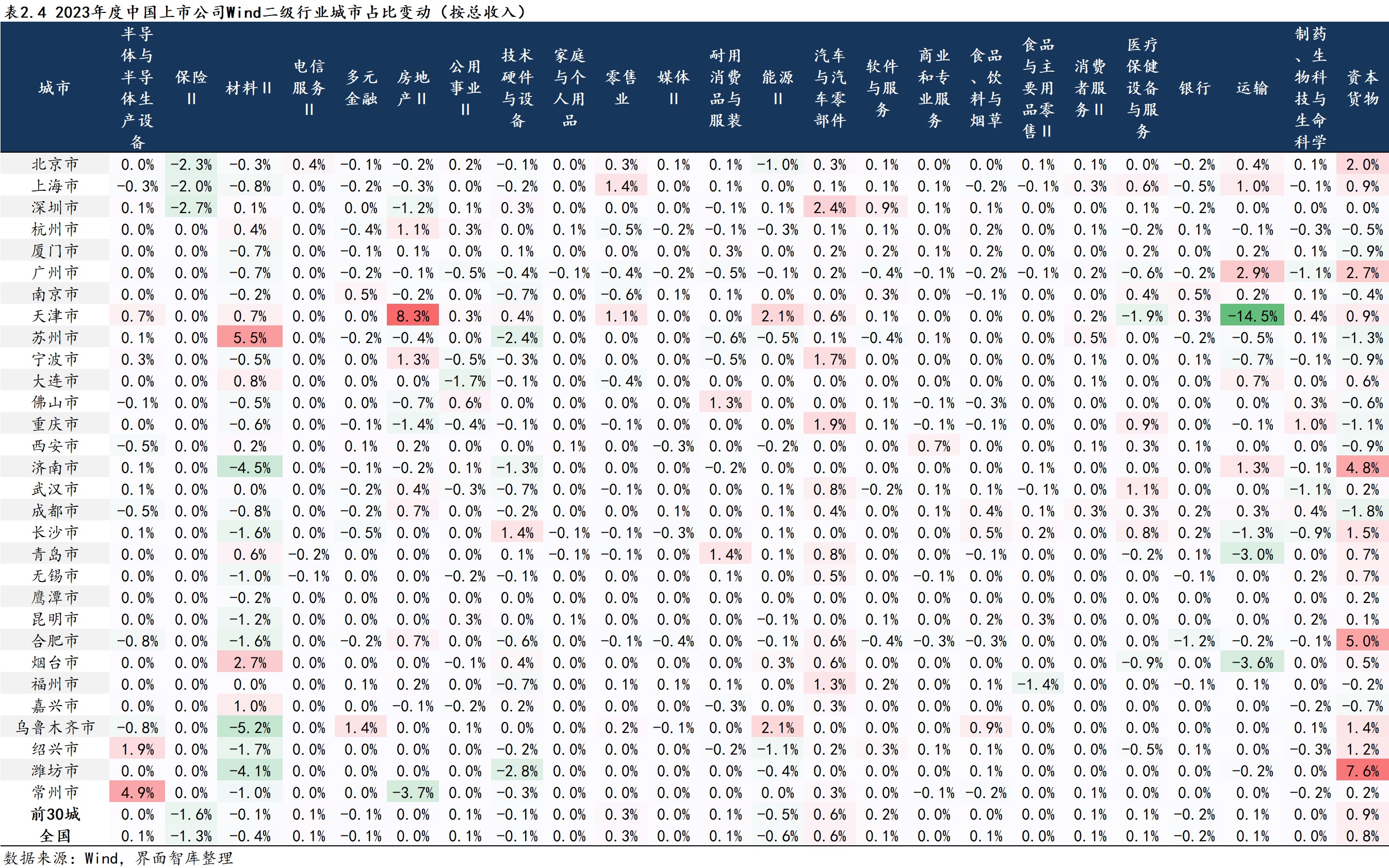

总收入方面,宁波消费者服务II的同比增速令人瞠目,高达580.8%,其主要是受文旅经济火热的带动。此外,常州的公用事业II、济南的半导体与半导体生产设备等各自城市中的特色行业,总收入同比增速也超过100%,显示出强劲的发展势头。从总收入占比变动看,潍坊、合肥和济南在资本货物方面有明显提升,而材料II行业的收入占比在多个城市有所下降。

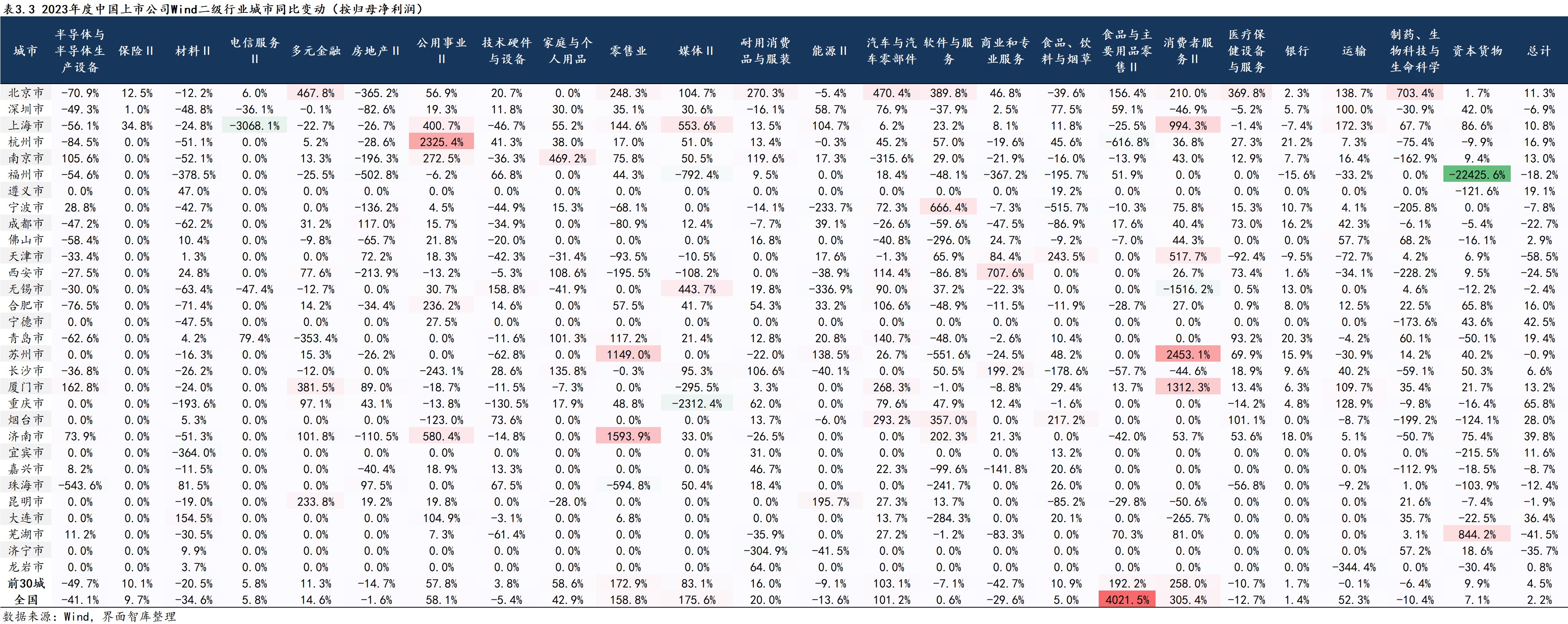

净利润方面,消费者服务II在前30城市中展现了显著的增长势头,以258.0%的同比增长率拔得行业头筹,特别是苏州和厦门这两城的消费者服务II同比增速高达2453.1%和1312.3%。与此同时,福州的资本货物行业净利润却遭遇巨大下滑,这一点在上市公司亏损家数的维度中也进一步得到验证,福州的资本货物亏损家数同比上涨300.0%,净利润端表现良好的消费者服务II亏损家数则为同比下滑25.9%。

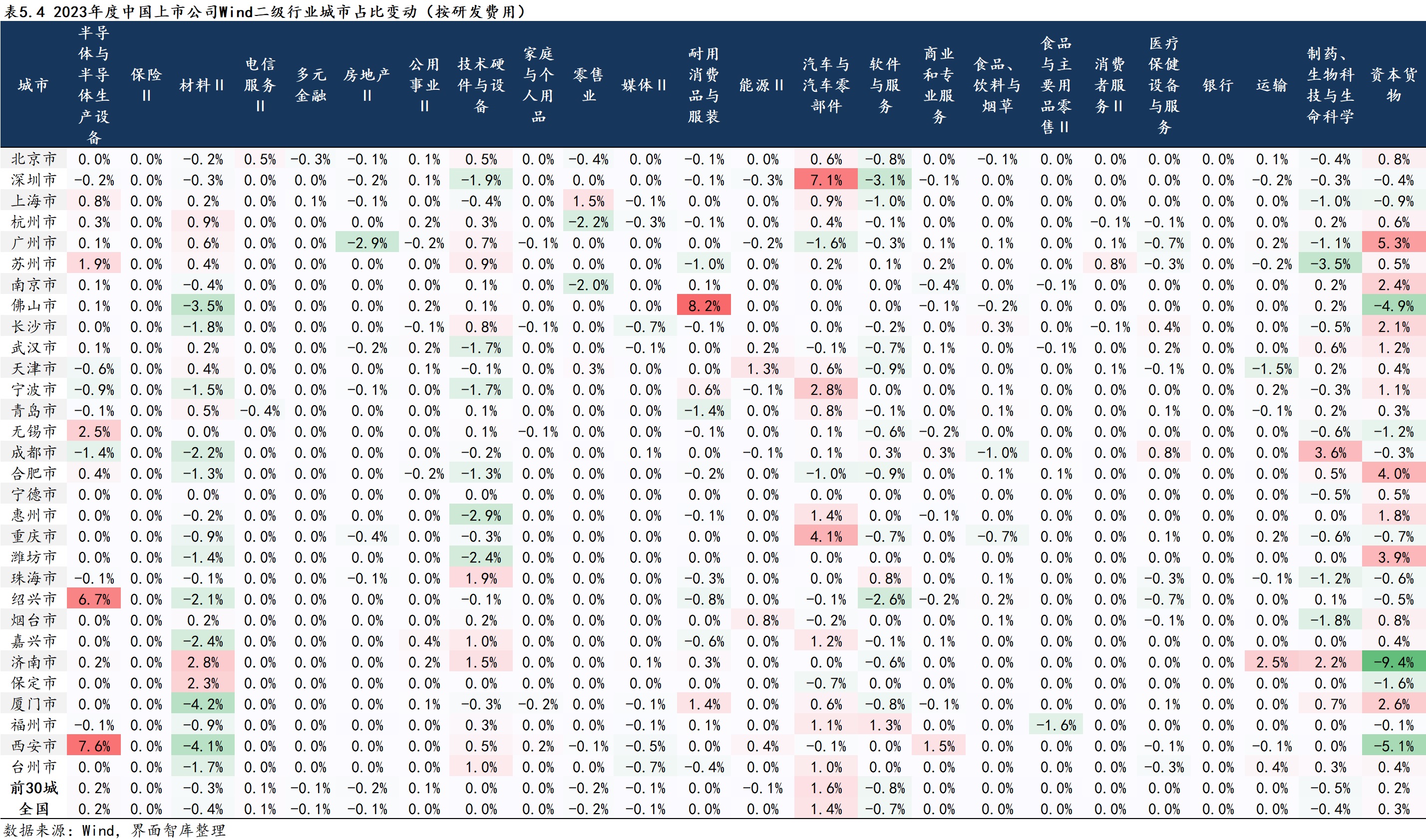

从研发费用同比变化来看,一些城市的行业展现出异常高增长,这主要由基数过小导致,如重庆的运输、合肥的食品零售等。除去基数影响,深圳的汽车与汽车零部件研发投入增速较为显著,达109.4%,绝对数值增长超过千亿元,在研发费用占比变动角度看,深圳的汽车与汽车零部件的研发占比增幅也仍为显著,较上年提升了7.1个百分点。此外,多个城市也明显增加了对汽车与汽车零部件的研发投入,如重庆和宁波,增长幅度分别为4.1个百分点和2.8个百分点。

一、西安的商业和专业服务总资产同比增速最快

考虑到银行业占据了多数城市的大部分资产份额,远超其他行业,为使数据更加聚焦,故在行业总资产同比以及占比变动的讨论中,也暂将银行业剔除。同时,北京和上海的情况已经在省份维度进行展示,本篇也不再赘述。

除了北京和上海之外,位列总资产前五的深圳、杭州和福州这三城在同比增速方面各自有着显著的亮点行业,同时一些行业也面临下滑。如深圳的汽车与汽车零部件(37.8%)、杭州的食品、饮料与烟草(22.7%)、福州的商业和专业服务(22.0%)等行业增长较为突出。另一方面,这些城市除面临着房地产行业的普遍下滑外,在其他一些行业也有着不同程度的下降,如杭州的能源II(-9.4%)、福州的媒体II(-27.1%)。

在总资产同比增速方面,表现更为亮眼的还有西安的商业和专业服务(312.2%)、南京的半导体与半导体生产设备(245.7%)、哈尔滨的家庭与个人用品(94.6%)、武汉的商业和专业服务(79.2%)、合肥的食品与主要用品零售II(79.0%),起主导性影响的上市公司为节能环境、晶升股份、敷尔佳、天源环保、华人健康。尽管在多数城市中,房地产II的总资产出现了下滑,但值得注意的是,厦门、合肥、苏州、珠海和武汉这五个城市依然保持了正增长,它们的同比增速分别为15.0%、11.8%、10.4%、10.3%和2.6%,这主要得益于建发物业、合肥城建、苏新服务、华发股份和卓尔智联等上市公司的稳健表现。

在审视各城市行业总资产同比增速时,我们也发现了一些城市的行业出现了较大下滑,如哈尔滨的商业和专业服务(-82.4%)、乌鲁木齐的耐用消费品与服装(-48.3%)、大连的制药、生物科技与生命科学(-45.4%)、哈尔滨的技术硬件与设备(-41.6%)。

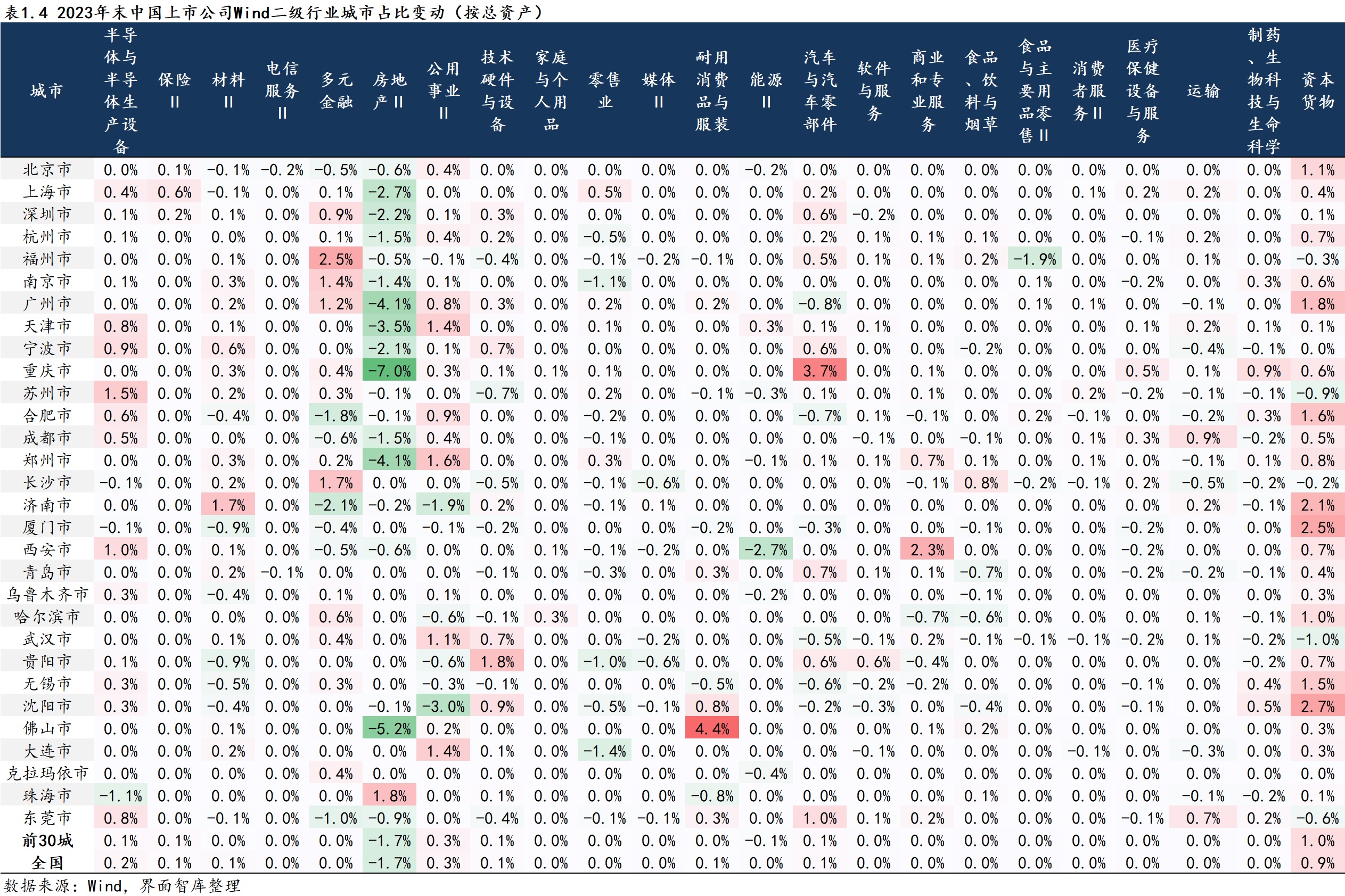

从行业总资产占各城市总资产比重的变动看,资本货物仍为多数城市所青睐,总资产前30城中除福州、苏州、长沙、武汉、东莞这五城占比略有下降外,其他城市的资本货物总资产占比均有所上升或保持稳定。此外,佛山的耐用消费品与服装、重庆的汽车与汽车零部件等行业的占比增长也较为明显,较上年同期分别上升4.4个百分点、3.7个百分点。与这些增长趋势形成鲜明对比的是,房地产II的占比下降尤为突出,前30城中仅珠海的房地产II占比上升了1.8个百分点,其余各城市的占比或下降或维持不变。除此之外,还有一些行业的占比也出现了下滑,如沈阳的公用事业II和西安的能源II,较上年同期分别下降3.0个百分点、2.7个百分点。

二、宁波消费者服务II总收入同比飙升580.8%

之前对省份维度的分析中,我们发现消费者服务II的总收入同比增速表现出色,特别是广西在这一领域中脱颖而出。然而,当我们把视角转向城市维度时,却看到了不一样的情况,浙江宁波在该行业最为抢眼,高达580.8%的同比增速引人注目,代表上市公司为飞扬集团,其主营业务为旅游服务,再度印证了近年文旅经济的火热。此外,天津在消费者服务II领域的同比增速也表现不俗,达到了135.8%。

与此同时,还有一些城市的行业总收入同比增速也超过了100%,包括常州的公用事业II(266.8%)、济南的半导体与半导体生产设备(201.7%)、西安的商业和专业服务(178.2%)、烟台的软件与服务(140.4%)、青岛的多元金融(125.5%)、厦门的商业和专业服务(113.8%)、合肥的房地产II(104.1%)、南京的家庭与个人用品(103.5%),合肥房地产II总收入的高增主要得益于合肥城建的强势表现,这与总资产端的情况相吻合。

另外,有四个城市的特定行业总收入同比出现了显著的下滑,降幅均超过50%。其中,天津的医疗保健设备与服务行业下滑幅度最大,为-86.7%,其余分别是绍兴的能源II(-67.9%)、厦门的多元金融(-56.9%)、潍坊的运输(-55.7%)。

在总收入占比变动方面,资本货物的调整显得尤为突出,特别是潍坊、合肥和济南三地的资本货物占比有显著的提升,较上年同期分别上升7.6个百分点、5.0个百分点、4.8个百分点;同时,天津的房地产II、苏州的材料II、常州的半导体与半导体生产设备的总收入占比变动也较为显著,分别上升8.3个百分点、5.5个百分点、4.9个百分点。

另一方面,多数城市的材料II收入占比有着不同程度的下降,如乌鲁木齐、济南、潍坊,分别下降5.2个百分点、4.5个百分点、4.1个百分点。此外,尽管天津运输业的总收入占比下降幅度较大,达14.5个百分点,但从绝对数值来看,天津运输业总收入在全国城市中仍然保持着第四的较高排名。

三、苏州和厦门消费者服务II的净利润增长最强劲

在归属于母公司股东净利润的同比变化方面,消费者服务II在前30城中的增长势头尤为强劲,以258.0%的同比增长率在所有行业中拔得头筹。其中,苏州和厦门这两座城市的增长速度尤为吸睛,它们的消费者服务II净利润同比增速分别高达2453.1%和1312.3%,其背后的主要代表公司是同程旅行和学大教育。然而,与这种普遍增长趋势形成鲜明对比的是无锡,无锡在消费者服务II行业的净利润出现了显著的同比下滑,达到了-1516.2%,这一差异主要归因于在线教育技术公司王道科技的净利润出现负增长,进而对无锡该行业的整体表现产生了负向拖累。除了消费者服务II外,杭州的公用事业II(2325.4%)、济南的零售业(1593.9%)、苏州的零售业(1149.0%)的净利润同比增速也有不俗表现。

与上述不同的是,福州的资本货物行业净利润遭遇了显著的同比下滑,同比为-22425.6%,这一数字令人瞠目结舌。深入查阅该行业的7家上市公司后,我们发现其中6家的净利润均出现了不同程度的下滑,特别是航天发展和三木集团这两家公司的净利润下滑尤为严重,净利润同比分别为-5724%和-2246%。与此同时,尽管情况不如福州的资本货物领域那么严峻,但其他城市的一些行业净利润也出现了一定下滑,如重庆的媒体II净利润同比为-2312.4%。

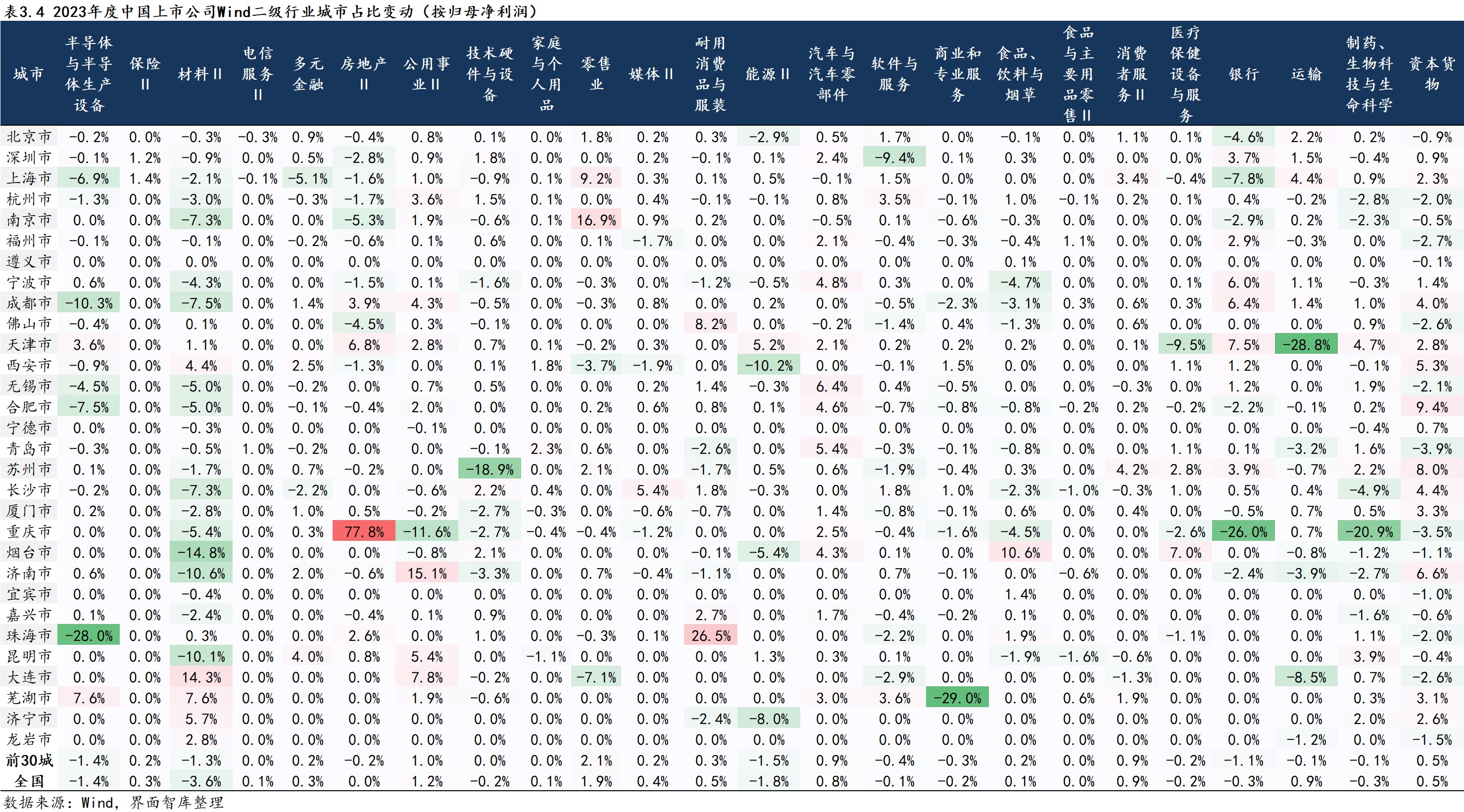

净利润占比变化中上升幅度超过10个百分点的分别是重庆的房地产II(77.8个百分点)、珠海的耐用消费品与服装(26.5个百分点)、南京的零售业(16.9个百分点)、济南的公用事业II(15.1个百分点)、大连的材料II(14.3个百分点)、烟台的食品、饮料与烟草(10.6个百分点),其中重庆的房地产II相关情况已在省份维度进行介绍,而珠海的耐用消费品与服装占比提升依然是其龙头企业格力电器的推动。

前30城中净利润占比下降幅度较为明显的是芜湖的商业和专业服务,占比较同期下降29.0个百分点,主要是其行业内的两家上市公司海螺创业和海螺环保净利润较上一年大幅下滑导致。此外,天津的运输、珠海的半导体与半导体生产设备,重庆的银行以及制药、生物科技与生命科学等行业的净利润占比也有不同程度的向下调整,分别较前期下滑28.8个百分点、28.0个百分点、26.0个百分点和20.9个百分点。

值得注意的是,此前山东省的济宁市因其能源II净利润表现出色跻身净利润前30城,但从占比情况看,其在济宁市能源II的份额却较2022年出现8.0个百分点的下滑,这或是源于2022年的发展势头过于迅猛。据济宁市工业和信息化局信息显示,2022年7月山东省人民政府、济宁市人民政府与宁德时代签署战略合作协议和投资合作协议。根据协议,双方将聚焦绿色能源与绿色制造有机融合发展,大力发展新能源产业,积极招引培育上下游配套产业。随着这些产业的不断升级和完善,济宁市的能源产业未来有望实现稳健的增长。

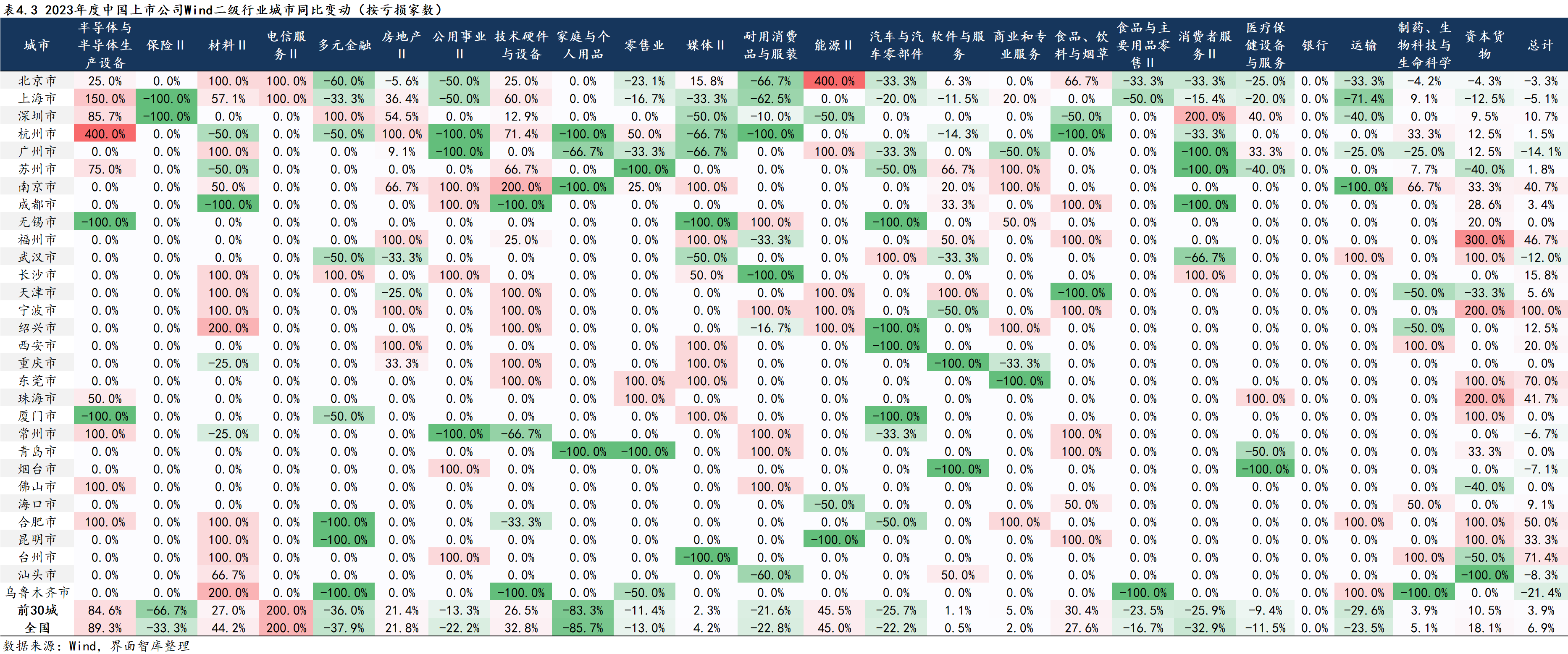

四、杭州半导体与半导体生产设备亏损家数同比增速最高

前30城上市公司总体亏损家数较上年同期增长3.9%,半导体与半导体生产设备亏损家数同比增加84.6%,是增幅最大的行业,其中杭州亏损家数同比增长400.0%,而上海、常州、佛山和合肥等城市在该行业的亏损企业数量也呈现出较为显著的上升态势。同样的情况还出现在材料II,除杭州、苏州、成都、重庆、常州这五个城市亏损家数有下降外,其余城市在该行业亏损家数或大幅增长或维持不变。与此同时,福州的资本货物亏损家数同比上涨300.0%也格外显眼,这与其在净利润端的表现一致。亏损家数减少的行业中,家庭与个人用品行业以同比下降83.3%位列所有行业之首,在净利润端表现良好的消费者服务II亏损家数同比下滑25.9%。

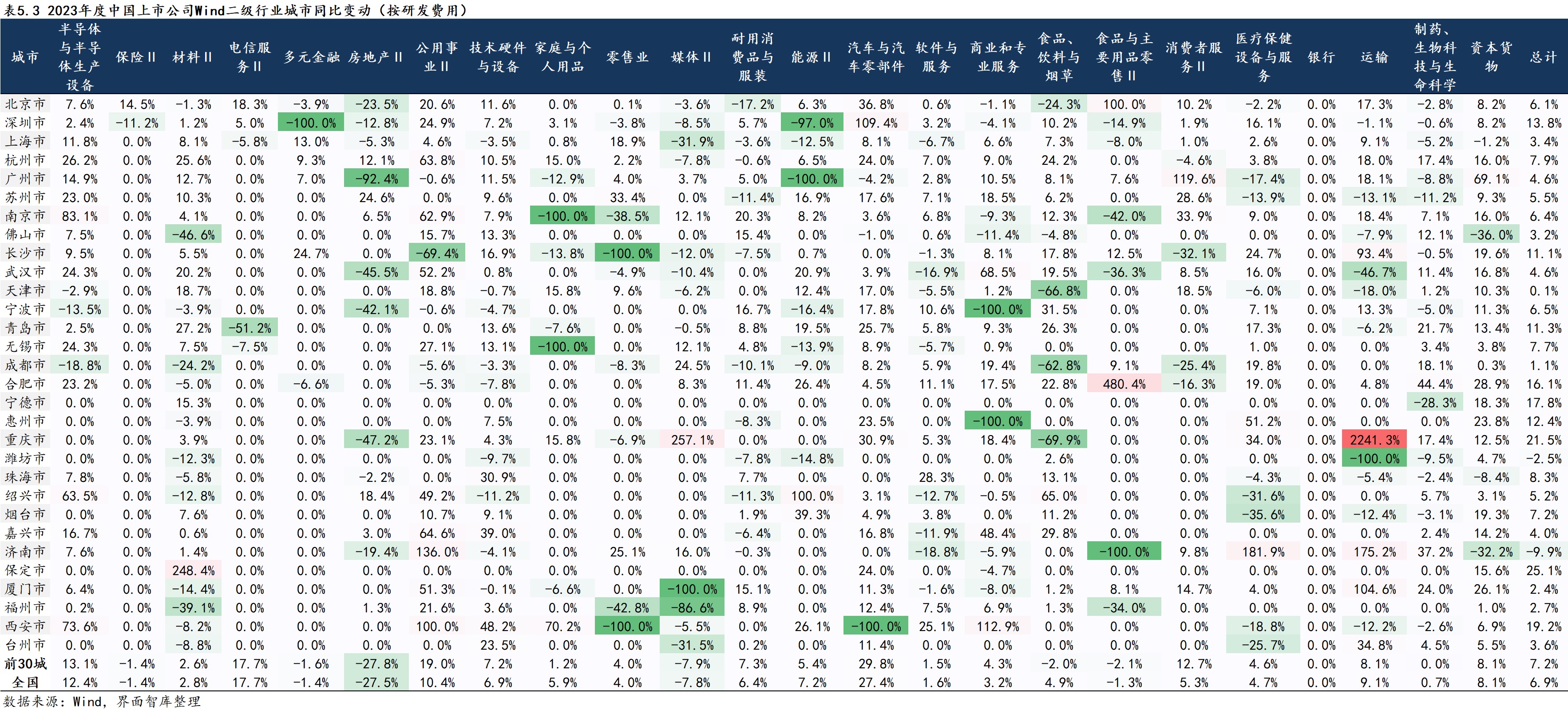

五、深圳的汽车与汽车零部件研发费用增长显著

从研发费用同比变化情况看,重庆的运输、合肥的食品与主要用品零售II、重庆的媒体II、济南的医疗保健设备与服务、公用事业II、厦门的运输、西安的公用事业II等行业表现十分异常,同比增幅均在百倍以上,这主要是由于基数过小导致,2022年的研发费用几乎约等于0。而除去基数影响外,保定的材料II、济南的运输、西安的商业和专业服务、深圳的汽车与汽车零部件研发投入同比增速仍超过百倍,分别同比增长248.4%、175.2%、112.9%、109.4%,结合研发投入的绝对数值来看,深圳表现最为突出,深圳的汽车与汽车零部件研发费用较上一年增长超千亿元,代表企业为比亚迪,进一步探究可以发现不仅深圳在该行业表现亮眼,在前30城中整个汽车与汽车零部件的研发也领先于其他行业,同比增速达29.8%。

研发费用下降幅度最大的行业不出意外落在房地产II,前30城中房地产II研发费用同比下降27.8%,仅苏州(24.6%)、绍兴(18.4%)、杭州(12.1%)、南京(6.5%)、嘉兴(3.0%)、福州(1.3%)这六城还有正增长。与此同时,媒体II的研发费用虽不及房地产下降幅度大,但与其他行业相比也较为显著,同比下降7.9%,仅成都(24.5%)、济南(16.0%)、南京(12.1%)、无锡(12.1%)、合肥(8.3%)、广州(3.7%)这六城在该行业的研发投入仍保持正增长。

在研发费用占比变动角度看,除了资本货物持续受到关注且其投入比例有所上升外,多个城市还明显增加了对汽车与汽车零部件的研发投入。具体来说,前30个城市中该行业的研发投入占比相较于上一年增长了1.6个百分点,其中深圳的增幅尤为显著,其汽车与汽车零部件的研发占比提升了7.1个百分点,紧随其后的是重庆和宁波,它们的增长幅度分别为4.1个百分点和2.8个百分点。

除了汽车行业,还有一些行业的研发占比也实现了显著增长。如佛山的耐用消费品与服装、西安和绍兴的半导体与半导体生产设备以及广州的资本货物行业的研发占比上升幅度均超过了5个百分点,分别为8.2个百分点、7.6个百分点、6.7个百分点和5.3个百分点。

与上述增长趋势形成鲜明对比的是,济南、西安和佛山的资本货物研发占比却出现了较为明显的下降,降幅分别为9.4个百分点、5.1个百分点和4.9个百分点。同时,多个城市材料II的研发占比也呈现下降趋势,如厦门、西安和佛山的降幅分别为4.2个百分点、4.1个百分点和3.5个百分点。

评论