界面新闻记者 |

5月中旬至今,民营煤炭巨头永泰能源(600157.SH)股价加速下跌。6月28日盘中该股最低探至1.12元/股,距一元面值“面值警戒线”越来越近。

如此跌势下,永泰能源再发回购计划。

6月25日公告显示,永泰能源拟回购1.5亿元-3亿元公司股份,回购价不超1.89元/股,回购股份的用途为用于员工持股计划或者股权激励。

6月26日晚间,公司还发布了2024年半年度业绩预增公告。公司预计2024年半年度实现净利润为11.6亿-12.6亿元,同比增长14.54%-24.41%;扣非净利润为11.1亿-12.1亿元,同比增长10.46%-20.41%。

6月27日,该股迎来月内最高涨幅涨3.45%。6月28日该股收报1.18元/股。

近年来永泰能源营收规模不断攀升,且扣非归母净利润一直在增长,从2020年的1.95亿元增长至去年的23.59亿元。不过,主业业绩增长,公司账面现金不增反减,同步猛增的只有应收账款规模。

永泰能源寄希望于“富矿”海则滩煤矿为公司带来新的业绩增长点。早在2022年2月,永泰能源就披露公告称,国家发改委核准公司建设海则滩煤矿项目。彼时,对于这块煤田,永泰能源给出了一份年营收50亿元、净利润20亿元的预期“成绩单”。

然而,在“面值警戒线”上徘徊的永泰能源,能否等到“富矿”业绩兑付?

利好不断但股价乏力

永泰能源披露2024年半年度业绩预增公告前后,三家券商发布增持或买入研报。

- 德邦证券研报显示,海则滩煤矿投产并充分释放产能后可新增净利润约44亿元;公司所属国内单条规模最大、自动化程度最高的一期3000吨/年高纯五氧化二钒选冶生产线及300MW/年全钒液流电池产线预计将于2024年四季度建成投产,力争2025年储能产业形成规模,2027年—2030年实现全钒液流电池市场占有率30%以上目标。预计公司2024-2026年合计收入分别为317/332/348亿元,归母净利润分别为24.9/27.9/29.5亿元。

- 开源证券研报显示,截至2023年末,公司有息负债411亿元,较重整前大幅下降,财务状况进一步优化,已成功实现困境反转。预计2024-2026年实现归母净利润24.1/26.0/27.1亿元。

根据6月24日公告,永泰能源的核心管理人员已完成第六次增持公司股票计划。此前的5次增持公司股票计划,公司管理人员增持股份数量合计超过1700万股。

上述公告显示,截至6月21日,本次参与增持人员共计29人,增持公司股票共计1375.4万股,增持均价1.22元/股,成交总金额1671.19万元,占公司总股份的0.0619%,本次增持计划已经实施完毕。

永泰能源及券商均看好“富矿”海则滩煤矿为公司带来新的业绩增长点。根据财报,海则滩煤矿计划2026年三季度具备出煤条件,2027年达产,最终实现“三年半出煤,四年建成投产”的建井目标。在榆横矿区南区总体规划修编完成后产能将提升至1000万吨/年。

财报显示,截至2022年末,公司在建工程余额为19.12亿元,2023年末为26.9亿元。

陕西一家煤炭领域上市公司高层向界面新闻记者表示,“目前千万吨左右的煤矿建设周期都在五年左右,期间要经过环评等各级审批和手续。在建设期内还要不停投入资金,对现代化煤炭企业来说是很长的一段投入期。如果企业资金紧张,更会拖慢项目进度。”

财报显示,截至2024年一季度末,永泰能源账面上的货币资金余额19.62亿元,流动负债总额高达199.1亿元。

在“富矿”实现业绩兑付前,永泰能源能否脱离“面值警戒线”?

应收账款规模显著高于同行

一名西安本地券商人士告诉界面新闻记者:“最近煤电一体化概念比较热,陕西煤业、陕西能源都在涨。”

作为为焦煤细分行业龙头企业及国内冶炼行业核心供应商,永泰能源2020年以来虽然营收在不断增长,但与同行相比,竞争力却在不断下滑。其中,高企的应收账款规模不容忽视。

可以看出,永泰能源营收规模较陕西能源高出五成,但利润水平还不及后者,且应收账款规模高出近七成。

与焦炭行业公司陕西黑猫和山西焦煤(000983.SZ)相比,永泰能源营收规模处于中间行列,但应收账款规模仍为最高,超越了去年业绩亏损的前两家焦炭企业。

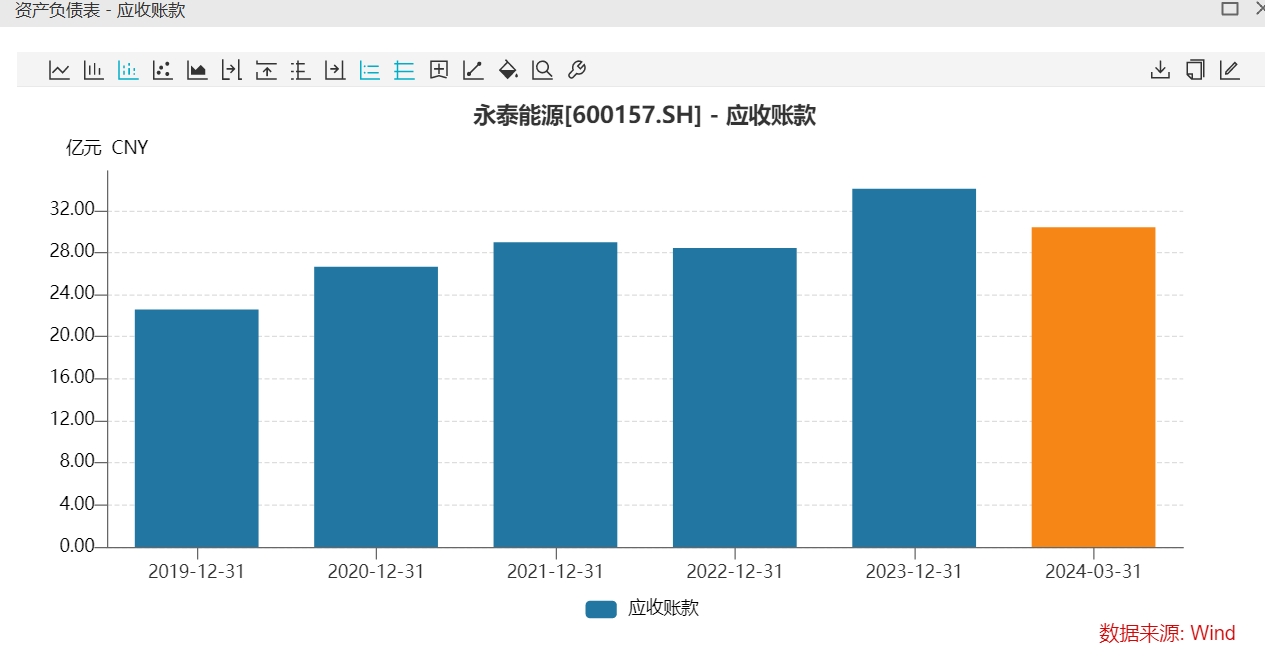

财报显示,永泰能源2019年末的应收账款余额为22.58亿元,此后该数字除2022年外,年年上涨,2023年末达到34.07亿元,截至2024年一季度末为30.04亿元。

为何永泰能源2023年应收账款如此迅速地攀升?

财报显示,永泰能源2023年按欠款方归集的期末余额前五名应收账款汇总金额为27.22亿元,占应收账款期末余额合计数的比例为79.36%,相应计提的坏账准备期末余额汇总金额为829.75万元。

上述煤炭行业上市公司高层表示,“很多应收账款高企的公司,存在与关联方之间的资金交易违规的情况。煤炭行业很多时候签个长协,钱就过去了,靠长协输出利益。但要看资金是否真正流向上市公司,还是流向大股东。”

近年来,永泰能源营收规模不断增长,对大客户的依赖程度加深,但账目上的钱不增反减,且应收账款高企。

综合来看,在申万煤炭行业的37家上市企业里,永泰能源的净利润排名整体下滑,从2020年的前五名掉落至2024年一季度的中游(第15名)。在万得电力III中,永泰能源在51家上市电力企业中的净利润排名也逐年下滑,从2020年的第五名缓慢跌落至目前的第11名。

从市盈率来看,Wind数据显示,6月29日永泰能源市盈率PE(TTM)为11.33倍,低于煤炭指数市盈率的12.28倍,低于万得电力行业指数市盈率的19.09倍。

根据Wind数据显示,永泰能源的股东户数高峰在2021年三季度末的14.35万,较2020年年末增长180%。此后股东户数不断减少,2022年末为12.14万,2023年末为10.88万,目前(2024年一季度末)公司股东户数为10.17万。

7月1日早盘,该股继续下挫,盘中一度跌至1.16元/股。

评论