文 | 刘俊群

编辑丨刘钦文

2024年,“中国最大券商”中信证券(600030.SH)的日子,也没有原先“滋润”。

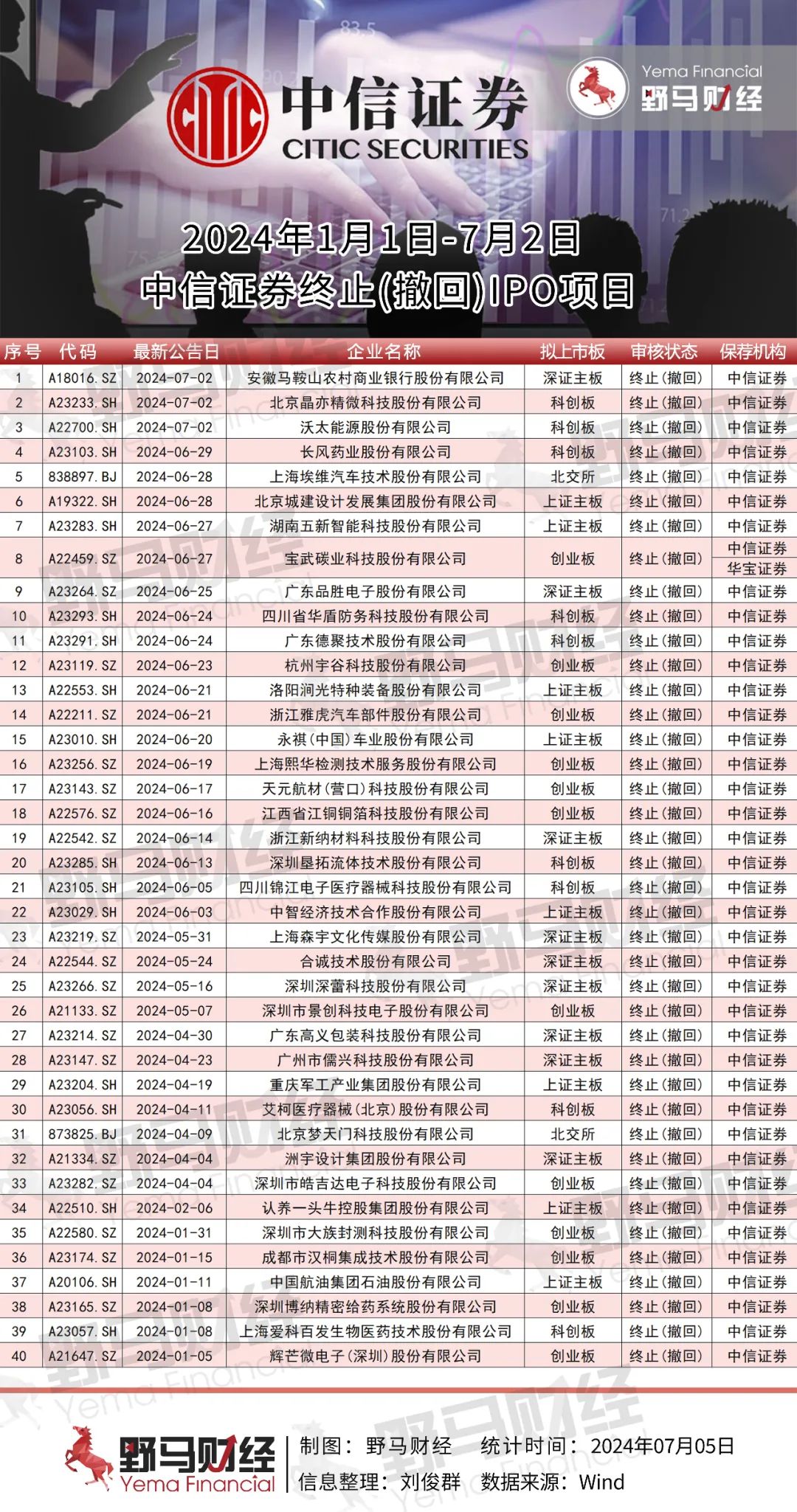

7月2日,三家由中信证券保荐的公司——安徽马鞍山农村商业银行股份有限公司、北京晶亦精微科技股份有限公司、沃太能源股份有限公司的IPO项目审核状态均显示为“终止”。

事实上,自2024年年初以来,据wind数据显示,中信证券担任保荐机构的IPO项目终止数量已高达40家,撤否率达40%。

这些IPO终止项目的原因是多方面的,在中国企业资本联盟副理事长柏文喜看来,IPO项目终止的原因应该包括监管环境趋严、公司内部合规管理不足、以及市场环境变化等多重因素。艾媒咨询CEO兼首席分析师张毅也提到,这和新监管条例的出台,资本市场的监管趋严有关。

监管风暴来袭,中信证券也是接连"吃"多封警示函。2024年1月,因恒逸石化可转债项目业绩变脸,被出具警示函,两名保代被约谈;4月,保荐项目方大智源IPO违规导致深交所发出监管函;到了5月,因对泉为科技IPO督导中,存在核查不充分等违规行为,广东证监局对中信证券发出警示函。

同时,中信证券内部也感受到了压力。据“和讯网”报道,中信证券近期对总部投行股权业务人员进行大规模调岗。此次调岗涉及100余位员工,旨在缓解IPO降速后带来的人员压力。那么,“券商一哥”中信证券能否顺利通过这场监管的“大考”呢?

一天内IPO项目“三连终止”

在资本市场的舞台上,保荐机构是IPO企业顺利登场的引路人,主要帮助拟上市公司进行全面尽职调查、辅导规范、估值定价、撰写《招股书》、市场推广等。这次由中信证券保荐的三家公司的IPO项目同一天终止,每家公司在业绩和内控方面都曾受到监管的关注。

其中,安徽马鞍山农村商业银行股份有限公司(下称“马鞍山农商行”)在IPO路上排队了7年之久。自2017年4月启动上市程序,马鞍山农商行一直在推进A股主板上市计划,包括在2018年4月首次提交《招股书》以及2019年9月进入预披露更新阶段。

2023年随着A股市场全面注册制的实施,同年3月3日,马鞍山农商行重新向深交所递交了申报材料,但深交所受理一年多后,其IPO进程仍停留在材料更新阶段,未进入审核问询。直至2024年7月2日,公司IPO状态显示为“终止”。

来源:罐头图库

在业绩方面,《招股书》显示,2018年-2022年,马鞍山农商行营业收入、净利润持续双增,营业收入从13.99亿元增长至17.39亿元,净利润从4.02亿元增长至7.29亿元。

但2023年,马鞍山农商行遭遇营收和净利润双降,营业收入和净利润分别下降了5.62%和6.1%。尽管2024年一季度营业收入实现了10.89%的同比增长,但净利润却下降了12.5%,降幅进一步扩大。

除业绩突然“变脸”外,马鞍山农商行还面临着监管关注,2020年至2023年上半年,该行累计被处罚24次,涉及违规展业和数据造假等问题。

来源:罐头图库

而北京晶亦精微科技股份有限公司(下称“晶亦精微”),这家专注于半导体设备的公司,其IPO之路同样坎坷。2020年至2022年(下称“报告期内”),公司对前五大客户的销售收入占其营业收入的比例分别为100%、99.23%和88.21%。

尽管公司在报告期内业绩实现了显著增长,营收从9984万元增长到5.06亿元,净利润也从亏损1560万元转为盈利1.27亿元,但2023年前三季度公司的扣非净利润增速已经放缓至3.75%。上交所对晶亦精微的首轮问询主要关注其客户集中度和依赖性问题,而第二轮问询则更加深入,涉及到产品技术、市场匹配度、竞争力以及公司独立性等核心问题。

值得一提的是,中信证券作为晶亦精微的保荐机构,其全资子公司在2022年6月入股晶亦精微,持股1.82%。这一举动发生在中信证券2023年1月开展尽职调查之前,这也引发了监管层对合规性的关注。

一位业内投行人士指出,保荐人作为中介机构,本应客观公正地评估和推荐公司上市。若其持有公司股份,可能因追求自身利益最大化而影响其独立性和公正性。

来源:罐头图库

与此同时,沃太能源股份有限公司的IPO也被终止,这家储能系统提供商自2022年12月30日申请科创板IPO以来,在一年半的时间里,经历了一轮问询,上交所对其科创属性、产品竞争力、贸易商模式、IT系统审计、产品质保期及售后服务等方面也给予了关注。

该投行人士进一步表示,上述三家公司在同一天终止IPO的背后,是因为这些公司及其保荐人主动撤回了发行上市申请。尽管监管层对这些公司的客户集中度、业绩增长、技术竞争力、市场匹配度、独立性以及保荐人的合规性等方面给予了关注,但这些因素并未直接导致IPO的终止。终止审核的主要原因还是公司和保荐人基于自身的考虑和战略决策,选择了撤回申请。

年内已有40家IPO终止

首发项目仍排名第一

事实上,中信证券虽然在一天内遭遇了三个IPO项目的终止,但这并未动摇其在股权融资领域“领头羊”的地位。

wind数据显示,中信证券在保荐机构排名、申报项目数量和市场份额上均稳居榜首。2023年7月3日至今的一年时间内,股权融资方面,中信证券总募集资金为726.14亿元,排行第一。在承销金额排名中,中信证券首发项目排名第一,市场份额12.48%。

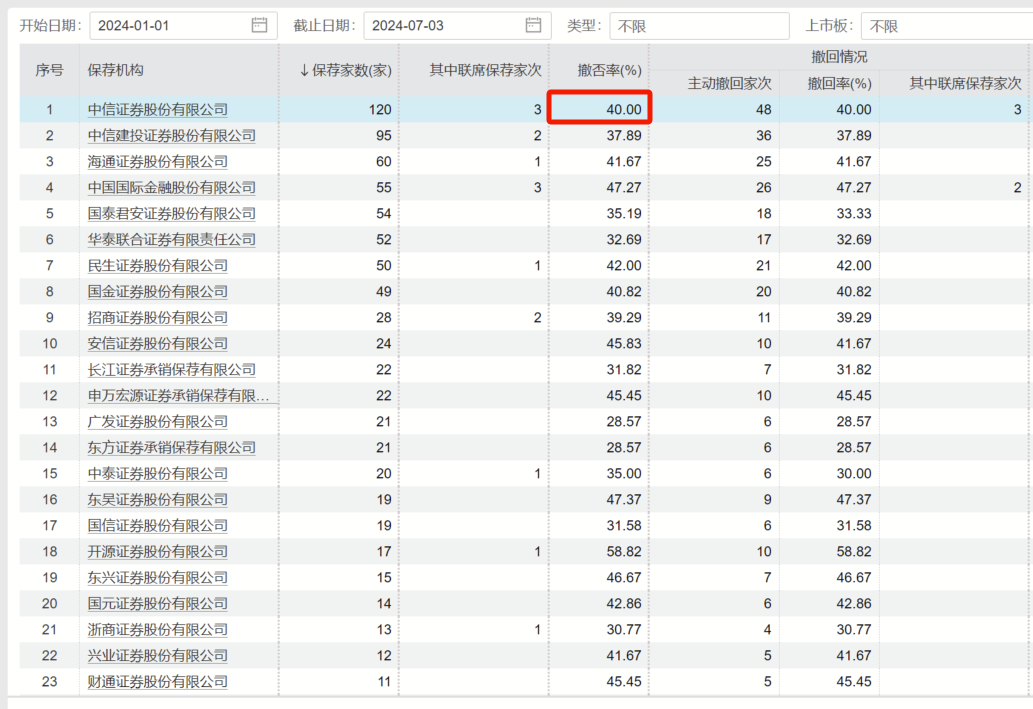

然而,高市场份额的背后,中信证券的IPO撤否率和终止数量同样"名列前茅"。2024年以来,已有40个由中信证券保荐的IPO项目宣告终止,公司撤否率高达40%。

这40家企业中,包括专用设备制造业、计算机、通信和其他电子设备制造业、医药制造业、汽车制造业等行业。

来源:wind 截图

实际上,除了在IPO阶段发现问题并拦截外,中信证券保荐成功上市的公司,市场表现也值得玩味。2023年,中信证券保荐的30家公司,截至目前,其中已经有21家跌破了发行价,破发率为70%。

除此之外,中信证券投行部门因执业质量问题已收到多张罚单,其中保荐的项目不乏出现“业绩变脸”、被爆“财务造假”等问题。

先是债权融资项目出现瑕疵,2024年1月,证监会指出,经查,发现中信证券保荐的恒逸石化可转债项目,该可转债项目在发行上市当年即亏损、营业利润比上年下滑50%以上。

对此,中国证监会在1月12日对中信证券发出了警示函,并采取了行政监督管理措施。同时,两名保荐代表人毛宗玄、朱玮也受到了监管谈话的行政监督管理措施。

再是3月22日,深交所公告称,由于中信证券及其保荐的联纲光电在回复问询函时内容不够清晰,且未能充分说明所涉问题,决定对中信证券启动现场督导。

最近,中信证券又因涉及科创板上市公司慧辰股份的虚假陈述案而受到关注。慧辰股份、中信证券以及审计机构普华永道一同被投资者告上法庭。

此前,证监会查明,慧辰股份在2020年7月13日披露的《招股书》以及上市后的2020年至2022年年度报告中存在虚假记载,其中2020年虚增利润高达6096.16万元。

来源:罐头图库

经济学家宋清辉表示,中信证券近30家IPO项目终止或有两大方面的原因,一方面是监管政策和市场环境发生了重大变化,致使今年IPO降温明显。另外一方面或与其过往项目屡陷业绩变脸、财务造假漩涡等因素有关。

张毅更是直接指出,在业绩和收入的驱动下,一些券商在监管职责上打了折扣,甚至出现了放任自流的现象。证监会的一系列处罚案例,已经暴露出了券商在监管履职上的短板。但张毅同时认为,监管的收紧实则是资本市场的一剂良药,它能够直击上市公司发行人的种种问题,这些问题恰恰与整个中国资本市场的健康发展息息相关。

如何做好“看门人”?

“高撤否率对券商的业务发展或将产生多方面的影响,其中最重要的莫过于券商的市场信誉受到不良影响,从而使其业务发展受到冲击,进而影响到业绩稳定大局。”宋清辉表示。

据中信证券的2023年业绩财报显示,2023年公司营收、净利润双降。其中,营收600.47亿元,同比下滑7.77%;归母净利润为196.86亿元,同比下滑7.65%。

尽管如此,公司的总资产规模却逆势增长,达到了1.45万亿元,同比增长11.06%。在利润分配上,中信证券表现出了对股东的慷慨,每10股派发4.75元的现金分红,总计70.39亿元,占到了2023年可分配利润的36.67%,相较于2022年还提升了1.79个百分点。

来源:罐头图库

分业务板块来看,中信证券经纪、资产管理和证券承销业务的收入均有所下降,分别为152.01亿元、108.46亿元和62.46亿元,同比下滑了7.81%、10.99%、26.61%。

投行业务的净收入更是同比大幅下滑了27.28%,其中IPO项目的主承销规模下降了66.61%,市场份额也从2022年的25.53%缩水至14.03%。

不过,2024年一季度,中信证券实现营收137.55亿元,同比下降10.38%;归母净利润49.59亿元,同比下降8.47%,公司是唯一一家营收规模跨过百亿元的券商。

同期,中信证券终止项目占比达13%以上,投行业务净收入8.69亿,同比下滑56.11%。不难发现撤单IPO项目对其业务的影响是肉眼可见的。

来源:罐头图库

自证监会主席吴清上任以来,发布多项政策文件,对券商的投行业务提出了更高要求,强调了中介机构“看门人”的责任。新“国九条”政策的出台,更是将上市前的“清仓式”分红等行为纳入负面清单,从严监管分拆上市等。

对此,宋清辉进一步表示,自从收紧IPO以来,券商投行业务的确受到较大影响,项目减少、收入下滑已成为行业趋势。如何有效应对,已成为券商必须面对的挑战。

北京丹华盛管理咨询有限公司首席合规专家丁继华同样强调,在严格监管的背景下,证券行业需要回归初心,认识到中介机构的价值在于扮演好关键的看门人角色。通过提供诚信合规的专业服务,赢得投资者的信任,建立起完善的合规管理体系,预防合规风险,减少执法处罚,是证券行业健康发展的关键。

2024年,中信证券遭遇了重重挑战,其保荐的IPO项目多次终止,监管处罚接踵而至。在资本市场的复杂多变中,作为行业领头羊的中信证券,如何调整航向,稳固其在波涛汹涌中的领导地位?

你认为“看门人”应如何落实自身责任?欢迎下方留言讨论。

评论