界面新闻记者 | 冯雨晨

SAINT BELLA Inc.(简称“圣贝拉集团”)近日递表港交所,冲击“全球家庭品质护理第一股”。

圣贝拉集团专注提供品质服务和产品,以满足追求生活品质的年轻一代日益增长但未被满足的家庭护理需求,目标在于打造护理界的“LV集团”。旗下三大主要业务线分别为产后护理及修复服务(即月子中国中心)、家庭护理服务(即到家护理业务“予家”)及女性健康功能性食品(广禾堂)等。三大业务线互相联动。

据招股书介绍,经过近7年时间发展,圣贝拉集团是2023年按收入计算的中国最大综合家庭护理品牌集团。弗若斯特沙利文报告显示,圣贝拉集团是中国业内增长最快的综合家庭护理品牌集团,业务覆盖家庭护理行业全版图且在拓宽业务边界。

2021至2023财年,圣贝拉集团销售额分别为3.90亿元、5.89亿元、7.75亿元,营收从人民币2.59亿元增至5.60亿元,期间涨幅达116%,2023年的经调整利润为人民币2077万元,首次实现扭亏为盈。2023年经调整的 EBITDA 为6140万元,同比增长31倍。

此前,圣贝拉集团已获得腾讯、高榕创投、唐竹资本、新鸿基、国寿投资、Mirae Asset 、C资本、浙商建投等机构的投资。本次IPO申报前,腾讯、高榕资本旗下Gaorong BLK Holding Limited分别持有圣贝拉11.61%、8.26%的股份,为前两大机构投资者。

招股书显示,本次募集资金,圣贝拉集团将首要用于扩展产后护理网络、在现有和新城市开设新的月子中心以及整合竞争对手。

产后业务创新轻资产模式

产后业务是圣贝拉集团创业时的起点,为集团旗下主要业务板块之一,下辖集团同名母婴护理中心圣贝拉(以下简称圣贝拉母婴)和小贝拉母婴护理中心、艾屿,已构成中国最大的月子中心网络。其中艾屿在今年上半年完成品牌升级,正陆续从月子中心升级为注重心理疗愈的第三空间,服务所有人群“找寻心中净土”。

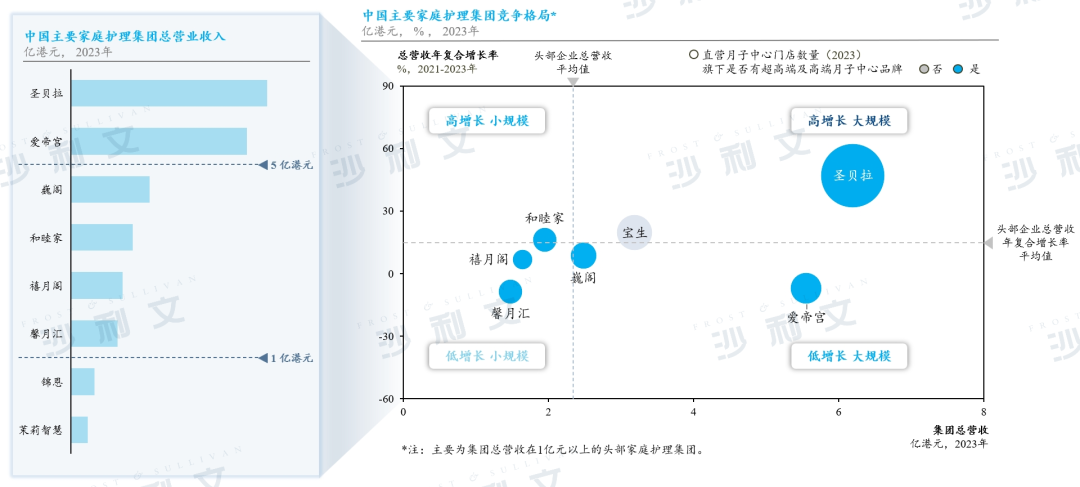

截至2023年12月31日,圣贝拉集团产后业务共计拥有59家月子中心,已覆盖国内18个城市以及部分海外地区,在上海及杭州等一线城市市场份额领先。从收入上看,产后业务板块为圣贝拉集团贡献了7成营收。

对比之下,2007年成立的高端月子中心品牌爱帝宫(0286.HK)目前在营中心为19家,圣贝拉在不到7年时间将门店数量铺开,实现赶超。

截至2023年底,爱帝宫(0286.HK)的非流动资产为15.13亿元,占总资产的比例为77.19%。同期,圣贝拉这一比例为44.78%——原因在于圣贝拉采取轻资产模式。

据介绍,和传统月子中心运营思路不同,圣贝拉没有选择资金和管理成本较大的传统盖楼自建物业模式,而一开始就以租赁形式和高端酒店合作,将酒店房间作为月子中心客房。酒店运营商则向圣贝拉提供餐饮、客房服务以及其他日常服务。这种模式下,圣贝拉的租金和人力成本可控,让其在每个新门店开业后的三个月内,便能实现正向现金流。

受益于投资回报周期较短的优势,这种轻资产模式迅速成为月子中心的主打运营模式。目前,猿辅导母公司看云控股集团旗下茉莉智慧、Jean锦恩等相继采用。

据介绍,发展第7年,圣贝拉集团旗下月子中心主要集中在一二线城市,并在部分城市占据龙头地位,已涉足独栋、公寓等多种物业类型,使整体服务标准得到更大提升。对于在未入驻的新一线、二线城市以及省会中心城市,集团正采用兼并收购的模式铺店。

构筑护理“护城河”

护理看似简单,其实有不小的专业门槛,圣贝拉集团是如何构筑自身“护城河”的?

据了解,创业之初,圣贝拉集团只做了一件事,就是编写了一套针对女性孕产期护理的培训教材,涵盖产妇及新生儿护理、母乳哺养护理、产后康复及营养、婴儿早教等专业课程,涉及37大项理论知识及33项实操内容。据悉,一套标准的母婴护理操作共有上百项流程,每位进入圣贝拉的护理师在上岗之前,都将历经严苛理论和实操考核,而这至少需要3个月的系统性学习。

此外,圣贝拉集团还通过引进了IAIM(国际婴幼儿抚触协会)婴儿抚触技术,依据实证研究,解答父母在抚触及宝宝护理方面的疑惑,帮助父母与宝宝建立更为舒适的亲子关系。

这种专业且系统的培训,不仅解决了行业内缺少专业护理人才的弊端,也将服务标准进行了统一,不再参差不齐。

护理人才的供给通常来自医学院、卫校或是家政公司,其中本科以上通常进入三甲公立医院或从事科研工作,卫校毕业生流入普通医院,通常遭遇晋升难、待遇低等问题;家政公司供给的多为经验主义护理人才,不一定具备系统性专业知识。

圣贝拉集团创新以“护士”代替月嫂,实现了对护理人才的供给侧改革。据了解,该集团与30多所医学院、卫校合作,定期输送优秀毕业生。之后将由护理长亲自带教,待一线实践考核通过后,才能独自服务客户。据圣贝拉母婴官方社交媒体透露,集团内对护理人才设有严格晋升制度,将结合理论能力、实操水平、客户反馈等多项指标综合评定。

招股书显示,截至2023年12月31日,圣贝拉集团有1229名员工,其中696名是护工,占据总员工人数的56.6%,共有621名取得相关专业资质的护理专家在集团旗下月子中心提供产后护理服务。

高品质服务背后,圣贝拉集团人力成本不低。2021年至2023年,集团旗下护理人员成本分别为0.54亿元、1.05亿元和1.21亿元,占当期收入的比例分别为20.9%、22.3%和21.6%。

圣贝拉集团表示,因为前期在人才培养体系上的大额投入,使得旗下月子中心均获得较好的口碑积累,并在社交媒体上得以口口相传,因此成为业内营销费用较少的公司。招股书显示,月子中心服务板块在2023年的营销费用为4420万,对应销售额为6.4亿元,营销费仅占6%。

目前,集团护理人才已根据产后护理、宝宝成长不同阶段细分为母婴护理师、育婴师等。未来,随着养老业务的开展,圣贝拉集团还将落地养老护理人才体系搭建。

家庭护理市场规模将达万亿

2023年起,中国已处于中度老龄化阶段,育龄妇女综合生育率已不足1.2,创建国以来新低。但产后护理从2000年前后被引入后,至今不过20多年,直到2016年后,随着二孩、三孩政策的全面实施,月子行业才迎来快速发展期。智研咨询发布的《2023年中国月子中心行业发展趋势》显示,2021年中国月子中心门店数量已达4578家,预计2022年能达到4999家。

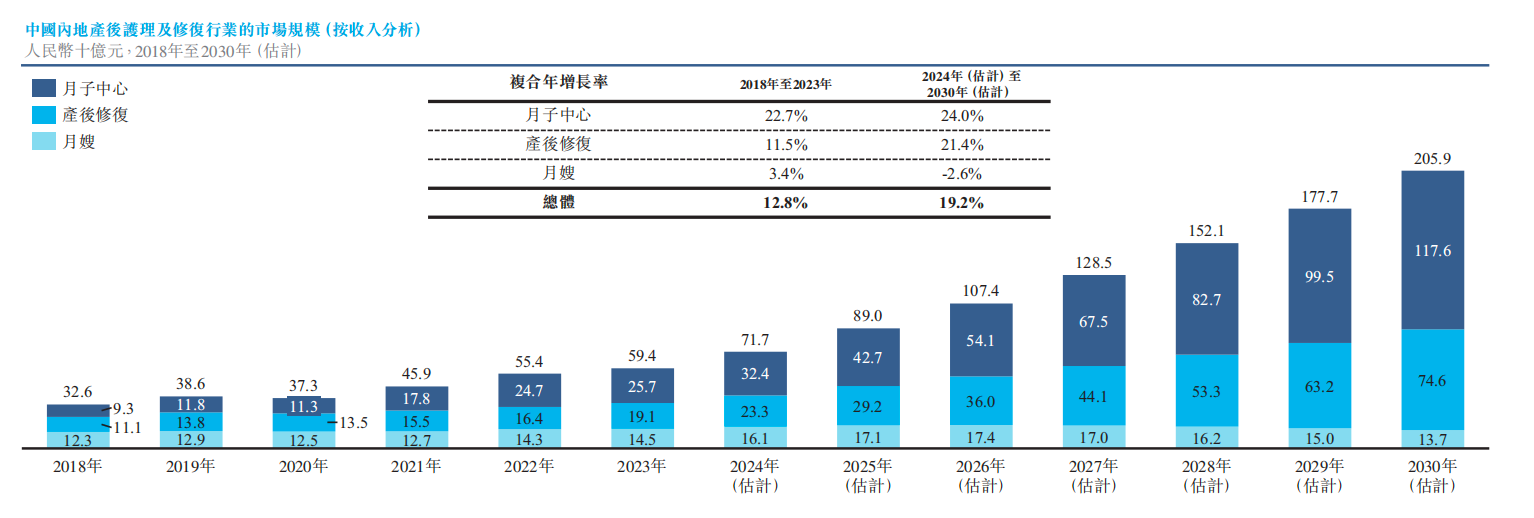

行业的发展带动了客群对护理接受度的提升。弗若斯特沙利文报告称,针对产后护理和产后修复服务,中国内地的渗透率由2018年的6.9%大幅上升至2023年的16.2%。其中,月子中心的渗透率由2018年1.0%上升至2023年的5.5%;然而,该数据依然远低于其他成熟亚洲市场的渗透率,如韩国及中国台湾的产后护理服务渗透率已分别高达约60%;产后修复服务的市场规模预期,2024年至2030年的复合年增长率将达21.4%。

从全球范围来看,近年产后护理服务在越来越多的国家和地区得到普及,全球月子中心市场持续增长。例如,在美国,近年来出现了越来越多在高端酒店设立的高端月子中心,这与消费者对产后护理服务认识的不断提高一致。此外,在新加坡等东南亚经济发达的国家,更多的女性倾向于选择月子中心而不是月嫂来帮助她们度过产后的关键阶段,这促进了当地月子中心市场的快速发展。数据显示,2023年市场总市场规模达约114亿美元。预计未来全球月子中心行业市场规模将持续增长,2024年至2030年的复合年增长率约为17.4%,于2030年达到349亿美元。

以上来看,即使处于生育率低下的大背景,圣贝拉旗下月子中心业务依然还有不错的增长空间。

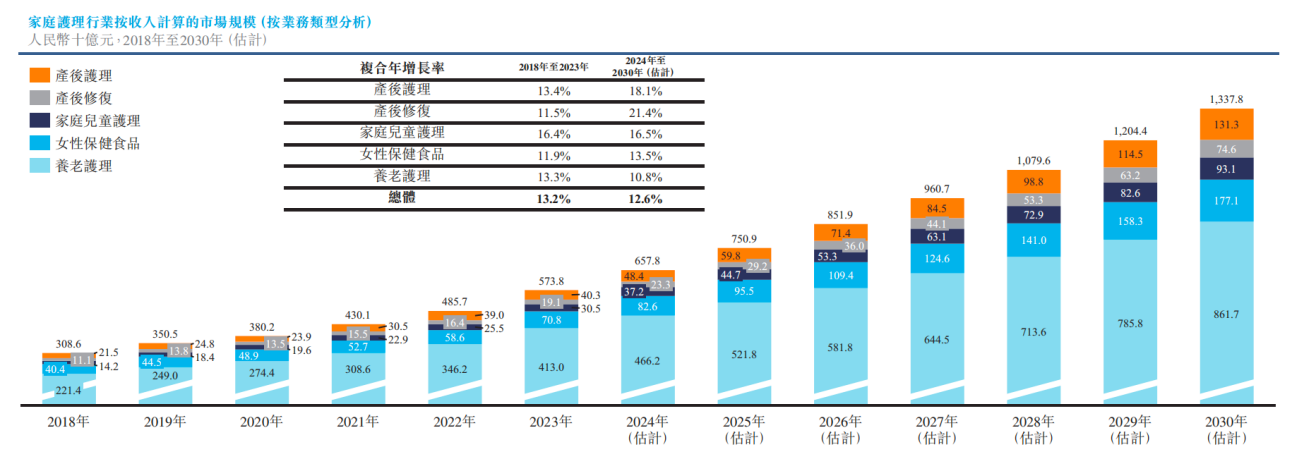

对于圣贝拉集团整体业务版图而言,家庭护理才是未来战场。弗若斯特沙利文报告称,中国内地家庭护理行业规模近年来持续增长,已由2018年的人民币3,086亿元增长至2023年的人民币5,738亿元,复合年增长率为13.2%。并预测其市场规模将由2024年的人民币6,578亿元增至2030年的人民币13,378亿元,复合年增长率为12.6%。

据已披露信息,2023年,圣贝拉集团不仅完成了对杭州贝瑞斯美华妇儿医院的投资,成为其重要战略股东,还与日本木下集团达成战略合作,携手培养中国自己的专业养老护理人才。

评论