文|零售公园

被誉为“中国超市之父”的张文中,为了实现自己的上市梦想,带领物美系在短短三年内五次尝试登陆港交所。

最近的一次尝试发生在6月28日,由“物美科技有限公司”更名而来的“麦德龙供应链有限公司”,在瑞银集团和招商证券国际的联席保荐下,再次向港交所提交了招股书。

此前,4月30日,同样属于“物美系”的多点数智有限公司也向港交所发起了上市冲击。这已是多点数智第三次尝试赴港上市,联合保荐人包括瑞银集团、招银国际及招商证券国际。

多点Dmall在2022年12月和2023年6月两次向港交所提交招股书,但均因申请满6个月后无明显进展而“失效”。

最早的一次是2021年3月,物美将超市业务和新近收购的麦德龙80%股权,整合为“物美科技”,首次寻求上市。

那么,麦德龙供应链与物美科技之间究竟是什么关系?尽管物美系在IPO的道路上屡遭挫折,张文中为何仍然执着于此?

01 麦德龙供应链前称物美科技

麦德龙供应链有限公司,由物美集团的创始人张文中先生亲手创立,最初于2019年7月24日在开曼群岛注册成立。

开曼群岛,作为全球知名的离岸金融中心,是国际业务公司注册的首选地之一。

根据招股书披露的信息,张文中先生通过物美集团、物美南方科技等一系列公司,共持有麦德龙供应链已发行股本的73.31%,确立了其在公司中的控股地位。

最初注册时,公司名为"WM International Holding Corporation Limited",享有获豁免有限公司的税收优惠或免除。

随后,公司更名为"物美科技有限公司",这一变更可能反映了公司业务重点的转移或品牌形象的重塑。

2019年10月,物美科技以19亿欧元(约合149亿人民币)收购麦德龙中国80%的股权。

麦德龙中国,作为物美科技通过收购麦德龙集团在中国业务所获得的重要资产,历史可追溯至1996年Metro AG的进入,当时便以麦德龙品牌开展业务运营。

期间发生的相关业务进程如下图:

2021年3月是个关键时间点。当时,物美超市和麦德龙中国的业务整合为物美科技,这标志着公司首次计划在港股市场上市。然而,由于在聆讯期间未能顺利通过,物美科技的IPO计划暂时搁置。

张文中在物美科技上市招股书失效后,通过资产重组,将旗下实体零售商超部分剥离,保留“麦德龙商业”和“物美Sourcing”两大核心版块,并在2024年6月12日正式更名麦德龙供应链。

所以说麦德龙供应链与物美科技究竟是什么关系?实际上,麦德龙供应链是由物美科技更名而来,两者实际上是同一家公司在不同阶段的名称。

物美科技通过一系列的收购、重组和更名,最终形成了现在的麦德龙供应链,并继续寻求在资本市场上市的机会。

02 IPO公司都高度依赖物美系

物美科技的两次IPO尝试,并非物美集团在资本市场的全部动作。

同属于“物美集团”的多点数智有限公司(多点DMALL),已经三度向港交所发起上市冲击。

张文中对于资本市场的渴望显而易见。但IPO屡次尝试未能成功的原因,或许能从数据中略窥一二。

多点Dmall虽然营收稳定增长,却面临着盈利的严峻挑战,近三年累计亏损高达33.2亿元。

好在,其最近传来喜讯,多点数智已完成港股上市备案,意味着或将很快会在港交所进行上市聆讯。

另外,按2023年商品交易总额计算,多点Dmall是中国最大零售云解决方案服务商,市场份额为10.9%。

然而,多点Dmall取得的亮眼战绩大部分来自以物美集团为首的“关联实体”。

具体来看,多点Dmall的前五大客户中,有四家属于物美系零售企业,包括物美集团、麦德龙中国、重庆百货和新华百货。

物美集团尤其突出,作为最大的“金主”,长期为多点Dmall贡献超过40%的总收入。

麦德龙供应链的上市也出于类似的考虑。如果成功,将有助于提高资金周转的能力和效率,减少资金成本压力。

但是,局限性方面也同样明显:从收入来源看,麦德龙供应链大部分收入来自关联方物美集团。

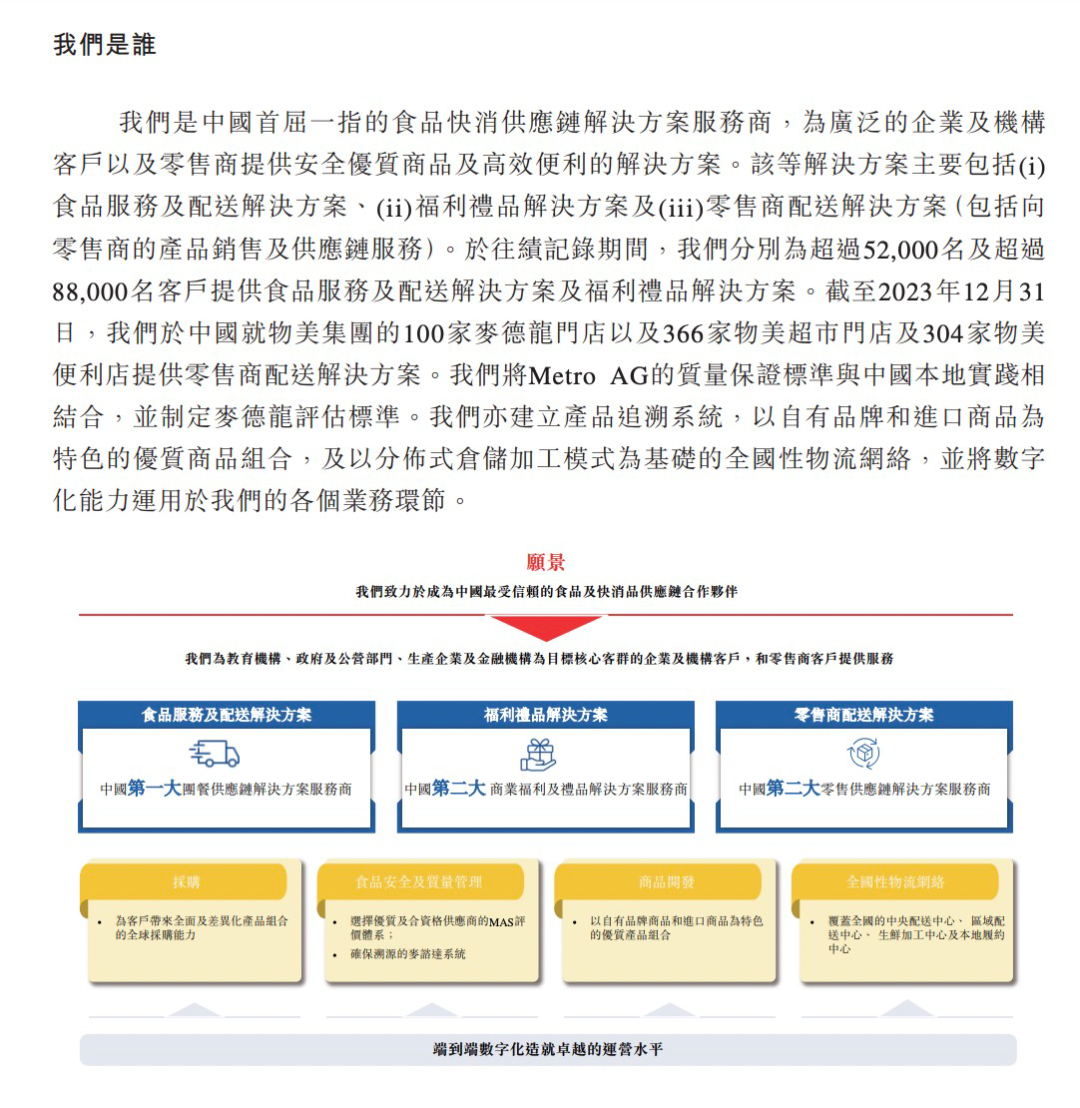

据招股书,截至2023年年末,公司共向物美集团的100家麦德龙门店、366家物美超市门店和304家物美便利店提供零售商配送服务。

2021年至2023年,来自物美集团的收入分别为170.97亿元、168.87亿元、154.05亿元,分别占其总收入的61.5%、62.3%及62%,这意味着,麦德龙供应链超六成收益依赖物美。

在理想情境中,麦德龙供应链若成功上市,不仅能通过融资增强自身的资金实力,还能扩展服务范围,吸引更广泛的客户群体,从而减少对关联零售业务的依赖,实现业务的自主性和多元化。

然而,根据目前的舆论走向,市场对此持有保留态度。一位业内人士在匿名接受媒体采访时表达了这样的观点:

“麦德龙供应链像是单纯为上市而上市的一个资本运作的产物,本身麦德龙供应链就是一个为物美集团服务的一项业务。”

03 如何基于数字化回归商业本质?

张文中可能期望借助资本市场的力量,推动物美系加速从传统零售向供应链服务和数字化解决方案的转型步伐。

然而,这一切背后,是物美集团所在的线下零售市场所面临的挑战和落寞。物美集团的发展历程,可被视为中国零售业奋斗的一个缩影。

在2013年之前,物美曾在香港成功上市,并一度成为全国最大的民营零售企业。2013年之后,随着张文中重返商界,他面对的是电商的迅猛崛起和线下零售的重重挑战。

两年后,物美宣布私有化退市。此后,张文中通过一系列资本运作,陆续收购了乐天玛特21家门店、邻家便利店70多家门店、华润万家北京门店,并入股重庆商社集团。

2020年,物美在与永辉、腾讯、大润发、苏宁、万科等多方竞购中,收获了麦德龙中国业务80%的股权。

麦德龙中国的加入,为物美带来了显著的营收和利润增长,也增强了张文中重新上市的信心。但与此同时,线上电商和新兴业态如社区团购、直播电商的崛起,对线下商超市场构成了挤压。

商务部数据显示,2023年中国网上零售额达到15.42万亿元,实物商品网零占比创新高,连续11年成为全球最大网络零售市场。

这一趋势凸显了线下商超的困境。据媒体不完全统计,2023年,永辉超市、步步高、中百集团等13家传统商超巨头合计亏损49.21亿元。

物美集团也未能幸免,2023年销售规模同比下降7.2%,这对依赖物美集团的麦德龙供应链来说,无疑是一个不利信号。

麦德龙供应链作为超市上游且较为依赖物美集团,双层叠加下,它未来发展情况目前还不明朗。多点作为分布式电商平台,自2015年成立至今已有9年,目前同样依赖物美支持。

积极的一面是,多点所在的零售数字化解决方案行业未来仍有可观的发展空间。

按收益计算,中国零售数字化解决方案市场自2018年的48亿元增长至2023年的187亿元,年均增长率31%。预计到2028年,市场规模将达到618亿元,年均增长率预计为27.1%。

目前多点的主营业务是零售核心服务云解决方案,即通过专有的Dmall OS系统及AIoT解决方案,为各类零售商提供一系列数字化服务,帮助提高效率、增加收益及削减成本。

零售业的数字化转型升级已成为不可逆转的趋势,而“全面数字化”也正是张文中所经常强调的重点。

面对新东方创始人俞敏洪关于实体店未来的灵魂提问,张文中坚定地回应:“实体店一定会存在,但它们必须经过彻底的数智化改造,回归商业本质。”

那所谓的商业本质又是什么?

张文中曾明确指出:这不仅关乎技术层面的数字化,更应与高性价比、特色商品、良好陈列、优质服务和精准营销等要素相结合,形成一个有机整体。

评论