文|游戏观察

去年9月吉比特的临时股东大会上,董事长兼总经理卢竑岩在讨论环节提了这样一个观点,“根据以往的趋势,我认为小游戏的市场规模可能会超越App的市场规模,但是我没有具体数据支持这一观点,只能说是类似于PC游戏的市场规模超越主机游戏市场规模的情况。”

虽然很早就有了预计今年600亿的说法,目前的小游戏流水还是距离手游有较大的距离,但在流量方面,小游戏已经彻底拉满。

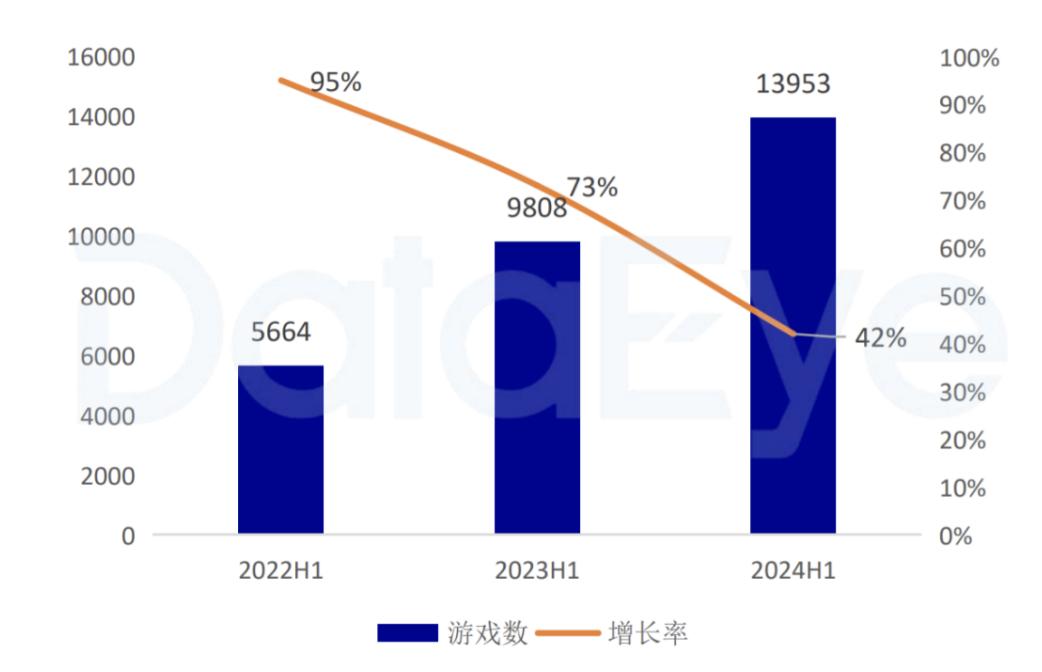

月活上,根据DataEyeQ1报告,2月微信小游戏的月活已经达到了7.55亿,超过了手游APP行业;而最新发布的《2024上半年大陆市场手游效果广告白皮书》中,2024上半年参投微信小游戏数超过1.39万款,同比增长42%,逼近同期参投手游APP的1.46万款。

端游、手游再到小游戏,发展不断提速是不可避免的大趋势。小游戏这脚油门什么时候松,成了新的看点。

APP买量原地踏步

去年《小游戏重回买量主场》一文中我们提到,小游戏的高速增长同样体现在买量上,三七、波克城市、贪玩、4399等一系列熟悉的面孔正在小游戏赛道大肆买量投放。

这一点与手游市场上半年遭遇买量价格与质量双重困境形成鲜明的对比。买量不会消失,只是转移,这些擅长买量的企业在小游戏又找回了主场优势。

今年上半年APP市场买量的低迷还在持续,国内海外存在共性。

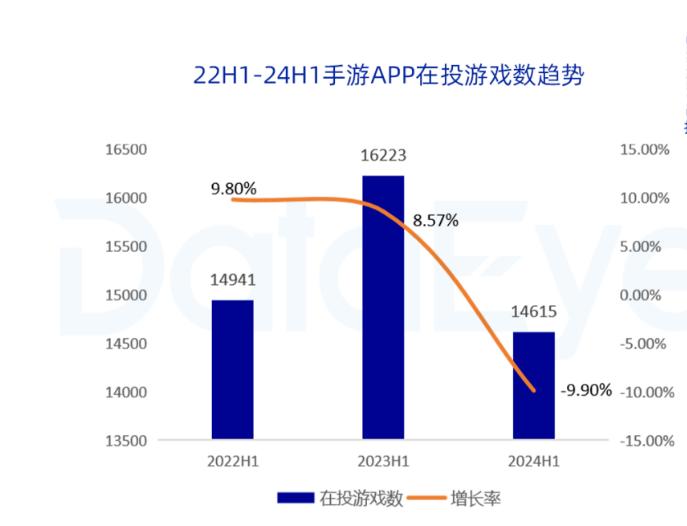

报告显示,从在投游戏数层面来看,投放游戏数为近3年最低。2024上半年大陆市场手游APP在投游戏数约1.46万款,同比2023上半年的1.62万款下滑9.9%,为近3年最低。

ADX海外版显示,2024年上半年,海外市场(不含中国内地)手游APP投放素材量(去重,视频+图片)达到850万,同比下降6.81%,其中内地出海游戏广告素材量,较去年同期减少9%。

另一方面,从素材投放量层面来看,对比去年同期增长51%,2024上半年手游APP投放的新素材量(视频+图片,去重)约2070万条。更少的游戏,投出了更多的素材,游戏投流集中化趋势进一步凸显。

海外也是如此,上半年月均在投手游数超4万,但新增投放手游数同比减少49%。上半年中国大陆出海参投的厂商新增公司仅47家,同比下滑65.9%。

集中化意味着更高的市场试错成本、新品易掉队、产品追求长线、榜单固化等一系列外在特征。

流量的狂欢、平台的进击

小游戏买量的疯狂与产品本身特性息息相关,关联性更强。

有个明显的数据,虽然投放总量接近手游APP,但从素材投放量层面来看,新增素材增长乏力。上半年微信小游戏新增素材约为527万,增长率仅7%。

报告指出,“新增素材增速乏力,主要因为投放的主力军:头部厂商的混变小游戏,生命周期往往较短,短短数月就会出现减少投放的态势。

这背后反映出,小游戏高度依赖投流的特点。新品快速换血,一旦投起来后,同赛道老产品、次新产品就会受影响。一增一减中,总量增长乏力。”

某种程度上甚至可以说,小游戏相比手游更接近流量变现的狂欢。

更快的产品迭代节奏,导致更迅猛的投放素材更替,这种强关联必然导致一旦流量市场阶段性见顶,小游戏的增长引擎大概率熄火。

因此,能够提供流量的大平台推波助澜,自然成为关注的核心焦点,今年上半年微信和抖音动作频出,包括小游戏跨端PC的都是为了拓展流量入口。

4月微信小游戏公开课接受媒体采访时表示,“我们认为,未来的倾向是小团队更容易产生更好的创意,这是我们小游戏在开放的时候就已经确定的理念。这样的创意如果需要更快速在游戏氛围中体现的话,IAA就是很好的一种载体。我们首先把IAA游戏当作一个很好的展示创作者才华的载体,这是这样的一个认知。”

根据微信小游戏团队的观察,IAA类产品的增长势头还要远远快过于重度向的内购产品的增速,代表用户对其有强烈需求,其中蕴含了巨大的机会。IAA游戏对微信小游戏具有重要的战略地位,未来平台也将持续帮助开发者在直播获量、基础建设、商业化政策等方面向IAA小游戏进行倾斜。

除了上个月搞小游戏行业峰会,最近抖音IAA小游戏也特别定制了专属的暑期限时激励活动,从7月1日起至9月30日,IAA小游戏开发者可享受更优惠的广告收益比例和广告金配赠。

流量大平台们发展小游戏业务一个很重要的原因是,能够在赚分成的同时,再赚一道流量广告费。结合2024上半年微信小游戏月均投放游戏数,在8500款上下浮动,较为稳定。单月在投IAA占总数超6成,且数量持续小幅提升。IAA投的多,发展得更快,微信和抖音自然要更多的鼓励和支持来构建正向的循环。

小游戏买量的疯狂,本身就是流量平台变现的高速增长。

双版本并行的反哺

APP买量市场下滑除了本身获量价格过高转向其他营销投入的影响之外,也有厂商转型做小游戏买量的原因。

但需要明确的是,这两年涌现了一大批小游戏和APP版本的双赢的头部产品,买量并不是非此即彼。

中国音数协常务副理事长兼秘书长敖然去年在解读《2023中国移动游戏广告营销报告》时表示,未来或涌现更多App+小游戏双版本发行的游戏。第一,中重度产品也可关注小游戏版本,增加创收渠道;第二,由于受众群体不同,小游戏有望与App双轨并行,而非单纯作为App的补充或轻量化替代;第三,商业模式更为宽松,由于用户对小游戏内购的接受度提升,内购+广告的混合变现模式有望利大于弊。因此在针对小游戏用户调整营销方案、进行有效营销的情况下,App、小游戏双版本布局有望取得更佳的流水表现。

结合买量集中化的大趋势,这些头部产品从小游戏到APP版本也会提供集中化的买量内容,甚至出海同样如此。报告显示,《向僵尸开炮(BangBang Survivor)》《菇勇者传说》《正中靶心(甘道夫醒醒啦)》等都是上半年的小游戏出海明星。H1的海外买量素材TOP3游戏是《Block Blast》《WePay》和《菇勇者传说》,而4399的《菇勇者传说》成为角色扮演品类的买量冠军。

简而言之,因为投放集中化的特性,这些跑出来的小游戏在APP版本运营和出海同样会提供买量的反哺,缓解买量市场的下滑情况。

另一方面,小游戏依然保持更低门槛、快速验证核心玩法的优势,无论是IAA的玩法原型打磨演变还是混合变现的后续数值调优,这些都可以成为后续APP版本的基石,也是二者并行发展的重要基础(特别是对比手游试错成本优势的情况下)。

这些综合属性表明,未来流量见顶或价格优势彻底消失前,小游戏依然会吸引诸多团队前赴后继进场猛卷。

评论